建筑防水材料属于建筑功能材料的一种,其在经过施工后可以在建筑物表面形成防水层,从而保护建筑物免受雨水、雪水、地下水渗透及空气中的湿气、蒸汽的侵蚀,并阻止它们进一步向下渗漏。

建筑防水材料的主要产品类型

产品类型 | 产品名称 | 主要种类 | 耐候性 | 耐腐蚀性 | 延伸率 | 使用情况 | 应用部位 |

防水卷材 | 传统沥青基防水卷材 | 沥青油纸和沥青油毡 | 较差 | 较差 | 较低 | 淘汰品种 | 多用于屋面及地下室工程 |

改性沥青防水卷材 | SBS/APP改性沥青防水卷材 | 较好 | 较好 | 较高 | 推广使用 | ||

高分子防水卷材 | 橡胶高分子防水卷材、塑料高分子防水卷材 | 较好 | 较好 | 较高 | 推广使用 | ||

防水涂料 | 高分子防水涂料 | 聚氨酯防水涂料为主 | 较好 | 较好 | 较高 | 推广使用 | 多用于建筑卫生间和浴室地面及外墙的防水、防渗和防潮的工程 |

数据来源:中国建筑防水协会、智研咨询整理

一、建筑防水材料行业市场格局

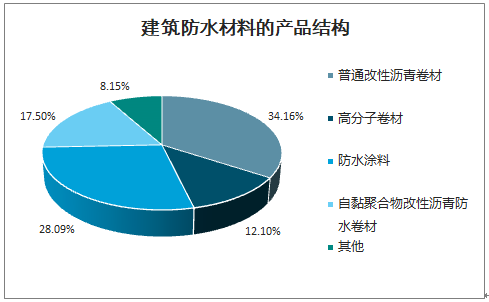

目前我国建筑防水材料的产品结构以SBS/APP改性沥青防水卷材、合成高分子防水卷材、防水涂料以及自黏聚合物改性沥青防水卷材4种新型建筑防水材料为主。2019年普通改性沥青卷材占比34.16%,高分子卷材占比12.10%,防水涂料占比28.09%,自黏聚合物改性沥青防水卷材占比17.50%,合计占比达到91.85%。其中,防水卷材仍是防水材料主要类型,占比在63.76%。而从所用原材料的种类来看,沥青类防水材料是使用的主流,占比51.66%。

建筑防水材料的产品结构

数据来源:公开资料整理

建筑防水材料下游应用在地产和基建。住宅等地产需求约占75%,水利、桥梁等基建需求约25%。使用区域上,屋面和地下室占68%,厨卫阳台占10%,此外还用于路面桥面等。

建筑防水材料下游应用情况

数据来源:公开资料整理

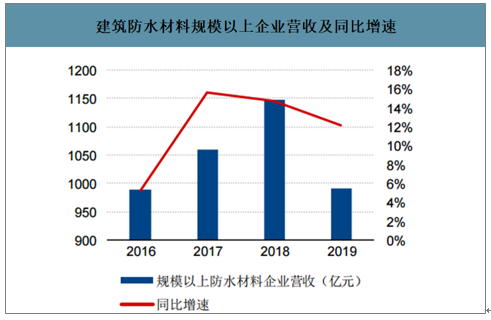

智研咨询发布的《2020-2026年中国建筑防水材料行业市场现状调研及未来发展前景报告》数据显示:2019年规模以上防水企业(主营业务收入在2000万元以上)主营业务收入规模为990.43亿元,假设规模以上企业收入占到全行业总收入的60%-65%左右,建筑防水材料的市场规模为1524-1651亿元。

建筑防水材料规模以上企业营收及同比增速

数据来源:公开资料整理

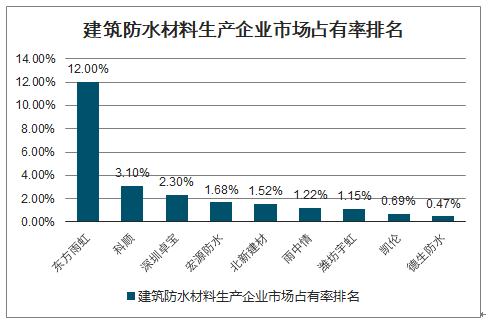

防水材料行业的集中度仍较低,CR10不到23%。行业内目前有3000余家生产企业,非标产品占到行业总产量的80%左右。其中,2019年规模以上防水材料生产企业仅有653家。在2019年9月防水卷材生产许可证没有取消前,有证的占比不到一半,而更小的工厂和作坊数量占比达到一半以上。

建筑防水材料生产企业市场占有率排名

数据来源:公开资料整理

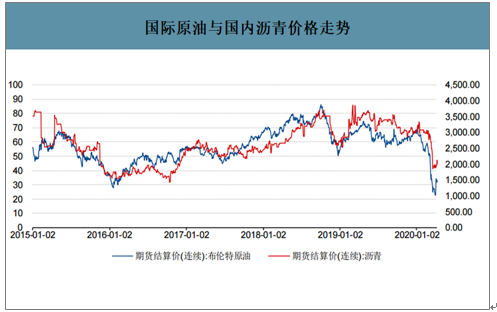

防水材料的原材料为沥青等石油化工产品,上游的化工原材料在防水材料成本中占比超80%,其价格波动基本与石油价格同步,其中沥青价格与国际原油价格相关度很高。防水材料下游客户比较容易追踪到其成本端的变化,因而其毛利水平较容易受到上游原材料价格变化的影响。近年来伴随着行业集中度的提升,优秀防水材料企业在产业链中的话语权在进一步提升,体现在面对下游地产商和基建项目商的议价能力越来越强,能够将原材料价格的变动进行向下传导。

国际原油与国内沥青价格走势

数据来源:公开资料整理

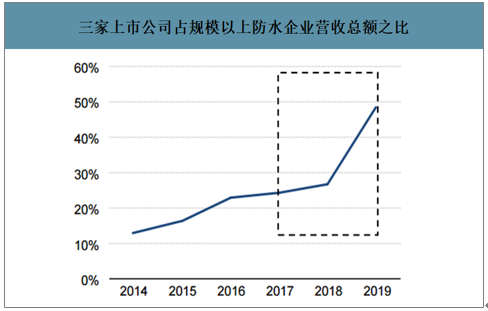

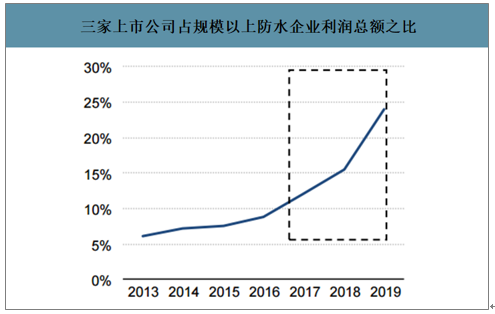

2014年以来,东方雨虹、科顺股份、凯伦股份这三家公司营收总额占行业规模以上防水企业营收总额的比例逐步的提升,并且在2018年和2019年前三季度呈现继续加快之势。2019年三家营业收入总额占行业规模以上企业营收总额达24.06%。利润总额占比达48.64%。行业集中度加速提升的背后是三大驱动力:行业监管趋严、环保标准提升和下游房地产行业集中度的快速提升。

三家上市公司占规模以上防水企业营收总额之比

数据来源:公开资料整理

三家上市公司占规模以上防水企业利润总额之比

数据来源:公开资料整理

二、建筑防水材料行业下游驱动力

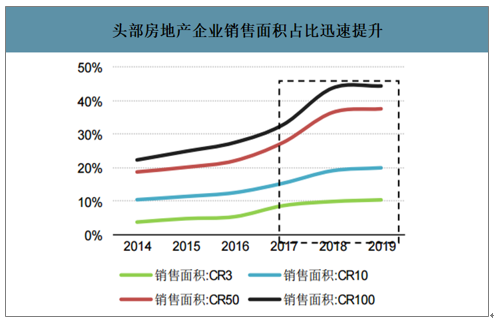

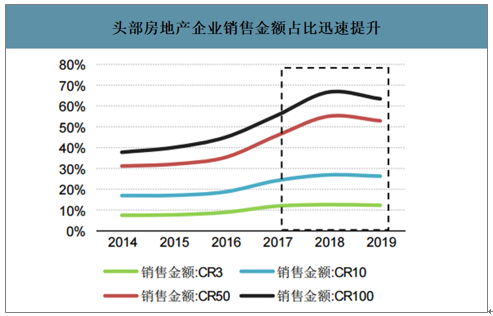

地产行业集中度不断提升。2017-2019的3年间,前100大房地产企业销售面积和销售金额占比分别大幅提高了11.49和7.96个百分点。下游地产集中度提升对防水材料的品牌、产品品质以及综合生产服务能力提出更高的要求,压缩了小企业的生存空间。

头部房地产企业销售面积占比迅速提升

数据来源:公开资料整理

头部房地产企业销售金额占比迅速提升

数据来源:公开资料整理

地产500强企业对于产品品牌的选择也越来越集中。从中国房地产开发企业500强首选防水材料5强榜单历年的变化情况来看,东方雨虹等优秀企业2012-2019年间始终稳定在榜首。受益于公司2018年设立工程建材集团整合工程直销和工程经销渠道,2019年直销比例在公司销售中所占比例大幅提高,受益地产集中度提升趋势较大。

中国房地产500强企业首选防水材料供应商五大品牌

2014 | 2015 | 2016 | 2017 | 2018 | 2019 | ||||||

品牌名称 | 首选率 | 品牌名称 | 首选率 | 品牌名称 | 首选率 | 品牌名称 | 首选率 | 品牌名称 | 首选率 | 品牌名称 | 首选率 |

东方雨虹 | 27% | 东方雨虹 | 29% | 东方雨虹 | 30% | 东方雨虹 | 32% | 东方雨虹 | 25% | 东方雨虹 | 36% |

科顺 | 10% | 科顺 | 14% | 科顺 | 15% | 科顺 | 20% | 科顺 | 19% | 科顺 | 20% |

卓宝 | 9% | 宏源 | 10% | 宏源 | 14% | 宏源 | 14% | 宏源 | 19% | 宏源 | 8% |

宏源 | 7% | 卓宝 | 9% | 卓宝 | 9% | 卓宝 | 11% | 蓝盾 | 9% | 蓝盾 | 8% |

德生 | 6% | 德生 | 6% | 蓝盾 | 5% | 蓝盾 | 5% | 卓宝 | 9% | 卓宝 | 8% |

数据来源:公开资料整理

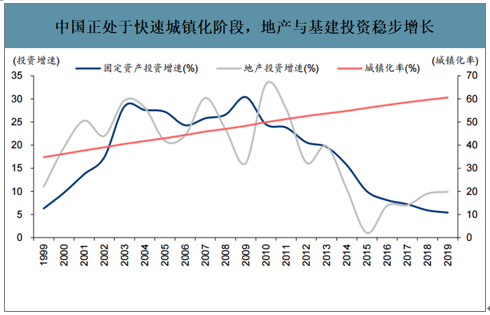

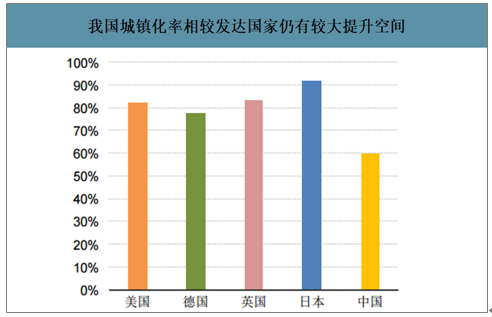

新房建设需求仍有增长空间。中国城镇化率仍有提升空间,城市圈建设带来增量需求。我国防水材料需求目前主要来自于新房市场,横向对比来看我国城镇化率有较大提升空间,新房市场将仍会保持增长势头,对防水材料的需求在5-10年内将会保持稳定。

中国正处于快速城镇化阶段,地产与基建投资稳步增长

数据来源:公开资料整理

我国城镇化率相较发达国家仍有较大提升空间

数据来源:公开资料整理

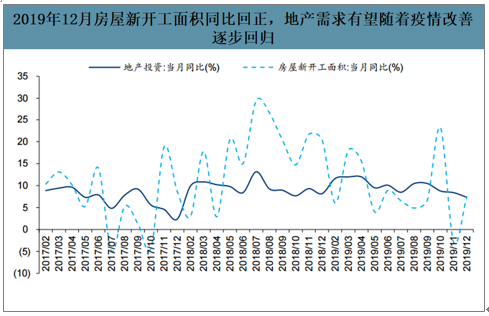

地产需求只会延后不会消失,地产稳态的打破将加速逆周期调节空间。1-2月是地产传统淡季,全国销售和开工面积占全年比重都不超过10%,2019年TOP5房企1-2月销售额占全年比重为12%,低于3-4月和9-10月的17%和21%,边际影响相对有限。房地产需求只会延后不会消失,未来有望随着疫情改善逐步回归。

2019年12月房屋新开工面积同比回正,地产需求有望随着疫情改善逐步回归

数据来源:公开资料整理

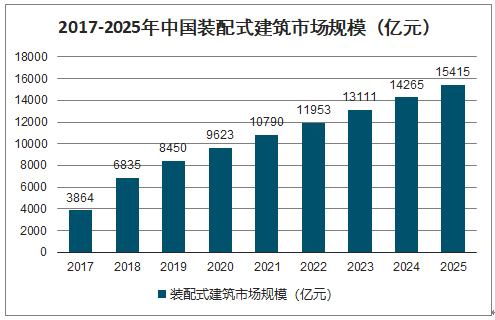

2017-2025年中国装配式建筑市场规模

数据来源:公开资料整理

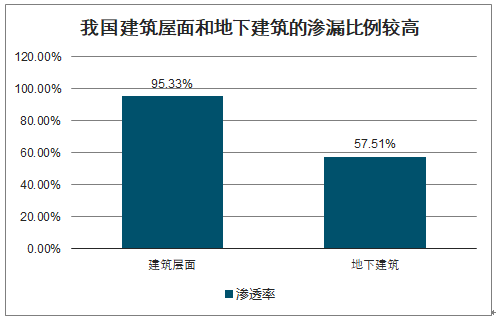

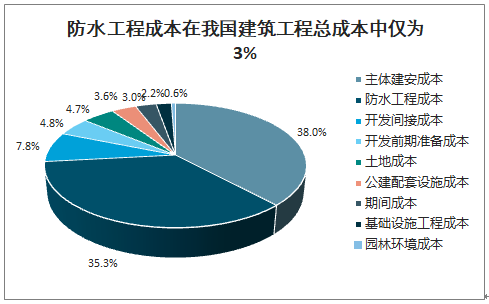

房屋渗漏问题严重,防水修缮市场空间大。我国的建筑渗漏问题较为严重,渗漏比例较高。发达国家建筑防水成本可以占到总成本的8-10%,而我国仅在3%左右,防水工程的维修成本为初次施工的2-8倍,较为严重的建筑渗漏问题或将导致我国建筑物防水修缮的市场需求大于发达国家。

我国建筑屋面和地下建筑的渗漏比例较高

数据来源:公开资料整理

防水工程成本在我国建筑工程总成本中仅为3%

数据来源:公开资料整理

展望未来,随着国内人均收入水平的提升,我国居民对建筑物的品质要求也走在“消费升级”的路上,同时随着中国对于防水标准的提升,品牌和优质产品将获得越来越多的青睐。目前推动建筑防水材料产业集中度提升的行业监管趋严、环保标准提升以及下游地产集中度提升这三大因素受益于此也将继续作用于产业供给端,推动企业产品和服务质量提升,进而使得产业集中度提升趋势得到延续。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国建筑防水材料行业市场运行格局及战略咨询研究报告

《2026-2032年中国建筑防水材料行业市场运行格局及战略咨询研究报告》共十章,包含中国建筑防水材料行业重点企业分析,中国建筑防水材料行业投资机会与风险分析,2026-2032年建筑防水材料行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国建筑防水材料行业全景速览:政策利好建筑建筑防水材料的发展,推动行业数字化发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国建筑防水材料行业产业链情况分析:下游需求增长刺激产量攀升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国猫粮行业发展历程、进入壁垒、发展背景、产业链图谱、销售规模、竞争格局及发展趋势分析:国产品牌强势突围[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2025!中国废铅行业市场政策、产业链图谱、回收量、回收价值、竞争格局及发展趋势分析:市场前景十分可观[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)