医学影像属于生物影像,是指为了医疗/医学研究、实现诊断或治疗引导的目的,对人体或人体某部分,以非侵入方式取得内部组织影像的技术与处理过程。

一、全球医学影像设备技术发展历程

人体成像的首次试验要追溯到1895年,德国物理学家伦琴发现从阴极射线管发出的射线能够穿过不透明的物体,导致荧光物质发光。当时他误认为这种射线不是电磁波,因为棱镜不能使之弯曲,所以将这种未知的射线称为X线。现已知道,X线是波长很短的电磁波。

伦琴又借助这种射线的穿透本领摄取了人体内组织的图像,因而震动了全世界。X线的发现及其特性给人们以巨大的吸引力,致使该项研究迅速普及到全世界。在伦琴发现X线之后不久,X线成像的一些改进型的基本设备就不断研究出来。

第二次世界大战以后,成像技术进入一个新时期,各种新型的诊断系统相继出现,并应用于解剖学研究和诊断疾病。这些诊断系统的研制涉及多门学科,包括物理学、化学、医学、电子学和计算机等,其中有的成像技术是当代高技术的结晶。

20世纪70年代以后,大批优秀的电子和计算机等技术方面的科学家、工程师纷纷转向了生物医学工程研究和医疗仪器设备制造领域,从此医学影像设备得到了空前的发展。在物理、化学、机械、真空、电子、电磁和计算机等相关学科技术的支持下,医学影像技术进入了成熟期,开始普遍地实用于人体解剖、组织学分析和临床诊断学等形态学科领域。

1972年,第1台X线计算机断层成像仪(X-ray computed tomography,X-CT)的问世给医学影像诊断技术带来了新的革命,这使影像的信息量得到了非常显著的提高,成为X线被发现以来医学影像技术史上新的里程碑。

20世纪80年代前后,出现了第1台用于头部的单光子发射型计算机断层成像仪(single phot on emission computed tomography,SPECT)成为核素成像的应用典型,多普勒(Doppler)技术开始应用于超声成像领域,而磁共振(magnetic resonance imaging,MRI)原理更显示出它在医学影像中的重要价值。

在MRI成像仪问世以后,着实让放射科医生们醒悟到:几十年来沿用的放射学、放射科和放射诊断中的“放射”一词似乎过于狭义,而只会观察X线胶片已不能适应医学影像学的快速发展。

磁共振(MRI)和超声波(US)既无创伤又无损伤的成像方式,明显地映照出其他成像方式给受检者带来创伤或损伤的弊端,激励其向着无损或微损方向改进。

另一方面,MRI和核素成像除了对人体结构的影像揭示外,还能提供功能上的信息,由此引发医生们产生了“成像方式已经多元化,影像诊断也应综合化”的新认识。迄今,X-CT、US、MRI和ECT已被公认为医学影像诊断的四大成像技术方式。

二、现状

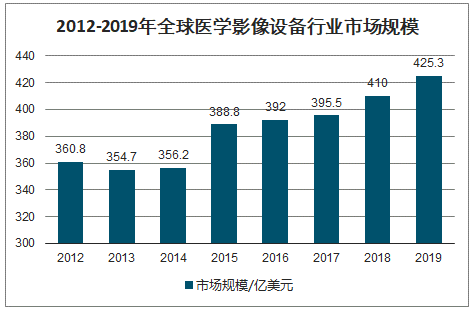

2012年以来,全球医学影像设备市场规模增长较为缓慢,走势平稳; 2017年,全球医学影像设备市场规模达到395.45亿美元; 2019年,全球医学影像设备市场规模将达到425.25亿美元。

2012-2019年全球医学影像设备行业市场规模

数据来源:公开资料整理

全球的医学影像设备目前被少数国家的几个大型跨国公司垄断, 2017年,西门子医疗系统集团、通用电气医疗集团和飞利浦医疗保健部门医学影像设备营收占据前三强位置,分别为91.68亿美元、87.69亿美元和77.87亿美元,市场份额分别为23.2%、22.2%和19.7%。

预计,到2024年,西门子医疗系统集团、通用电气医疗集团和飞利浦医疗保健部门仍将占据前三强位置,三者医学影像设备营收将达到119.90亿美元、110.06亿美元和108.13亿美元,占据的市场份额将变为23.5%、21.6%和21.2%。

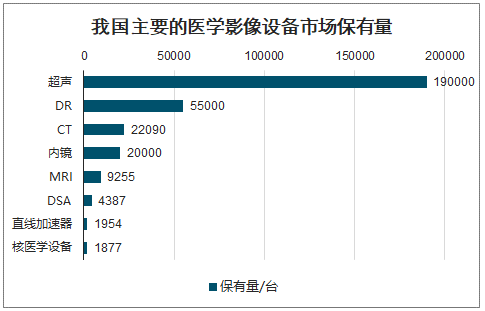

超声、DR、CT及内镜等保有量不断增长,其中超声保有量达到19万台,占比最大。数据显示,截止到2018年,我国超声保有量约为19万台;MRI市场保有量为9255台;CT设备保有量约为2.2万台,2019年约为2.56万台;直线加速器市场保有量为1954台;核医学设备市场保有量为1877台。

我国主要的医学影像设备市场保有量

数据来源:公开资料整理

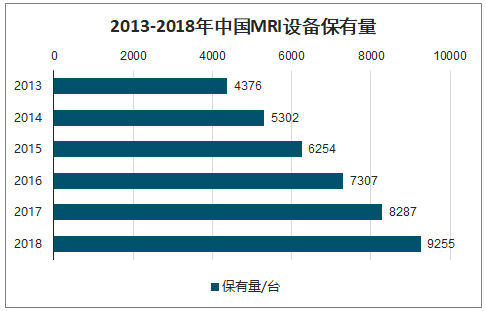

2015年全球医用MRI市场规模为50.11亿美元,预计到2021年有望达到75.2亿美元,复合增长率约为7%。与此同时,我国MRI市场近年来保持快速增长,MRI设备保有量从2013年的4376台增长至2017年的8287台,复合增速达到17.3%,市场规模接近50亿元。

2013-2018年中国MRI设备保有量

数据来源:公开资料整理

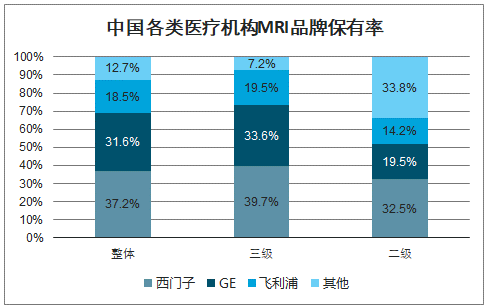

目前GPS(GE、飞利浦、西门子)仍然占据绝大部分市场,整体市占率超过80%,特别在三级医院,市占率超过90%。而在二级以下医院和基层医疗机构,本土品牌东软以34.1%的市占率排名第一,国产品牌以中低端为主。

中国各类医疗机构MRI品牌保有率

数据来源:公开资料整理

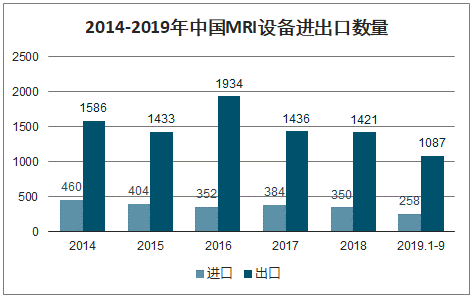

近年来在国内生产商研发技术水平提升、国产医疗器械产业政策扶持等多重因素的推动下,越多优秀的器械厂商不断研发出和国外厂商相抗衡的高端产品。随着国产产品技术水平的不断提升,国产MRI设备进口替代空间很大。

2014-2019年中国MRI设备进出口数量

数据来源:公开资料整理

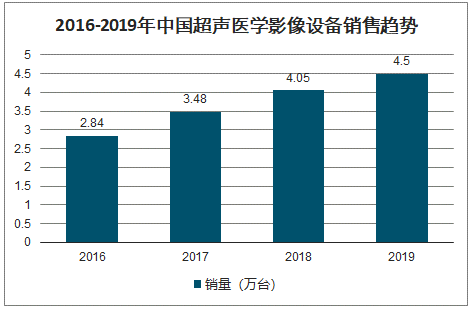

国内超声市场增长稳健,进口替代空间广阔。2018年国内超声设备总销量约4.05万台,预计2019年为4.5万台。

2016-2019年中国超声医学影像设备销售趋势

数据来源:公开资料整理

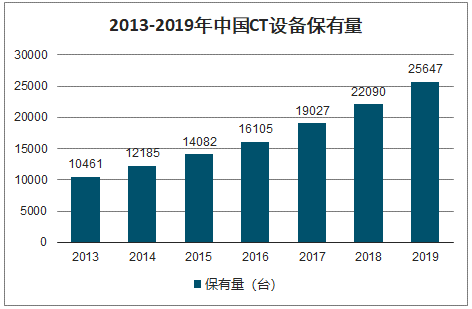

2017年年底,我国CT设备保有量达到19027台(不含军队医院),相比2016年增长了18%,近5年一直保持高速增长,年复合增长率16.1%。2018年我国CT设备保有量约为2.2万台,2019年约为2.56万台。

2013-2019年中国CT设备保有量

数据来源:公开资料整理

三、趋势

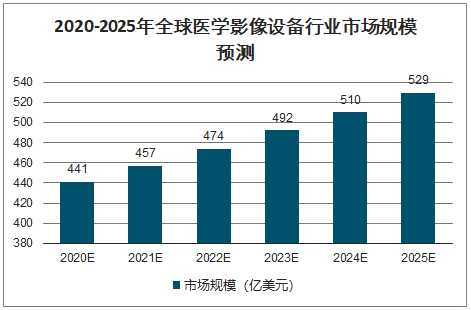

智研咨询发布的《2020-2026年中国医学影像设备行业市场供需态势及投资规模预测报告》数据显示:2020-2024年,全球医学影像设备市场规模年均复合增长率为3.7%,将从395亿美元增长至510亿美元。预计到2025年,全球医学影像设备市场规模将达到529亿美元。

2020-2025年全球医学影像设备行业市场规模预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国医学影像诊断中心行业市场现状调查及投资前景研判报告

《2023-2029年中国医学影像诊断中心行业市场现状调查及投资前景研判报告 》共九章,包含中国医学影像诊断中心行业重点企业发展分析,2023-2029年医学影像诊断中心行业投资分析,2023-2029年医学影像诊断中心行业未来趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国人工智能医学影像行业市场发展概括:人工智能影像产品逐渐被医院端接受和认可[图]](http://img.chyxx.com/2021/09/A87190N3W8_m.jpg?x-oss-process=style/w320)