一、风电装机量及发电量分析

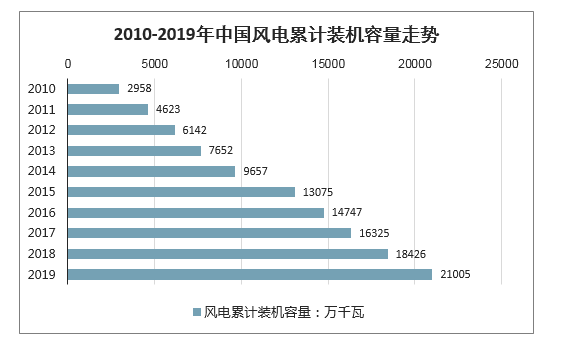

我国风电建设始于20世纪50年代后期。1986年,我国第一座并网运行的风电场在山东荣成建成,从此并网运行的风电场建设进入了探索和示范阶段,风电发展的初始阶段,我国风电场装机规模及单机容量都相对较小。1996年,我国风电场进入扩大规模建设阶段,风电场装机规模及单机容量显著增长,最大装机容量达到1,500kW。2003年9月,国家发改委出台《风电特许权项目前期工作管理办法》,风电场建设进入规模化及国产化阶段。2006年,我国实施《可再生能源法》,风电正式进入大规模开发应用的阶段。2010年,经过多年爆发式增长,我国开始出现明显的弃风限电现象。2013年起,弃风现象出现好转。2015年,受风电标杆电价下调影响,风电项目出现明显抢装潮,新增装机规模明显。2019年全国风电累计装机容量21005万千瓦。

2010-2019年中国风电累计装机容量走势

数据来源:公开资料整理

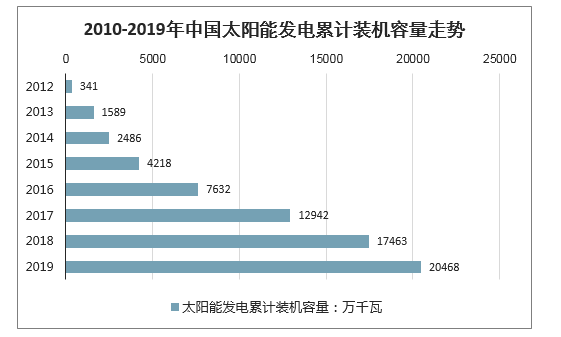

我国光伏发电起步于20世纪80年代,主要为部分地区的示范工程项目。智研咨询发布的《2020-2026年中国风电装机行业发展现状调查及发展前景展望报告》显示:2007年至2010年,我国光伏项目装机增长明显,逐步走向市场化。2009年,财政部、科技部、国家能源局联合发布《关于实施金太阳示范工程的通知》,加快国内光伏发电的产业化和规模化发展。2013年7月,国务院发布《关于促进光伏产业健康发展的若干意见》,国家能源局发布《关于发挥价格杠杆作用促进光伏产业健康发展的通知》,对光伏项目建设及价格进行了指导。2016年底,国家能源局发布了《太阳能发展“十三五”规划》,到2020年底,我国太阳能发电装机将要达到1.1亿千瓦以上。

2010-2019年中国太阳能发电累计装机容量走势

数据来源:公开资料整理

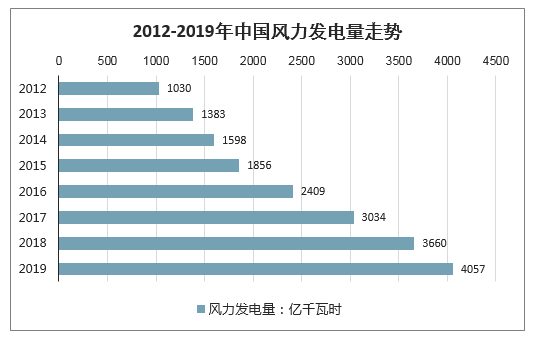

受装机量迅速增长的影响,我国风力发电量增长显著。2019年我国风电发电量4057亿千万时。

2012-2019年中国风力发电量走势

数据来源:公开资料整理

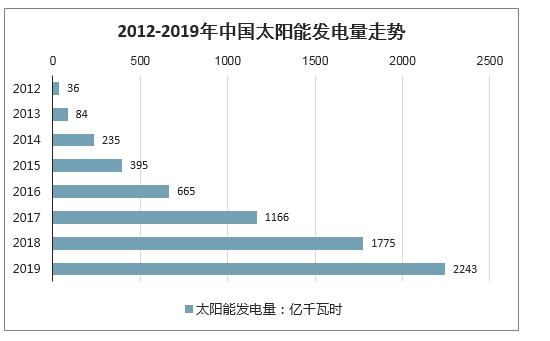

受装机量迅速增长的影响,我国太阳能发电量增长显著。2019年,我国太阳能发电量2243亿千万时。

2012-2019年中国太阳能发电量走势

数据来源:公开资料整理

二、风电行业发展大预测

1、风电弃风基本面及预测(至2020年)

风电行业弃风方面。风电平均利用小时数不断增加,主要得益于不断降低的弃风率, 2017年全年弃风电量419亿千瓦时,同比减少78亿千瓦时,2018年一季度弃风率降至8.5%,较去年同期下降8个百分比,弃风情况明显好转。

2017年7月19日,《国家能源局关于可再生能源发展“十三五”规划实施得指导意见》发布,并以附件的形式公布了各省2017-2020年的风电新增建设规模。同时,消纳利用目标也提出,到2020年,有效解决弃风问题,“三北”地区全面达到最低保障性收购利用小时数的要求,因此风电弃风率未来将进一步下降。

风电弃风率从2011年到2017年的变化情况以及2018年全年的弃风率、弃风量预测以及至2020年的弃风率预测。

2020年的弃风率、弃风量预测

数据来源:公开资料整理

可以看出2012、2013、2014这三年弃风量小幅度下降,但是从2011年至2016年,弃风量整体呈上升趋势,2016年达到最高值,弃风量达到了497亿千瓦时;从2016年开始,弃风量逐渐降低,2017年为419亿千瓦时,环比降低15.69%,到2018年年底弃风量预计为321亿千瓦时。

通过分析弃风率,从上图可知,从2011年至2016年,弃风率呈先下降后上升趋势,到2016年弃风率达到了最高值17.1%,与2012年持平,此后弃风率不断下降,2017年为11.9%,环比下降30.41%,2018年一季度为8.7%,预计到2018年年底将降至7.9%,2019年将会达到7.2%,2020年降至5%。

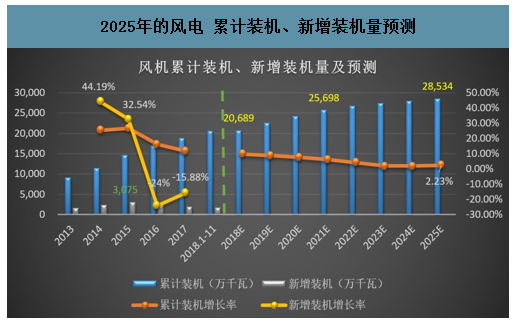

2、风电新增装机、累计装机及预测(至2025年)

风电新增装机和累计装机方面。根据国家能源12月发布全国电力工业统计可以得出,虽然风电新增装机容量不断降低,但是风电累计装机容量将持续增长。

2016年11月29日,国家能源局印发《风电发展“十三五”规划》,根据规划提出总量目标,到2020年底,风电累计并网装机容量确保达到2.1亿千瓦以上,下图为2013年至2018年1-11月各年新增装机、累计装机容量和各自增长率变化数据,以及通过未来经济增长率、可再生能源总装机、风电总装机等推算预测出2018至2025年风电累计装机容量以及其增长率。

风电 累计装机、新增装机量预测

数据来源:公开资料整理

从2023年至2018年1-11月,风电新增装机容量在2015年达到了最高值为3075万千瓦,随后新增装机容量逐年降低,增长率呈负数,2016年为-24%,2017年为-15.88%;累计装机容量方面,从2013年至2018年1-11月,风电累计装机容量逐年增长,预计到2018年底将达到20689万千瓦,从2018年以后,风电累计装机容量将会持续增长,到2021年将会到达25698万千瓦,到2025年将会达到28534万千瓦,但是从2018年至2025年,风电累计装机增长率逐年降低,随着累计装机容量基数的不断增长,至2025年将降低至2.23%。

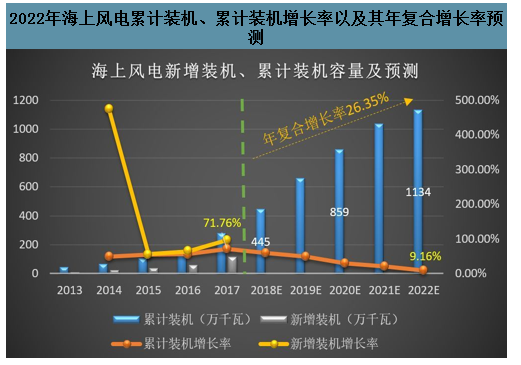

3、海上风电新增装机、累计装机及预测(至2022年)

谈及风电不得不说海上风电,风电板块主要分为陆上风电和海上风电两块,由于海上风电资源禀赋优越,我国海上风能资源丰富,海上风场距离负荷中心较近,消纳能力强等原因,风电发展未来将逐渐向海上转移。

目前,多个沿海省份已公布了“十三五”海上风电发展方案。其中,江苏省规划到2020年投产海上风电3.5吉瓦;福建省规划建设海上风电13.3吉瓦,2020年投产2吉瓦;广东省规划到2020年开工建设海上风电12吉瓦,投产2吉瓦以上。

2017年,我国海上风电新增装机(吊装量)319台,容量达到1160MW,比上年增长97%,海上风电装机增速明显。海上风电累计装机量呈现爆发式增长,由2011年260MW增长至2017年的2790MW,年复合增长率达到了48.5%。海上风电新增装机占综合新增装机的比重迅速上升,由2010年的0.74%增长至2017年的5.90%,占比逐步提升。根据我国风电“十三五”规划,到2020年,海上风电将开工建设1000万千瓦,建成500万千瓦。

下图为2013年至2017年新增装机、累计装机容量和各自增长率变化数据,以及通过推算预测出2018至2022年风电累计装机、累计装机增长率以及其年复合增长率。

2022年海上风电累计装机、累计装机增长率以及其年复合增长率预测

数据来源:公开资料整理

2013年至2017年海上风电新增装机增长率先大幅度下降,至2015年达到最低点,随后缓慢上升,新增装机容量同样缓慢上升。从2013年至2022年海上风电累计装机增长率至2017年达到最高,为71.16%,随后稳步下降,随着海上风电累计装机容量基数的不断增长,累计装机增长率在2022年将降低至9.16%;但是累计装机容量将会不断上升,预计至2018年达到445万千瓦,至2020年达到859万千瓦,至2022年将达到1134万千瓦,2018年至2022年海上风电累计装机容量年复合增长率通过计算约为26.35%。

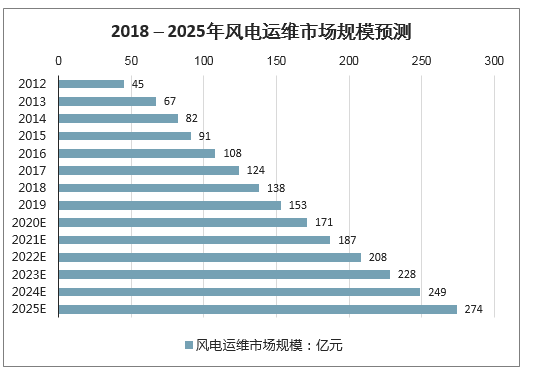

4、风电运维市场规模及预测(至2025年)

任何事情发展过快都将出现一些问题。由于经验不足,我国早期风电行业发展过于激进,导致风电机组在风场实际运行中出现运行不稳定、故障频发等问题,再加上我国在风机质保验收环节缺乏统一标准和明确机制,导致开发商与整机商博弈不断,风机出质保困难。

中国风电行业在过去的几年,无论是装机规模还是市场规模都经历了空前的增长,根据目前数据来看,现有的存量风电装机以及未来的新增装机将给风电后市场带来稳定及巨大的发展空间,再加上前面数据显示,风电累计装机规模将不断增长,因此风电运维市场的体量规模将逐步打开。

截至到2017年底,我国累计安装风电机组超过11万台。其中,2013年度以前累计安装风电机组超过5万台,2013-2017年的五年里累计安装风电机组超过6万台(年均新增1.2万台)。

风机出质保方面,2013年我国将有45GW风机出质保,2014年出质保风机应达到62GW,此后至2016年,每年约有16-18GW风机质保到期,2017和2018年其增长规模将分别达到27GW和32GW,至2020年累计约190GW。

按照年利用小时数2000小时,每千瓦时运维费用0.05元计算,未来三年内风电运维市场总量将高达250亿左右。

2012年我国风电运维市场规模在45亿元左右,2013年为67亿元,2014年为82亿元,2015年为91亿元,2016年为108亿元,2017年为124亿元,近年均保持10%以上的增速。

下图为2012年至2017年风电运维市场规模、2018至2025年运维市场规模预测。

2018-2025年运维市场规模预测

数据来源:公开资料整理

可以看出,风电运维市场规模增长率从2013年至2025年整体将呈缓慢下降趋势,从2013年的48.89%降至2025年的10.16%,但是运维市场规模总量将逐年增加,至2018年年底预计将达到138亿元,2020年预计将达到208亿元,2025年预计将接近300亿元的规模,2018年至2025年风电运维市场规模年复合增长率通过计算约为10.29%。

三、2020年的风电建设行业方向

在风电平价上网在即的当下,2020年的风电新政更是牵动人心。近日,国家能源局下发《关于征求2020年风电建设管理有关事项的通知(征求意见稿)的函》,对2020年的风电建设指明了方向。

分散式风电、海上风电“双增量”消纳有保障

根据征求意见稿,记者整理出了2020年风电行业应当重点关注的方向:

1、积极推进平价上网项目建设。鼓励已并网或在核准有效期、需国家财政补贴的风电项目自愿转为平价上网项目,执行平价上网项目支持政策。

2、有序推进需国家财政补贴项目建设。其中,集中式陆上风电项目和海上风电项目按《风电项目竞争性配置指导方案(2019年版)》组织竞争性配置,分散式风电项目可不参与竞争性配置,按有关管理和技术要求由地方政府能源主管部门核准建设。

3、积极支持分散式风电项目建设。鼓励各省(区、市)创新发展方式,积极推动分散式风电参与分布式发电市场化交易试点。积极落实项目核准承诺制,建立多部门联动机制,构建“一站式”服务体系,创新项目打包核准等管理模式。

4、稳妥推进海上风电项目建设。有关省级能源主管部门要按照《风电发展“十三五”规划》组织海上风电开发,并网容量、开工规模已超出规划目标的省份暂停海上风电项目竞争性配置和核准工作。对照已公示的2020年底前可建成并网、2020年底前可开工建设、2021年底前可建成并网的三类项目清单,合理把握节奏和时序,有序组织建设。

5、全面落实电力送出消纳条件。及时发布2020年风电投资监测预警结果。

业内人士预计,对于未来风电开发趋势,在特高压推进及弃风限电持续缓解的利好下,北方风电市场将重启,大规模集中开发将成为未来陆上风电重心,50万至100万千瓦级别的开发招投标将是主流。

在南方市场,由于生态环保趋严,低风速细分市场进一步优化的趋势明显,分散式开发将成为未来的主要开发方式。

行业拐点已现 机组价格“涨涨涨”

一年来,“涨涨涨”的不只有猪肉,还有风机价格。2018年,受到价格战影响,风机价格在三季度出现均价3200元每千瓦左右的低谷。进入2019年,行业出现反转,2019年9月,2500千瓦机组投标均价为3898元每千瓦,3兆瓦机组投标均价达到3900元每千瓦。至12月招标均价已突破4000元每千瓦,相比上年同期,每千瓦价格上涨了800元至1000元左右。

是什么原因导致风机价格突然暴涨?2019年5月,国家发改委发布《关于完善风电上网电价政策的通知》,该文件在进一步下调新并网风机补贴电价的同时,也明确了补贴政策最后的时间窗口。根据该通知,2018年年底前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。2020年1月1日起,新核准陆上风电项目全面实现平价上网,国家不再补贴。

由于2020年起政府将逐步停止对风电行业的补贴,为了搭上风电补贴的末班车,过去一年风电公司掀起抢装潮,导致市场上风机供不应求,风机价格开启上涨模式。

龙头企业业绩拐点已现 “抢装”后仍将保持稳定

受抢装潮影响,2019年风电投资也同比大幅增加。2019年1至10月,风电投资完成708亿元,同比大增79.4%。在装机数据方面,截至2019年10月,6000千瓦以上风电累计装机容量达到1.99亿千瓦,相比2018年底增长约1500万千瓦。

不过,虽然风机价格大涨,但是二级市场上风电企业的股价却“跌跌不休”,让投资者直呼看不懂。东莞证券给出了解释,作为国内风机龙头企业,金风科技2018年新增风电装机量占比国内排名第一,市场份额超过30%。公司2019年前三季度利润明显下滑,主要是由于今年仍在消化上年的低价风机订单,导致风机毛利率下滑明显。进入第三季度,随着上年低价订单的逐渐消化,新签订单价格的回升以及订单结构的改善,公司风机业务毛利率上行,业绩拐点已现。在2019年风机招标价格上行的背景下,公司2020年风机毛利率仍将继续改善,叠加公司费用管控能力的提升,公司明年业绩弹性大。

即使不论二级市场反应的滞后性,2018年低到惊人的风机价格也将会对产业链产生巨大伤害,也不足以支撑企业良性研发。随着行业景气度回升和平价上网时代的到来,未来风电行业保持稳定发展是大概率事件。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国先进陶瓷行业政策汇总、市场规模、竞争格局及发展趋势研判:先进陶瓷市场规模持续扩大,功能陶瓷占据主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国云制造行业政策汇总、市场现状及发展趋势:国内工业云创新应用探索升级,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)