“新基建”以科技发展为核心,具体分为七大领域。区别于包括铁路、公路、机场、桥梁等在内的传统基础设施,新型基础设施建设主要以科技端发展为核心,具体包含七大领域,分别为 5G 基站、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网。

新基建七大领域定义

5G 基建 | 特高压 | 大数据中心 | 新能源汽车充电桩 | 城际高速铁路和 城市轨道交通 | 人工智能 | 工业互联网 |

最新一代蜂窝移动通信技术基础设备建设。5G 的性能目标是高数据速率、减少延迟、节省能源、降低成本、提高系统容量和大规模设备连接。 | 特高压由 1000 千伏及以上交流和 ±800 千伏及以上直流输电构成,是目前世界上最先进的输电技术,具有远距离、大容量、低损耗、少占地的综合优势。 | 指用于安置计算机系统及相关部件的设施,例如电信和储存系统。 一般它包含冗余和备用电源,冗余数据通信连接,环境控制(例如空调、灭火器)和各种安全设备。 | 功能类似于加油站里面的加油机,可以固定在地面或墙壁,安装于公共建筑和居民小区停车场或充电站内,可以根据不同的电压等级为各种型号的电动汽车充电。 | 轨道交通是指运营车辆需要在特定轨道上行驶的一类交通工具或运输系统。城际高速铁路和城市轨道交通主要包括城际高速、城际铁路、地铁、轻轨等 | AI 指由人类制造出来的机器所表现出来的智能。通常人工智能是指通过普通电脑程式来呈現人类智能的技术。 | 工业互联网是全球工业系统与高级计算、分析、感应技术以及互联网连接融合的结果。 工业互联网通过智能机器间的连接并最终将人机连接,结合软件和大数据分析,重构全球工业。 |

数据来源:公开资料整理

2018年12月,中央经济工作会议首次提出“新基建”概念,主要强调加快 5G 商用、发展人工智能、工业互联网、物联网等发展。2019年两会明确提出“加快 5G 商用步伐和 IPv6 规模部署,加强人工智能、工业互联网、物联网等新型基础设施建设和融合应用”。随后 2020 年 1月,开年首次国务院常务会议提出,国家需出台信息网络等新型基础设施投资支持政策。2020 年2月到 3月期间,国家持续督导部署新基建相关工作,至少开展中央层面部署会议五场。新基建方面,国家政策支持强劲。

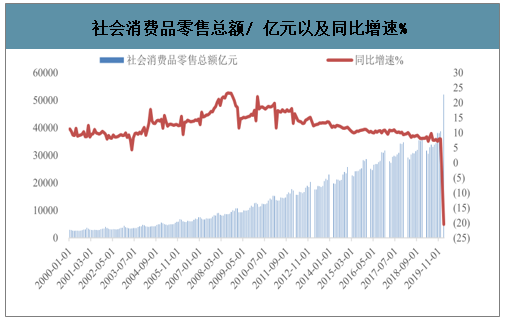

经济增长两架马车受新冠肺炎疫情冲击较大 , 消费出现季度性报复式反弹并不现实, 投资将预计起稳增长作用。在经济增长的三驾马车中,消费与出口两方面受本次新冠肺炎疫情冲击较为严重。消费方面,据国家统计局 3月16 日公布,受疫情影响,2020 年 1-2月份社会消费品零售总额为 52130 亿元,同比下降 20.5%,除汽车以外的消费品零售额绝对量为 48476 亿元,同比跌幅 18.9%,其中餐饮方面受影响最为严重,2020 年 1-2 月份全国餐饮收入为 4194 亿元,同比跌幅 43.1%。疫情期间,93%的餐饮企业选择关闭门店,78%的餐饮企业营业收入损失达 100%以上,以餐饮行业为首的消费方面受疫情冲击损失严重。受到疫情影响较大的餐饮业、旅游业、零售业由于受到单日人流量的限制,疫情结束后的消费增长并不能弥补停业期间的亏损,并且,疫情期间的网络零售和实地配送已经满足了部分消费需求,因此,期待报复性消费带来消费整体反弹并不现实。参考非典疫情结束后的消费曲线,二季度的消费需求大概率会随着疫情消退实现存量恢复,一季度的消费下降难以靠后续的消费暴涨填平。出口方面,受疫情影响,2020 年 1 至 2 月进口商品总值为 2995.44亿美元,同比跌幅 4%,出口商品总值为 2924.49 亿美元,同比跌幅 17.2%,其中进料加工贸易以及边境小额贸易受疫情影响较大,出口金额分别为 72809.5/2944.2 亿美元,同比跌幅高达 22.7%/20.6%。疫情冲击致使消费与出口两辆马车受创,短期之内投资将成为经济增长关键因素,起稳增长作用。

社会消费品零售总额/ 亿元以及同比增速%

数据来源:公开资料整理

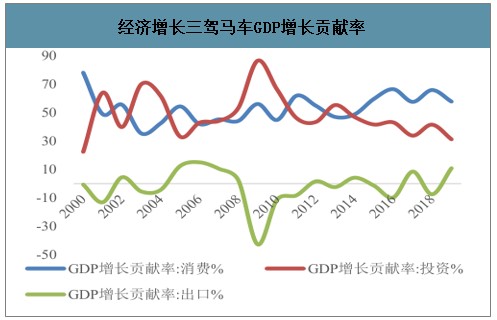

基建投资托底经济,或成为经济增长关键因素。受非典影响,2002 年消费、投资、出口对GDP 增长贡献率分别为 55.6%/39.8%/4.6%,2003 年消费、投资、出口对 GDP 增长贡献率分别为 35.4%/70.0%/-5.4%,其中投资对 GDP 增长贡献率对比 2002 年的 39.8%,上涨 30.2pct,消费、出口受疫情影响,分别同比下降 20.2pct/10.0pct,参考历史相似情况,应对疫情投资或成为目前稳定经济增长的重要因素。同时基建作为固定资产投资的重要组成部分,其对固定资产投资的占比在 2003-2017 年期间稳定在 21%以上,对投资影响较大。目前疫情对消费及出口影响较大,叠加新基建受政府政策支持,其发展可助力投资扩容,起到短期内稳定经济增长的作用。 此外,疫情期间,以阿里巴巴、腾讯为首的云服务提供商积极优化 AI 算法,助力疫苗药物研发以及病例确诊,京东物流、无锡安之卓等公司研发的智能配送、消毒机器人已在武汉投入使用,同时各地停工停学,远程办公、在线课堂等新兴产业开始展现优势。各类新兴产业在疫情期间初步进入市场,新基建作为其背后的必要支持,有望成为未来投资重点。

经济增长三驾马车GDP增长贡献率

数据来源:公开资料整理

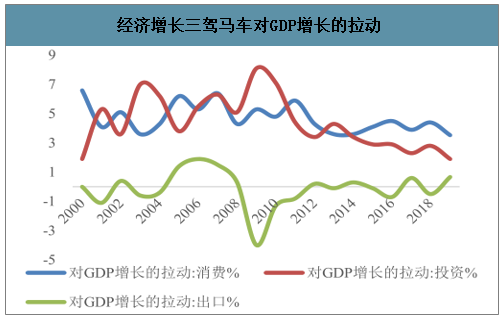

经济增长三驾马车对GDP增长的拉动

数据来源:公开资料整理

一、新基建助力行业

传统基建一般以打造基础性生产和生活条件的设施建设为基本点,其内容包含有铁路(铁轨建设、车辆配件、物流运输等)、公路(线路建设、道路养护、物流运输等)、机场(机场建设、运营设备等)、房建等。与传统基建不同,新基建发力点在于发展科技端,主要包含在内涵上具有新一代技术特征和社会特征的基础设施项目。但新基建并非是与传统基建简单切割的建设领域,其包括 5G 基建、特高压、人工智能等在内的新领域具有产业链长、带动性大的优势,其发展仍需要依靠类如建筑施工、建材提供、工程机械设备等多类传统基建行业的支持。除此之外,城际高速铁路和城市轨道交通作为七大领域之一,其产业链上游包含有基础建筑(水泥、绝缘材料、减震材料、轨道交通项目承接商、挖掘机、泵车等工程机械)等,中游包含有轨道交通机械设备(机车地铁车辆制造商、辅助设备提供商)等,其发展将推动工程机械进一步发展。同时 5G 作为最新一代蜂窝移动通信技术,具有高性能、高带宽技术等特性,卫星的全球布局可以帮助解决 5G 全球无死角覆盖、永远在线以及融合网络的未来要求,5G 基建的大力发展将一定程度上带动未来卫星的需求,促进行业发展。包括 5G 基建、城际高速铁路与城市轨道交通在内的多类新基建发展将帮助工程机械、轨道交通设备、卫星等机械领域开拓新市场,扩大需求,有利于机械行业未来增长。

1、轨道交通

位列七大新基建之一,城际高速铁路和城市轨道交通成各省市 2020 年投资项目主流。3月 4 日政治局常委会再次提出要加快推进国家规划已明确的重大工程和基础设施建设,加快 5G 网络、数据中心等新型基础设施建设进度,轨道交通行业被纳入其中。全国 31个省(自治区、直辖市)陆续发布 2020 年重大项目投资计划清单, 轨道交通类建设投资额超十万亿,发展智慧城市,智慧交通成主流。

2020年重大项目中轨交投资计划

省/ 市/ 自治区 | 基础设施项目(示例) |

安徽省 | 全线贯通商合杭高铁,开工建设阜阳—淮北、六安—安庆铁路 |

推进滁州、马鞍山与南京城际轨道对接建设,加快合肥都市圈轨道交通建设 | |

北京市 | 市郊铁路:市郊铁路京承线先期开通工程等 |

轨道交通:轨道交通平谷线、轨道交通新机场北延等 | |

重庆市 | 铁路:渝湘高铁黔江至吉首段、兰渝高铁等 |

轨道交通:轨道交通 19 号线(陶家至西彭段)等 | |

福建省 | 加快建设福平铁路、衢宁铁路等在建项目,加快推进漳汕高铁等前期项目 |

甘肃省 | 抓好推动银西铁路等建设与复工 |

广东省 | 计划开工建设深茂铁路深江段等 |

深圳市 | 地铁轨道:深圳地铁 2 号线三期、3 号线、4 号线三期工程等 |

广西壮族自治区 | 铁路:完成铁路电气化改造及建成铁路专用线 |

轨道交通:建设南宁 4 号线和 5 号线一期、2 号线东延线等 | |

河北省 | 铁路:天津至北京大兴国际机场城际铁路等 |

轨道交通:1 号线三期工程线路等 | |

河南省 | 铁路:太原至焦作铁路河南段等 |

轨道交通:郑州市轨道交通 6 号线一期工程等 | |

黑龙江省 | 续建牡佳高速铁路等项目实施哈伊高速铁路新建等项目 |

湖北省 | 建设武汉至仙桃城际铁路、十堰至西安高铁等 |

湖南省 | 加快建设张吉怀、常益长、渝怀复线铁路 |

吉林省 | 开工沈阳至白河高速铁路,加快敦白铁路建设 |

建设长春 7 个轨道交通工程项目 | |

江苏省 | 铁路:沪通铁路一期、连环扬镇铁路等 |

轨道交通:南京都市囿轨道交通等 | |

江西省 | 加快昌景黄高铁等前期工作 |

南昌市轨道交通 3 号线工程、兴泉铁路江西段等 | |

辽宁省 | 推动京沈客专全线贯通等 |

内蒙古自治区 | 鄂尔多斯至榆林高铁、通辽至齐齐哈尔高铁等 |

宁夏回族自治区 | 新建银川至西安铁路宁夏段等 |

青海省 | 西成铁路、西昌铁路、格成铁路等 |

山东省 | 铁路:济郑高铁山东段、鲁南高铁曲阜至菏泽段等 |

轨道交通:雄商高铁等 | |

山西省 | 集大原、雄忻高铁、太原铁路枢纽、太原至延安高铁等 |

陕西省 | 推进西安地铁等高铁建设,开通试运营银川至西安高铁 |

上海市 | 机场联络线、崇明线、14 号线等 |

天津市 | 京滨高铁、京唐高铁、津兴高铁等 |

新疆维吾尔自治区 | 乌将铁路增建二线扩能改造、新和—拜城资源铁路支线等 |

浙江省 | 杭丽铁路、通苏嘉甬铁路等 |

西藏 | 配合川藏铁路开工建设,加快拉林铁路建设,配合开展中尼跨境铁路可研论证 |

贵州省 | 建成安顺至六盘水铁路,开工建设铜仁至吉首铁路,加快建设盘州至兴义铁路 |

四川省 | 西宁至成都铁路、成南达万高铁等 |

云南省 | 渝昆高铁、玉磨铁路等 |

数据来源:公开资料整理

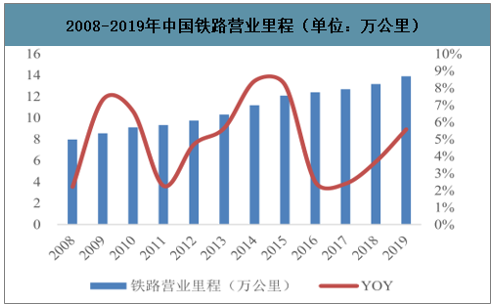

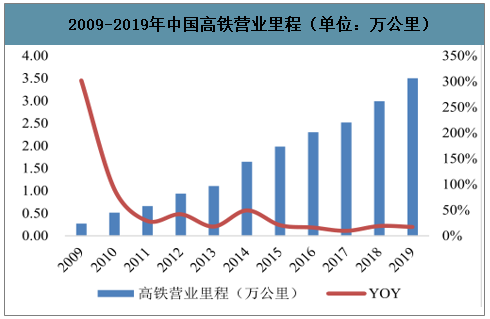

高速铁路方面,我国高速年铁路十年CAGR 高达 29.21% ,2020确保投产2000公里,高速强铁路新基建发展确定性强。自 2016 年开始,中国铁路营业里程增速不断上升,2009-2019CAGR 为 4.98%;高铁方面 2009-2019CAGR 高达 29.21%。2018 年,高铁里程新增 4740 公里,增速为 18.84%;2019 年高铁营业里程新增 5096 公里,累计总营业里程已超过 3.5 万公里,相对于国家铁路“十三五”规划中提出的 2020 年中国高铁 3 万公里目标已提前超额完成目标任务。1 月 2 日中国国家铁路集团有限公司工作会议明确,2020年国家铁路确保投产新线 4000 公里以上,其中高铁 2000 公里。

2008-2019年中国铁路营业里程(单位:万公里)

数据来源:公开资料整理

2009-2019年中国高铁营业里程(单位:万公里)

数据来源:公开资料整理

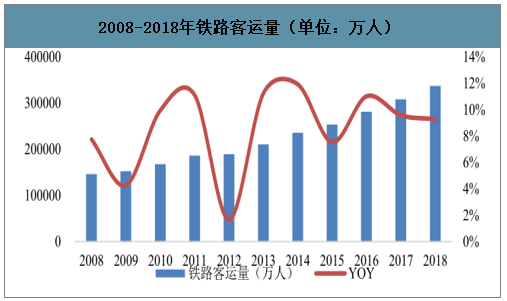

我国高速铁路虽发展较快,但在铁路密度上与发达国家仍存在较大差距,叠加我国客运量需求不断攀升,未来增长空间较大。中国近年来不断推进铁路建设进程,但在铁路密度上与发达国家仍存在较大差距,2018 年的铁路密度只有 136.90 公里/万平方公里,而英国/瑞士/比利时/德国/奥地利分别为659.74/816.85/1190.56/957.18/589.41公里/万平方公里,我国铁路密度仅为发达国家八分之一不到。此外,近年来,国家铁路客运量不断上升,2016-2018 客运量分别为 28.14 亿/30.84 亿/33.70 亿人次,增速分别为 11%/10%/9%。铁路客流量的不断上升以及中国路网密度的不足两个原因势必会使中国未来加大铁路投资。

2008-2018年铁路客运量(单位:万人)

数据来源:公开资料整理

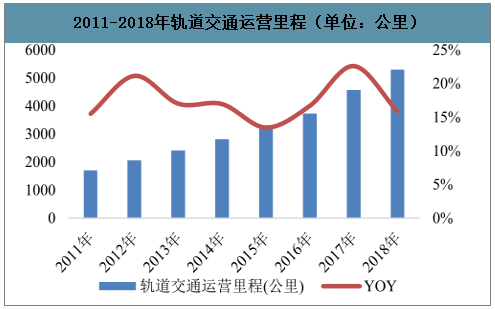

城市轨道交通方面,2011-2018CAGR 达18%,预计未来在新基建催化下可达20% 左右增长。运营里程数方面,2011-2018 年城市轨道交通运营里程 CAGR 为 18%,2017-2018运营里程数分别为 4570/5290 公里,增速分别为 23%/16%。 客运量 方面,2017-2018 客运量分别为 184.3/212.8 亿人次,增速分别为 14%/15%,2011-2018 CAGR 为 17%。

截至 2018 年底,我国(不含港澳台)共有 35 个城市开通城市轨道交通运营线路185 条,实现网络化运营的城市有 16 个。

智研咨询发布的《2020-2026年中国基建行业市场前景规划及发展策略分析报告》数据显示:未来在新基建建设规划催化下,预计占比将进一步提升,预计2020-2021城轨投资额分别为7766.07/9206.92/10987.35亿元。根据2012-2018历年投资额与新增里程数之间的关系,可得每新增 1 公里城轨运营里程需要平均 6.97 亿投资,则可计算得 2020-2021 新增运营里程数别为1114.94/1321.79/1577.40 公里,则累计运营里程数将有望达到 7421.96/8850.89/10549.98 公里,对应增速为19.58%/19.25%/19.20%, 快于 2011-2018CAGR,未来城轨建设有望在新基建政策拉动下更为快速发展。

2011-2018年轨道交通运营里程(单位:公里)

数据来源:公开资料整理

铁路投资具有较强的逆周期性, 目前受疫情等影响经济受阻情况下,高速铁路及城轨这项新基建的大力发展有望拉动经济 。今年由于新冠肺炎疫情的影响,经济增长的三驾马车中,消费和出口都受到了巨大冲击。根据国家统计局数据显示,2020 年 2 月份,PMI指数为 35.7%,比上月下降 14.3 个百分点;从企业规模看,大、中、小型企业 PMI 分别为 36.3%、35.5%和 34.1%,比上月下降 14.1、14.6 和 14.5 个百分点;从分类指数看,构成制造业 PMI 的 5 个分类指数均位于临界点之下。CPI 仍处高位,2 月的全国 CPI 同比上涨 5.2%,环比上涨 0.8%,其中食品价格涨幅较大,2 月份食品价格环比上涨 4.3%。参考历史上同样的出口、消费受到巨大影响的时期,投资表现出很强的逆周期性,因此加大投资可以在短期内起到维稳经济的作用。目前,我国已有 16 个省市披露 2020 年的重大项目名单,2020 年各省总投资额已超过 30 万亿元,基建是主要投向之一,交通、能源、水利、环保、城市基础设施及其他合计占比 38.8%,其中交通基础设施建设占比 15.9%可见新基建将在未来成为投资重点。

2、工程机械

受益于下游基建需求提振+环保标准趋严+专项债规模扩大及资本金规则转变+设备更新需求增长+人工替代效应等因素,工程机械行业持续快速增长。根据中国机电产品进出口商会披露,2019 年中国工程机械行业营业收入预计达到 6600 亿元人民币(1 美元约合 7.0033 元人民币),同比增长约 10%,出口额达 242 亿美元,同比增长 3%,贸易顺差约 203 亿美元,出口额和贸易顺差额均创历史纪录。在各细分领域,中国的移动起动机、挖掘机、装载机、压路机、塔式起重机、掘进机械和叉车产量均为世界第一,且有 9 家中国工程机械企业跻身全球工程机械制造商 50 强。

工程机械是支撑基建施工工程必不可少的一环,同新基建中的 特高压、5G 基站建设、轨道交通建设等密切相关。以 以 5G基站建设为例,5G 信号频谱上工信部先后批准 3.3-3.6GHz、4.8-5.0GHz、24.75-27.5GHz和 37-42.5GHz 用于我国 5G 技术研发试验。而目前 4G 频谱室外覆盖部分三家运营商基本集中于 1.8G-1.9GHz,要远低于 5G。根据电波传播的损耗公式:传波损耗(Los) = 32.44 +20lg d(Km) + 20lg f(MHz) 可知,距离及频率与损耗成正比,距离越远、频率越高,功率衰减越大。故而 5G 基站密度将高于 4G。而大量 5G 基站建设过程将会带动起重机的需求。 再以特高压为例,铁塔建造中需要用到多台从 35T 至 300T 等不同型号的汽车起重机以及混凝土机械设备。2019 年 7 月,徐工起重机完成全球第一条高海拔特高压电力工程:青海—河南±800 千伏特高压直流工程,全线长度 1500 多公里,其中青海段铁塔共计 434基,带动对起重机等机械的大量需求。故而新基建的增长将会极大程度带动工程机械的需求。

铁路施工项目主要分为路基、桥梁、隧道、轨道、站房和电气工程等几个工程方面,均涉及工程机械。作为高标准的高速铁路项目中尤为重要的基础施工,路基工程中土建工程量较大,涉及到土石方施工机械和运输车辆等,一般采用挖掘机开挖,装载机装料,自卸汽车运料,推土机摊铺,平地机整平,重型压路机碾压、强夯机夯实。桥梁工程量占据比重较大,能够大幅拉动混凝土机械需求,主要包括混凝土成套机械、起重机械、运梁车、提梁机、架桥机、移动模架造桥机等。隧道工程钻爆法施工需求设备包括凿岩机械、挖装机和出渣设备、混凝土喷射机、土石方机械等常用隧道施工机械。站房工程除土石方机械、混凝土机械、建筑起重机械以外,履带式起重机和全地面起重机等起重能力大的工程起重机需求增多。

3、卫星制造

5G 、6G 模式下移动互联网需求强劲, 卫星 四大产业构建万亿级商业卫星市场,全球焦点汇集,受到全球硬核实力派强支持 。卫星工业由卫星制造、卫星发射、地面设备制造及卫星服务四大产业构成,2018 年卫星产业总收入为 2774 亿美元,全球航天经济规模达3600 亿美元,市场空间巨大。相对于卫星产业链巨大的商业机会,近年来卫星的应用热点开始从广播电视、固定通信等传统业务转向机舱网络服务、物联网、遥感大数据、民用导航等新兴应用场景领域,移动互联网即使通信与遥感正在成为低轨卫星产业的商业应用的重要推动力,全球科技界、商界、华尔街硬核派强力推进,国内同样开始进入高速推进落地阶段,5G 商用有望加速通信卫星的应用,成为 5G 通讯模式的重要补充,有望催生新一轮高通量卫星建设热潮。

5G时代的重要特征之一在于灵活高效、万物互联,而地面通信网络受制于地理环境因素,尚难以实现全球全方位 无缝覆盖。星地融合是这一问题的重要解决方案。据国内外相关领域发展趋势,5G 时代卫星通信系统将采用高、低轨卫星混合轨道设计,通过激光或微波链路构建星间链路,并通过低频段或者高频段多波束天线在地面形成蜂窝状覆盖,分别实现中低速和宽带传输服务功能;而未来地面信关站可通过与地面 5G 网络共用同一个云平台来协调彼此之间的服务提供、频谱配置、干扰管理、用户移动性管理等信息,从而实现地面 5G 网络与卫星网络协同融合。

卫星与地面 5G 融合后,可以为物联网设备、偏远地区用户以及飞机、轮船、火车、汽车等移动载体用户提供连续不间断的网络连接,从而大幅增强 5G 系统在这方面的服务能力;同时卫星优越的广播/多播能力还可以为网络边缘及用户终端提供高效的数据分发服务,进一步提升网络整体通信效率。在此基础上,卫星星座将作为一种太空基础设施成为通信产业链中重要一环,星地通信网络有望在 5G 时代由竞争走向合作,形成星地融合新商业模式。

我国航天产业链自 2015 年起开始向社会资本开放,支持性政策不断出台,传统航天军工院所、高校及科研机构、地方政府及民营企业等主体纷纷积极投入卫星产业商业化探索,“鸿雁”“虹云”等国产小卫星星座计划开始实施。太空基建正当时,对标 starlink,国内布局卫星数量有望以数千枚计算,频率和轨位正在成为稀缺资源,军用和民用的急迫性更加显著,争夺日趋白热化,更迫切的需要加大资源整合力度,加快推进中国版的太空卫星基建计划。

近年来,国家大力推进“军民融合”发展,航天产业链开放程度逐步提高,对于商业卫。 星发展的支持性政策不断出台。《国家民用空间基础设施中长期发展规划(2015-2025年)》对商业航天做出了明确规划,提出了“支持民间资本投资卫星研制和系统建设”、“公益与商业兼顾类项目实行国家与社会投资相结合,商业类项目以社会投资为主”、“鼓励并支持有资质的企业投资建设规划内的卫星”等内容,为社会资本进入航天领域提供了政策引导;《国家卫星导航产业中长期发展规划》、《国家测绘地理信息局关于北斗卫星导航系统推广应用的若干意见》、《国家地理信息产业发展规划(2014-2020 年)》等政策规划,为卫星导航和遥感应用产业的发展提供了专项支持;航天立法方面,2013 年国家《航天法》立法工作正式纳入规划,其内容将覆盖航天科研生产、卫星服务、宇航产品和技术出口和航天金融保险等环节,为航天事业的发展营造良好的法治环境。

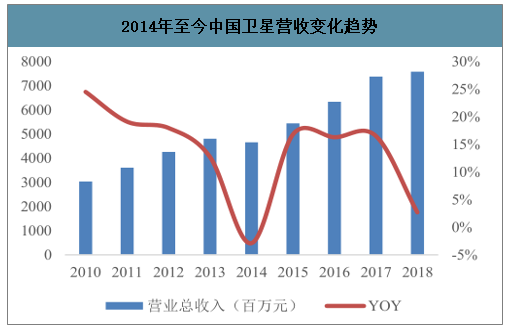

全球小卫星星座建设高峰已至,受政策扶持开启商业化布局,国内卫星产业有望进入高成长期,位于产业链上游、具有自主研发实力的卫星制造企业将率先受益。中国卫星——5 院下属单位,正宗国家队总装单位,受益明显;上海沪工——正宗民营商业卫星总装及部件制造单位,航天院所合作单位,受益大、弹性大;欧比特——商业遥感卫星星座先行者欧比特,12 颗遥感卫星在轨,服务加速落地;航天宏图——遥感及导航卫星应用系统设计开发及数科创板商业航天核心标的;航天电子——卫星零部件国家队级核心供应商、电子类专业设备龙头。

2014年至今中国卫星营收变化趋势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新型基础设施建设(新基建)行业市场现状调查及发展趋向研判报告

《2024-2030年中国新型基础设施建设(新基建)行业市场现状调查及发展趋向研判报告 》共八章,包含中国新型基础设施建设区域市场发展现状及潜力分析,新型基础设施建设代表性企业案例分析,新型基础设施建设行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。