一、宠物行业市场现状

2018至2019年,中国养宠用户从7355万上升至9915万,其中,养狗人数和养猫人数占比最高,养狗占比54.4%;养猫占比43.1%;目前整体宠物行业成上升趋势,行业潜力值较大,预计未来宠物市场还是有较大的成长空间。

2018-2019宠物市场养宠人数及类型

数据来源:公开资料整理

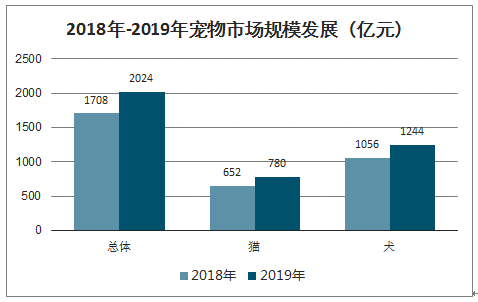

智研咨询发布的《2020-2026年中国宠物产业运营现状及投资方向分析报告》数据显示:2019年中国宠物(犬猫)消费市场突破2000亿的关卡,整体消费规模达到2024亿元,比2018年增长18.5%;宠物犬消费市场规模为1244亿元,比2018年增长17.8%;宠物猫消费市场规模为780亿元,增幅达19.6%,超过犬消费市场规模增速。

2018年-2019年宠物市场规模发展(亿元)

数据来源:公开资料整理

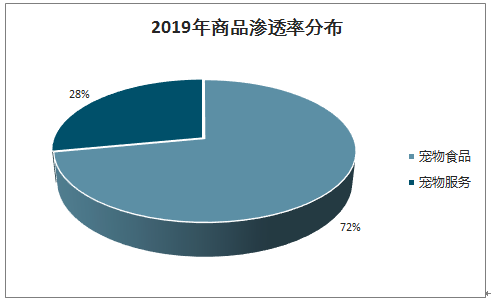

在商品渗透率上,宠物食品消费领跑,仍然是最大的养宠支出。宠物零食和驱虫药的商品渗透率最高,均超过70%;服务类消费相对低频,宠物诊疗在服务类消费中渗透率最高,其次是洗澡美容,再次是寄养。

2019年商品渗透率分布

数据来源:公开资料整理

从购买渠道来看,宠物主生活在互联网时代,也更喜欢在线上电商渠道购买实物商品,淘宝、天猫、京东等流量平台则是主要阵地,波奇、E宠等垂直电商则是第二顺位;从宠物主获取信息的习惯来看,线上微信社交的交易有逐步提升的潜力。在未来,电商仍旧是主抓重点,可以从宠物店作为切入点,寻求更多的合作。

宠物主购买渠道偏好

数据来源:公开资料整理

2019年单只宠物年消费金额同比2018年增长545元,增幅10.9%;宠物犬类人均单只消费与2018年同比增长9.0%;人均单只宠物猫年消费金额与2018年同比增长10.3%;2019年总体的月均消费则在463.4元。

2018年-2019年养宠人年均消费情况(元)

数据来源:公开资料整理

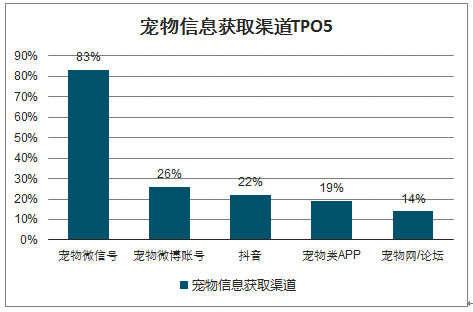

虽然获取宠物信息的渠道多元化,但宠物主更集中在“双微一抖”。2019年有83.1%的宠物主将精力花在微信,获取更多的信息;而在信息内容上,宠物主人则比较关注养宠知识和娱乐相关的内容;另外,打折促销、商品推荐也是养宠用户较为关注的类型,通过“知识+内容+推荐”来进行产品种草推荐则在未来会越来越多。

宠物信息获取渠道TPO5

数据来源:公开资料整理

宠物主关注内容类型

数据来源:公开资料整理

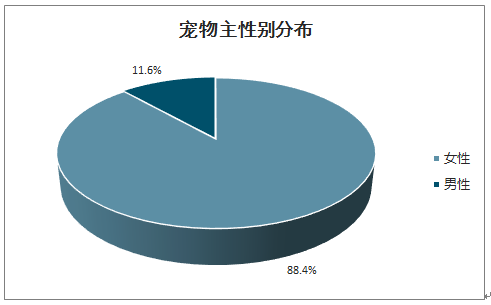

2019年开始,90后已然成为养宠新消费的“主力军”,45.2%的养宠人群都是90后,而95后人群在其中占35.6%,养宠人群出现更加明显的年轻化趋势。不久的将来,95后将撑起“一片天”;而在宠物主性别上,依旧是女性为主,高收入高学历的职业女性在养宠上愿意投入更多的精力。

2018年-2019年养宠人群年龄分布

数据来源:公开资料整理

宠物主性别分布

数据来源:公开资料整理

从养宠人群分布城市上看,一线城市养宠人群较多,年龄段上以90后、95后为主;而二/三线城市的养宠人群也在逐步增加;未来,下沉市场会有更大的成长空间,区域化市场拓展则是一个很好的突破点。

不同城市宠物主年龄分布情况

数据来源:公开资料整理

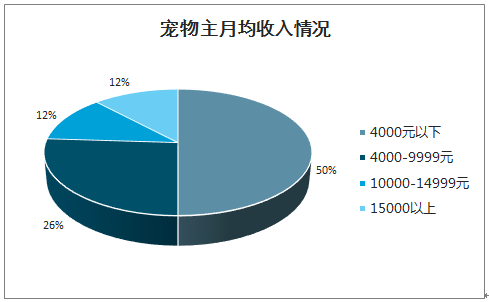

宠物主月均收入情况

数据来源:公开资料整理

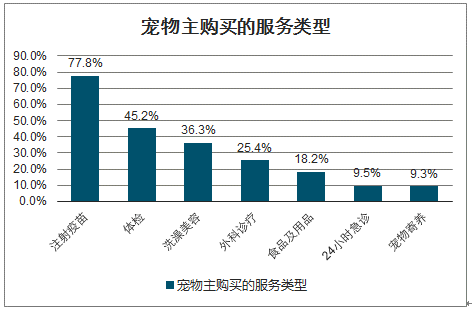

在宠物服务大类里,以注射疫苗和体检这两种诊疗类服务为主,疫苗的需求占比77.8%,体检占比45.2%,意味着宠物主已经有正确的预防宠物疾病等措施和行为,“在线问诊/轻医疗,已较为普遍”;在日常服务种类中,洗澡美容则是最大的消费项目

宠物主购买的服务类型

数据来源:公开资料整理

二、宠物实物品类商家的业务痛点

1.渠道份额

线下市场格局基本形成,新产品难以通过线下渠道(超市、各类宠物店)快速打开市场,占领用户心智。

2.商品同质化

国内宠物行业入行门槛低,货品同质化,消费者对品牌的感知度低,从而忠诚度低。

3.鱼龙混杂

国内未有统一的强制性标准,加上小部分不良企业偶发的产品事故,特别是食品类,导致国内消费者对于国内品牌的信任感不足,加剧消费者优先选择国外品牌。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国宠物行业市场深度分析及未来趋势预测报告

《2026-2032年中国宠物行业市场深度分析及未来趋势预测报告》共十五章,包含宠物行业投资风险预警,宠物行业发展趋势分析,宠物企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询