一、全球小麦价格形成机制:供求关系决定

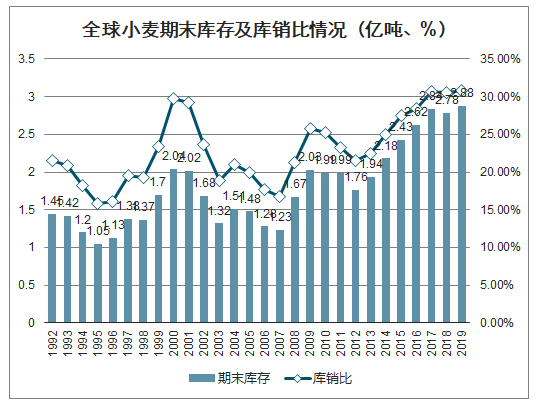

智研咨询发布的《2020-2026年中国小麦种植行业市场专项调查及发展规划分析报告》显示:2013-2019年,全球小麦产量和消费量连续7年实现正增长,且产量增速快于消费量增速,因此期末库存量从2013年末1.94亿吨,增加至2019年末2.88亿吨,增幅达48.5%,全球小麦库销比也从2013年22.5%增加至2019年30.7%,创下近30年新高。

1992-2019年全球小麦期初库存情况(亿吨)

数据来源:公开资料整理

1992-2019年全球小麦产量情况(亿吨)

数据来源:公开资料整理

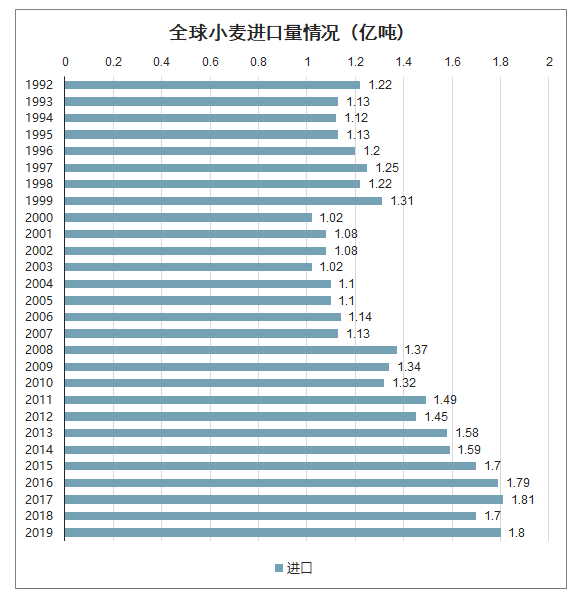

1992-2019年全球小麦进口量情况(亿吨)

数据来源:公开资料整理

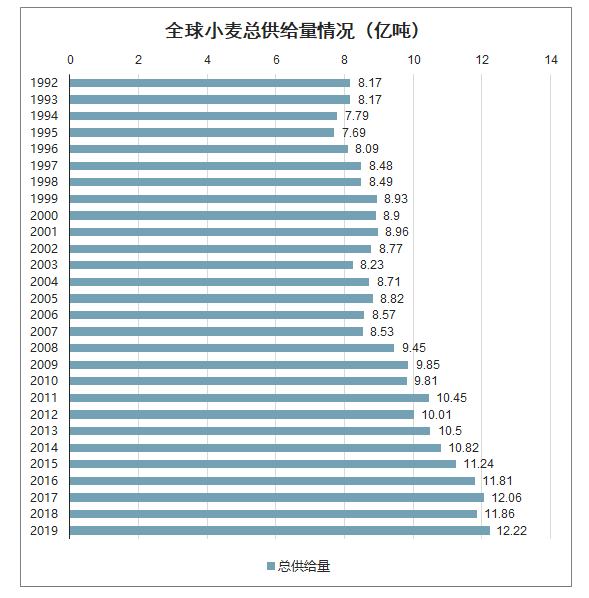

1992-2019年全球小麦总供给量情况(亿吨)

数据来源:公开资料整理

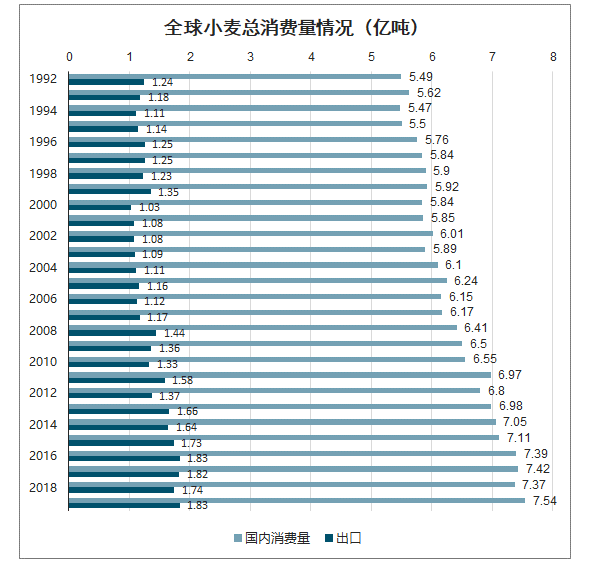

1992-2019年全球小麦总消费量情况(亿吨)

数据来源:公开资料整理

1992-2019年全球小麦期末库存及库销比情况(亿吨、%)

数据来源:公开资料整理

1992-2019年全球小麦供需平衡表

- | 期初库存 | 产量 | 进口 | 总供给量 | 国内消费量 | 出口 | 期末库存 | 库销比 |

1992 | 1.33 | 5.62 | 1.22 | 8.17 | 5.49 | 1.24 | 1.45 | 21.56% |

1993 | 1.45 | 5.59 | 1.13 | 8.17 | 5.62 | 1.18 | 1.42 | 20.87% |

1994 | 1.42 | 5.25 | 1.12 | 7.79 | 5.47 | 1.11 | 1.20 | 18.16% |

1995 | 1.18 | 5.38 | 1.13 | 7.69 | 5.50 | 1.14 | 1.05 | 15.85% |

1996 | 1.07 | 5.83 | 1.20 | 8.09 | 5.76 | 1.25 | 1.13 | 16.12% |

1997 | 1.14 | 6.09 | 1.25 | 8.48 | 5.84 | 1.25 | 1.38 | 19.50% |

1998 | 1.38 | 5.89 | 1.22 | 8.49 | 5.90 | 1.23 | 1.37 | 19.26% |

1999 | 1.76 | 5.86 | 1.31 | 8.93 | 5.92 | 1.35 | 1.70 | 23.44% |

2000 | 2.07 | 5.82 | 1.02 | 8.90 | 5.84 | 1.03 | 2.04 | 29.73% |

2001 | 2.07 | 5.81 | 1.08 | 8.96 | 5.85 | 1.08 | 2.02 | 29.18% |

2002 | 2.02 | 5.67 | 1.08 | 8.77 | 6.01 | 1.08 | 1.68 | 23.61% |

2003 | 1.66 | 5.55 | 1.02 | 8.23 | 5.89 | 1.09 | 1.32 | 18.89% |

2004 | 1.33 | 6.29 | 1.10 | 8.71 | 6.10 | 1.11 | 1.51 | 20.97% |

2005 | 1.51 | 6.21 | 1.10 | 8.82 | 6.24 | 1.16 | 1.48 | 19.94% |

2006 | 1.48 | 5.96 | 1.14 | 8.57 | 6.15 | 1.12 | 1.28 | 17.64% |

2007 | 1.29 | 6.11 | 1.13 | 8.53 | 6.17 | 1.17 | 1.23 | 16.70% |

2008 | 1.26 | 6.82 | 1.37 | 9.45 | 6.41 | 1.44 | 1.67 | 21.23% |

2009 | 1.67 | 6.84 | 1.34 | 9.85 | 6.50 | 1.36 | 2.03 | 25.76% |

2010 | 2.01 | 6.47 | 1.32 | 9.81 | 6.55 | 1.33 | 1.99 | 25.25% |

2011 | 1.99 | 6.97 | 1.49 | 10.45 | 6.97 | 1.58 | 1.99 | 23.27% |

2012 | 1.97 | 6.59 | 1.45 | 10.01 | 6.80 | 1.37 | 1.76 | 21.48% |

2013 | 1.77 | 7.15 | 1.58 | 10.50 | 6.98 | 1.66 | 1.94 | 22.45% |

2014 | 1.95 | 7.28 | 1.59 | 10.82 | 7.05 | 1.64 | 2.18 | 25.01% |

2015 | 2.19 | 7.35 | 1.70 | 11.24 | 7.11 | 1.73 | 2.43 | 27.46% |

2016 | 2.45 | 7.56 | 1.79 | 11.81 | 7.39 | 1.83 | 2.62 | 28.44% |

2017 | 2.63 | 7.63 | 1.81 | 12.06 | 7.42 | 1.82 | 2.84 | 30.71% |

2018 | 2.84 | 7.31 | 1.70 | 11.86 | 7.37 | 1.74 | 2.78 | 30.56% |

2019 | 2.78 | 7.64 | 1.80 | 12.22 | 7.54 | 1.83 | 2.88 | 30.74% |

数据来源:公开资料整理

此外将全球小麦实际市场价格与当期小麦结余量(当期小麦产量+当期小麦进口量-当期小麦国内消费量-当期小麦出口量)进行对比发现,两者呈现明显的负相关关系,全球小麦价格主要由小麦市场供求关系决定。

全球小麦价格与当期结余量呈反向变动关系

数据来源:公开资料整理

全球小麦期末库存及库销比

数据来源:公开资料整理

二、中国小麦价格形成机制:种植成本决定,短期受供求关系影响

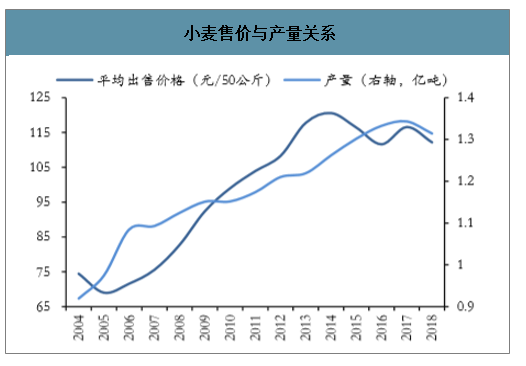

我国小麦价格主要由种植成本决定,短期受供求关系影响。将国内小麦平均出售价格分别与总成本、最低收购价、产量、结余量等指标进行对比发现,小麦价格与总成本及最低收购价呈显著正相关关系,与产量、结余量无明显关联。我国小麦价格主要围绕最低收购价这一价格中枢波动,而最低收购价的制定依据则是经测算后的行业平均种植成本。长时间以来,与全球小麦价格形成机制不同的是,我国小麦价格短期会受到市场供求关系的影响,但价格中枢主要围绕行业种植成本进行波动。

小麦售价与成本及最低收购价关系

数据来源:公开资料整理

小麦售价与产量关系

数据来源:公开资料整理

小麦售价与结余量关系

数据来源:公开资料整理

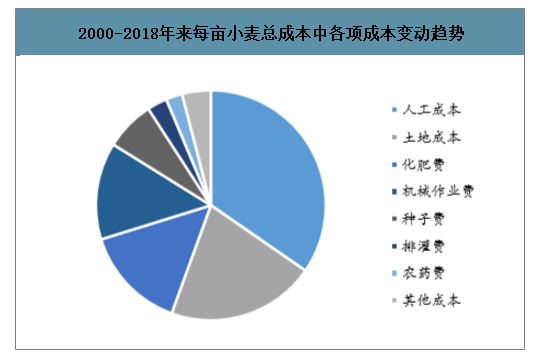

种植成本趋于稳定,种植收益波动性明显。具体来看,成本端主要由生产成本和土地成本两部分构成,其中生产成本主要包括直接费用(以种子、化肥、农药和机械作业费、排灌费等为主)、间接费用(主要包括固定资产折旧、保险费、销售费等)和人工成本(含家庭用工折价及雇工费用);土地成本则主要包括流转地租金和自营地折租两部分。

我国小麦生产成本拆分

数据来源:公开资料整理

按照《全国农产品成本收益资料汇编2019》,2018年我国每亩小麦总成本为1012.94元,其中人工成本为350.76元,占比34.6%(其中,家庭用工折价和雇工费用分别占比33.3%和1.4%);土地成本为211.93元,占比20.9%(其中,流转地租金和自营地折租分别占比3.0%和17.9%);直接费用为438.94元,占比43.3%(其中,种子费、化肥费、农药费、机械作业费和排灌费分别占比为7.0%、14.7%、2.3%、13.7%和2.8%);间接费用为11.31元,占比1.1%(其中,固定资产折旧、保险费、销售费分别占比0.3%、0.7%和0.1%)。

从变化趋势上看,2014年之后,我国小麦总成本变化趋势比较平稳,2017年度甚至还出现了自2003年后的第一次下降。从结构上看,2000年以来,成本增幅由高到低依次为土地成本、人工成本、农药费、机械作业费、种子费、化肥费、排灌费和其他成本,增速分别为424%、322%、290%、176%、146%、129%、22%和-27%,2014-2018年这五年间,成本增幅由高到低依次为农药费、其他成本、土地成本、种子费、机械作业费、化肥费、人工成本和排灌费,增速分别为34%、34%、17%、11%、9%、2%、-4%和-17%,其中人工成本和排灌费在过去5年中均出现了不同程度的下降。

2000-2018年来每亩小麦总成本中各项成本变动趋势

数据来源:公开资料整理

2018年每亩小麦总成本中各项成本占比

数据来源:公开资料整理

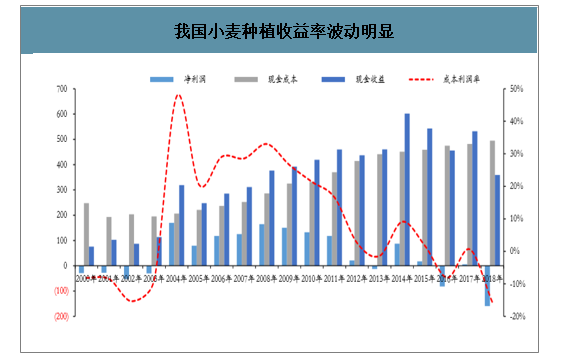

现金成本是总成本剔除人工成本中的家庭用工折价和土地成本中的自营地折租后的概念,现金成本和现金收益的比价关系更能衡量或者决定麦农的种植意愿,从历史数据看,2004年我国小麦现金收益第一次超过现金成本,主要得益于当年全国范围内农业税的取消,而后现金成持续稳定上涨,但现金收益则呈现较为明显的变化,原因主要来自小麦单产和销售价格的波动。因此我国小麦种植收益率随着现金收益的波动而同样呈现明显波动局面,2013、2016和2018年甚至是出现负收益,尤其是2018年,每亩小麦净利润为-159.41元,创新世纪以来的最差表现。

我国小麦种植收益率波动明显

数据来源:公开资料整理

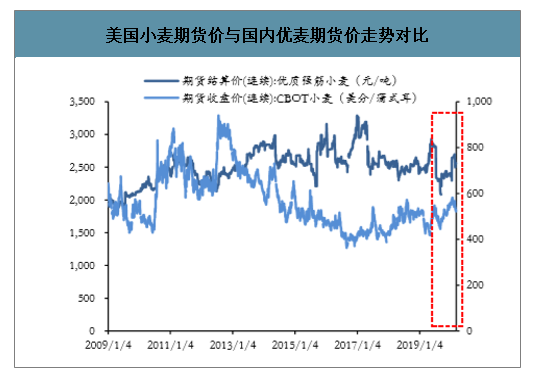

我国小麦自给率高,进口依赖度比较低,叠加长期以来国内小麦相关支持政策对定价机制的扭曲,我国小麦与国际小麦价格联动性较差,但随着政策导向逐步向市场化过渡,国内小麦价格独立性逐步受到考验,尤其在优麦方面,国内优质强筋小麦的需求很大比例上需要依赖进口,而从郑商所优质强筋小麦期货价与芝加哥期货交易所小麦期货价的近年走势可以看出,国内外小麦价格逐渐开始产生联动。因此国内外价格逐渐开始产生联动,期现货价格关联性强。

全球小麦与国内小麦现货价走势对比

数据来源:公开资料整理

美国小麦期货价与国内优麦期货价走势对比

数据来源:公开资料整理

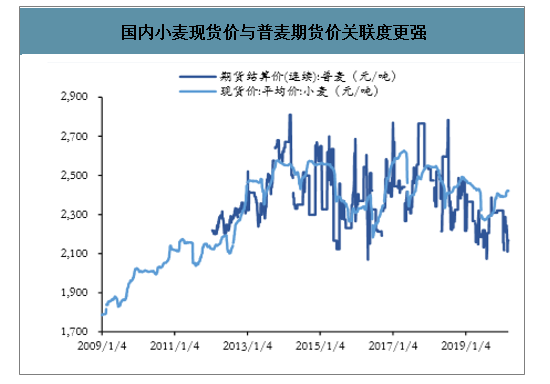

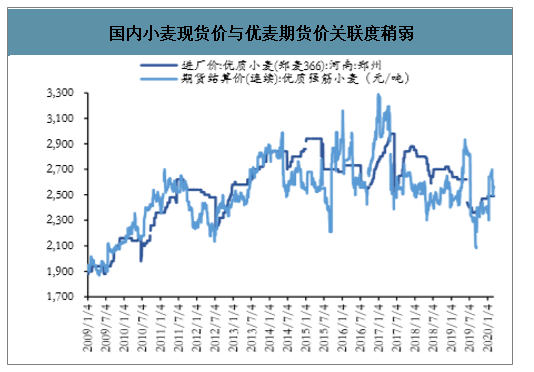

国内价格层面,小麦期现货之间关联度则较高,郑商所小麦期货更多的发挥出价格发现的功能。具体来看,普麦期货价与小麦现货价之间的关联度更强,优质强筋小麦则因为用途、供需结构、定价机制等方面的不同与小麦现货价的关联度稍弱,而与优质小麦(如郑麦366)的关联度更强。

国内小麦现货价与普麦期货价关联度更强

数据来源:公开资料整理

国内小麦现货价与优麦期货价关联度稍弱

数据来源:公开资料整理

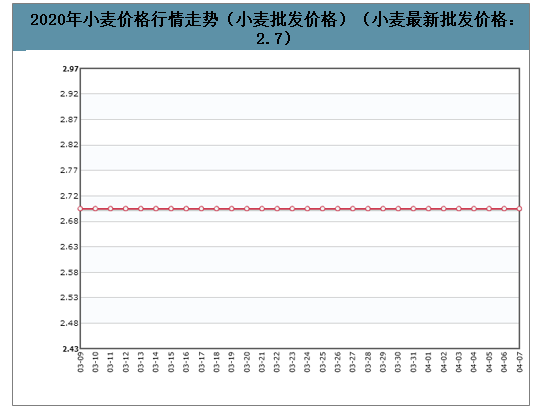

2020年小麦价格或先降后升。2020年小麦预计仍将维持先降后升的季节性波动规律,2季度是新麦上市的敏感期和新麦上市期,而需求端处于淡季,小麦或将出现阶段性供需压力,价格或将稳中偏弱,5、6月份,各地夏粮(冬小麦)逐步进入收割阶段,市场各主体逐渐将逐渐转向新麦,6、7月份新麦大量上市,小麦价格或继续回落;三季度随着两节消费旺季到来,制粉需求旺盛,叠加全国生猪供应量或将同样在8、9月份开始逐步恢复,饲料需求旺盛或将带动部分小麦饲用消费的增加。

国内小麦价格季节性波动明显

数据来源:公开资料整理

2020年小麦价格行情走势(小麦批发价格)(小麦最新批发价格:2.7)

数据来源:公开资料整理

拉长到全年来看,新冠肺炎影响抑制部分消费,需求端大概率维持稳定甚至略有下滑;供给端层面,首先全国临储小麦库存高企,出于去库压力考虑,2014-2016年产、年限较为久远的国家临储小麦拍卖价格下调或成为全年主要工作之一,加上今年最低收购价维持去年112元/50公斤的近8年最低价,均或将压制全年小麦成交均价。

1但后续值得关注几个供给端重要扰动因素:1)新冠疫情对春耕影响。春耕在即,从中央到各地均强调要在抓好新冠肺炎疫情防控的基础上,不误农时抓好春耕备耕,确保小康之年粮食和农业丰收。当前在举国抗疫的努力下,新冠疫情控制初见成效,专家介绍称国内有信心在4月底基本控制疫情,但当前防疫压力仍在,尤其是全球多国新冠疫情呈现蔓延趋势,防止疫病输入性影响和国内再次传播仍需全力以赴;2)沙漠蝗虫带来全球粮食减产。印巴境内的沙漠蝗虫对我国仍有一定的入境可能,二是东非、南亚等多地沙漠蝗虫灾害或将带来全球层面粮食减产,造成国际粮价上涨,从而对我国小麦价格造成干扰。2月中旬联合国粮农组织发布全球预警,蝗灾会带来严重的食物短缺,控制事态或需数年,若今年6月旱季前得不到控制,蝗虫数量可能增加500倍;3)预计草地贪夜蛾今年是重发生态势。据农业农村部最新介绍,去年草地贪夜蛾首次入侵我国,发生区域主要在西南和华南地区,见虫面积1600万亩左右,实际危害面积240万亩左右,虫害地区产量损失控制在5%以内,未对黄淮海玉米产区造成损失。专家分析认为,草地贪夜蛾适宜在我国西南和华南地区生存,目前已经在该区域定殖,成为又一个北迁南回终年循环的重大迁飞性害虫,据监测,今年草地贪夜蛾虫源基数大,北迁时间提早,预计今年是重发生态势。后续仍需紧密跟踪防控措施和成效,一旦造成局部地区玉米减产损失,或将抬升玉米价格,并对作为替代品的小麦后市价格带来扰动。

三、2020年小麦价格预估

对于农民朋友们来讲,粮食的价格是老百姓非常关心的问题,尤其是小麦的价格,10月12日,我国下发《关于公布2020年小麦最低收购价格的通知》和《关于完善小麦最低收购价有关政策的通知》两份文件,就2020年小麦托市收购工作做出部署,明确2020年生产的三等小麦最低收购价为每50公斤112元,也就是1.12元/斤,保持2019年水平不变,限定收购总量为3700万吨。

2020年小麦最低收购价的公布无疑将利好后期小麦市场,预计短期内小麦价格易涨难跌,但由于基层余粮充足,小麦价格将保持稳中缓涨的趋势,上涨空间在3-4分/斤左右。

截至9月30日,主产区小麦累计收购7076.2万吨,同比增加2061万吨,由于目前正处于秋粮集中上市阶段,市场重心倾向新上市的玉米,导致近期粮源流动性减小,小麦价格受此影响而小幅上涨,但又因基层余粮充足,且贸易商为囤积新玉米将陆续出售库存小麦,导致供给充盈,继而打压小麦价格的上涨空间。

2020年,国内小麦市场调控将依旧将围绕“去库存”、“市场产业结构”的大方向调整,从2019年小麦发布的政策来看,政策的制定还是主要围绕小麦市场供需平衡方面的因素来调整,贴近市场也具有灵活性。在国内小麦供应充裕的条件下,小麦价格出现大幅调整的几率不大。且后期市场发挥的主角仍旧会是优质小麦,2020年小麦价格预计还是整体维持今年的大致走势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国小麦行业市场运行格局及前景战略分析报告

《2024-2030年中国小麦行业市场运行格局及前景战略分析报告》共十二章,包含2019-2023年中国小麦相关产业分析,中国小麦行业重点企业分析,2024-2030年中国小麦行业投资前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。