一、进口管道气挂钩原油/成品油价格,俄气成为低价增量

1、进口管道气三大通道,中亚气为进口管道气主力

中国现存的天然气进口管网主要包括西部的中亚线,西南的中缅线和东北的中俄东线。中亚线由新疆进入,主要进口土库曼斯坦、乌兹别克斯坦、哈萨克斯坦三国的天然气,目前A、B、C 线合计 550 亿方/年已经投产,D 线 300 亿方/年正在建设。中缅线由云南进入,主要进口缅甸的天然气,根据中石油 2017 年发布的《中缅油气管道企业社会责任专题报告》一期工程输气量为 52 亿立方米/年,二期工程增加到 120 亿立方米/年,2013 年 7 月28 日,中缅天然气管道正式通气。据中国商务部 2019 年 12 月 10 日公告,中俄东线由黑龙江进入,主要进口俄罗斯的天然气,2019 年 12 月中俄东线北段已投产通气,2020 年供气 50 亿立方米,随着今后中段和南段的陆续建成投产,输气量将逐步提升至每年 380亿立方米。中俄远东线 100 亿方/年正在筹划。

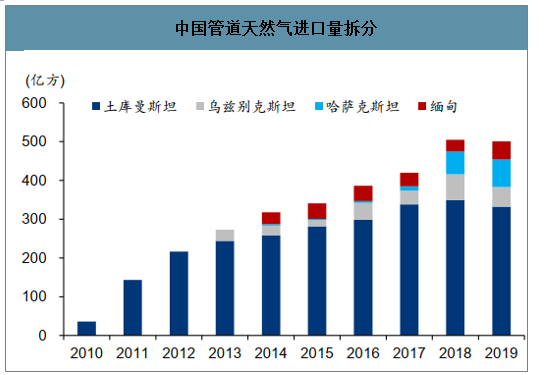

进口管道气以中亚气为主力,进口来源走向多元化。中国目前进口管道气来自中亚(土库曼斯坦、乌兹别克斯坦、哈萨克斯坦)及缅甸, 2019 年,进口中亚道气 454 亿方,占管道气整体进口量的 91%,其中土库曼斯坦进口 332 亿方,是中亚气的绝对主力。2019 年 12 月中俄东线开通后,中国进口管道气又引入一剂增量,进口管道气来源走向多元化

中国天然气进口管网图

数据来源:公开资料整理

海外进口的LNG需要专门的码头也就是LNG接收站进行接收和转运,这是整个LNG进口产业链上承上启下的关键环节。LNG接收站的主要功能是LNG的接收、储存和汽化供气,从海外进口的LNG通过海上运输,从产地运送到用户所在地,在接收站接受、储存并在汽化后输入气管网,通常LNG接收站需要具有大型LNG船舶停靠的港湾设施、完备的LNG接收系统、存储设施以及汽化设施。

大连LNG接收站俯瞰图

数据来源:公开资料整理

中国已经拥有近20年LNG进口历史。上世纪 90年代后期,由于经济发展较快的沿海地区对环境保护和节能减排的需求日益提升,我国对清洁能源天然气的需求迅猛增长,国家开始考虑进口LNG;1995年,国家计委委托中海油开始进行LNG研究工作,作为全国经济大省和改革开放的前沿阵地,广东省成为引进LNG的第一个落脚点;1999年,广东大鹏LNG接收站一期工程正式获得批准,项目选址在深圳市大鹏湾畔的龙岗区上迭福村,揭开了中国LNG接收站建设和引进LNG的序幕;2003年,中海油与澳大利亚的西北大陆架LNG项目正式签署合同,同年广东大鹏LNG接收站项目开始动工,2006年建成投产,一期工程设计规模达385万吨/年,自此中国逐步进入到大规模进口LNG的历史阶段;2013年,中国第一个浮式LNG接收站在天津建成投产,年接收能力220万吨/年。

智研咨询发布的《2020-2026年中国石油天然气行业发展战略规划及销售渠道分析报告》显示:近年来我国LNG的进口量不断增加,2017年LNG已经成为我国天然气进口的主要方式,全年进口LNG 530亿方,占全部进口天然气的55.6%,占全国天然气供给的21.8%。与此同时,LNG接收站的建设也在加紧进行。截至目前,中国大陆已经建成投产和在建的LNG项目共29个,其中已经投产19个,合计接收能力约为6700万吨/年。在已投产项目中,中海油参与投资的有的8个,中石化3个,中石油3个。

中国管道天然气进口量拆分

数据来源:公开资料整理

中国进口天然气管道建设进程

- | 投产时间 | 起始地 | 入境点 | 开工时间 | 长度(km) | 管容(亿方/年) |

中亚A线 | 2009年12月 | 格达伊姆(土乌边境) | 霍尔果斯 | 2007 | 1833 | 150 |

中亚B线 | 2010年10月 | 格达伊姆(土乌边境) | 霍尔果斯 | 2007 | 1833 | 150 |

中亚C线 | 2014年5月 | 格达伊姆(土乌边境) | 霍尔果斯 | 2012 | 1840 | 250 |

中亚D线 | / | 土库曼斯坦复兴气田 | 乌恰 | 2014 | 1000 | 300 |

中缅线 | 2013年7月 | 缅甸若开邦 | 瑞丽 | 2010 | 711 | 一期52;二期120 |

中俄东线 | 2019年12月 | 科维克金和恰杨金气田 | 黑河 | 2014 | 3000 | 东线380;远东100 |

中俄西线 | / | 西西伯利亚 | / | / | / | 300 |

数据来源:公开资料整理

中国管道天然气进口合约

类别 | 买方 | 卖方 | 项目所在位置 | 签署年份 | 周期(年) | 开始供应 | 结束供应 | 气量(亿方/年) |

中亚管道气合同 | - | - | - | - | - | - | - | - |

中长期 | 中石油 | 土库曼斯坦 | 格达伊姆 | 2007 | 30 | 2009 | 2039 | 300 |

中长期 | 中石油 | 土库曼斯坦 | 复兴气田 | 2011 | / | / | 250 | |

框架协议 | 中石油 | 乌兹别克斯坦 | 格达伊姆 | 2010 | 30 | 2012 | 2042 | 100 |

框架协议 | 中石油 | 哈萨克斯坦 | 别伊涅乌 | 2008 | 2014 | 50-100 | ||

短期 | 中石油 | 哈萨克斯坦 | 哈萨克斯坦西部 | 2018 | 5 | 2018 | 2023 | 50 |

中缅管道气合同 | - | - | - | - | - | - | - | - |

中长期 | 中石油 | 缅甸 | 缅甸若开邦 | 2009 | 30 | 2013 | 2043 | 120 |

中俄管道气合同 | - | - | - | - | - | - | - | - |

中长期 | 中石油 | Gazprom | 科维克金和恰杨金气田 | 2014 | 30 | 2019 | 2049 | 380 |

框架协议 | 中石油 | Gazprom | 西西伯利亚 | 2014 | / | / | / | 300 |

数据来源:公开资料整理

2、中亚气挂钩成品油价格,中缅气挂钩原油价格

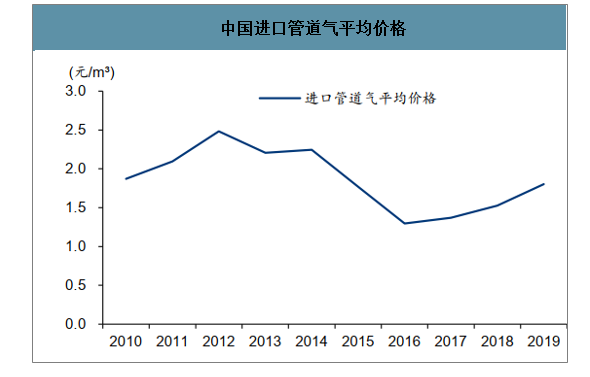

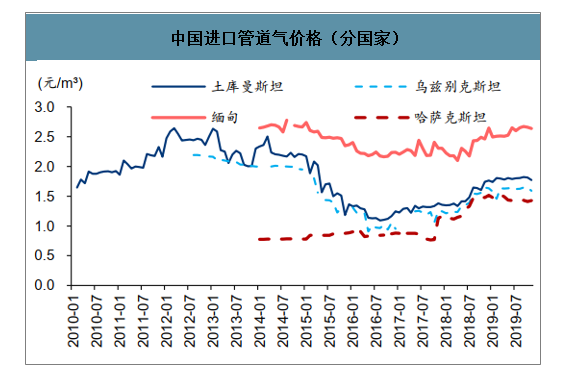

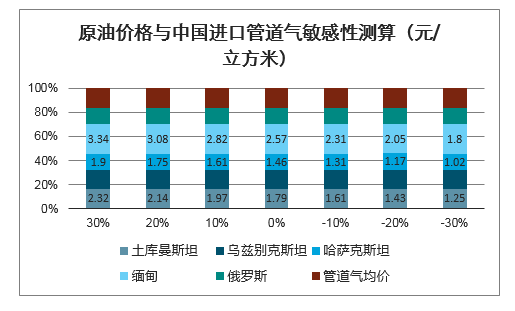

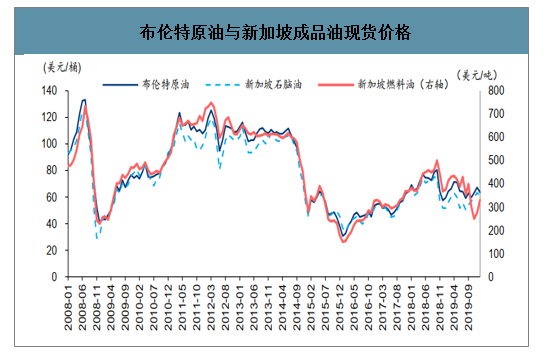

中国管道气定价中,中缅气与原油挂钩,中亚气与成品油挂钩。中国进口管道气定价与国际管道气贸易定价方式基本一致,采用双方协定基准价格 P0,随后根据调节因子中油品价格变动进行调节。根据《中国天然气进口价格机制研究》,中国已签订的管道气长期进口协议中,从缅甸进口的管道气与原油价格挂钩,而来自土库曼斯坦、乌兹别克斯坦和哈萨克斯坦三个中亚国家的则与新加坡燃料油等油品价格挂钩。中国进口管道气的平均价格波动较大,2019 年平均价格为 1.8 元/方,其中缅甸气价最贵,土库曼斯坦、乌兹别克斯坦斯坦的气价居其次,最便宜的是哈萨克斯坦的气价。因成品油为原油下游产品,成品油价格波动与原油价格变动浮动基本一致,因而假设油品价格变动幅度与原油价格波动一致,并测算得原油价格下降 10%,中国进口气平均成本下降0.17 元/立方米。

中国进口管道气平均价格

数据来源:公开资料整理

中国进口管道气价格(分国家)

数据来源:公开资料整理

原油价格与中国进口管道气敏感性测算(元/立方米)

数据来源:公开资料整理

布伦特原油与新加坡成品油现货价格

数据来源:公开资料整理

3、中俄东线顺利投产,管道气迎低价增量

中俄东线 2019 年 12 月开通,是当前进口管道气的主要增量。按照俄对华供气合同,2020 年、2021 年和 2022 年俄罗斯天然气工业公司将通过“西伯利亚力量”天然气管道分别向中国输送天然气 50 亿、100 亿和 150 亿立方米。俄方决定根据供气合同最低输气量,即合同总输气量的 85%供气。未来实际输气量将根据管道第一年试运行情况而定。

中俄气报关价 1.44 元/立方,接近中国进口管道气最低价。自 2019 年 12 月中俄天然气管道正式开通一个月以来,以管道运输方式进口气态天然气 3.23 亿立方米,贸易额 4.64 亿元人民币,测算得俄气报关价 1.44 元/方。结合人民银行发布的 2019 年 12 月美元兑人民币平均汇率 7.0128 换算,2019 年 12 月土库曼斯坦、乌兹别克斯坦、哈萨克斯坦、缅甸进口管道气价格分别为1.72/1.54/1.47/2.37 元/立方米,中俄气报关价低于当期进口管道气最低价。

二、我国进口天然气有望步入“低参数”时代

1、进口管道气:高油价决定高参数

进口管道气的价格存在明显的差异,是因为进口管道气定价公式中的参数设定不同。关心的是,签订协议时,不同的油价水平是否会影响定价公式的参数,从而对后续的进口管道气价格产生持续性影响。进口管道气首年高油价对应当前高气价。俄气进口的供应协议在 2014 年 5 月签订,当时的油价超过 100 美元,但是 2019 年 12 月首批进口的俄气报关价格仅有 1.44 元/方,说明进口管道气的定价公式,是通气之前确定的,而非签订协议的时候确定。由于无法掌握进口管道气的详细定价公式,以进口管道气首年的布伦特油价均价作为进口管道气挂钩的油价水平。一般来说进口管道气通气当年的油价越高,则当前的进口天然气价格越高,侧面印证了表明高油价背景下产生了更高的定价公式参数。

进口管道气价格分析

管道气进口国 | 2019年12月进口价格(元/方) | 通气年份 | 通气年份布伦特油价(美元/桶) |

缅甸 | 2.37 | 2013 | 109 |

乌兹别克斯坦 | 1.54 | 2012 | 112 |

土库曼斯坦 | 1.72 | 2009(一期) | 63 |

2014(二期) | 99 | ||

哈萨克斯坦 | 1.47 | 2014(一期) | 99 |

2018(二期) | 72 | ||

俄罗斯 | 1.44 | 2019 | 64 |

数据来源:公开资料整理

2、进口 LNG:高油价决定高斜率、

跟以上分析相同,如果所有进口 LNG 的定价公式一致,则同一个时间点所有的进口 LNG的价格应该是相同的,进口 LNG 价格差异说明定价公式的参数存在差异。同样关心的是,签订协议时,不同的油价水平是否会影响定价公式的参数,从而对后续的进口 LNG价格产生持续性影响。

目前中国进口 LNG 主要来自澳大利亚和卡塔尔,中长协以直线型协议为主,对应固定的公式参数,因此协议签订当年的油价对定价公式影响较大。高油价下的 LNG 定价斜率更高。分析发现,参考年份的油价越高,则定价公式的斜率越高。这表明,在油价高的年份签订的 LNG 长协,有着更高的斜率。高参数导致即使油价大幅下跌,高斜率的进口气价相对低斜率协议依然更高。

进口 LNG 气价格分析

NG进口国 | 长约类型 | 测算定价公式斜率 | 2018进口均价(元/方) | 主要协议签署年份 | 期间油价均值(美元/桶) |

卡塔尔 | 直线型 | 17% | 2.65 | 2008 | 99 |

澳大利亚 | 直线型 | 14% | 2.29 | 2008-2011 | 88 |

数据来源:公开资料整理

3、油价中枢下降叠加现货占比提升,进口天然气有望步入低参数时代

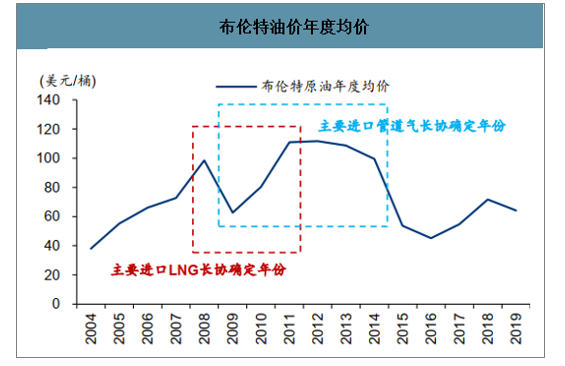

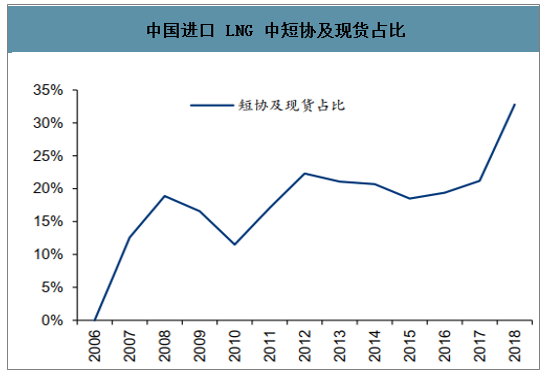

中国主要进口气长协公式在高油价背景下确定。中国进口管道气主要长协公式的确定年份在 2009-2014 年,对应油价中枢大约 90-110 美元/桶;进口 LNG 主要长协公式的确定年份在 2008-2011 年,对应油价中枢 80-100 美元/桶。因此,中国现有进口气长协公式确定的时间是油价高位的 2009-2014 年,导致定价公式中的参数赋值偏高,油价大幅下跌后,长协气将比现货贵,高参数长协气比低参数的长协气贵。随着油价中枢下降,新长协有望步入“低参数”时代。美国页岩油革命带来大量低成本的原油供应,供给曲线平坦化决定油价中枢下降。在低油价背景下,中国新增的天然气长协将受益于低参数,未来石油价格即使上涨,低参数下的长协进口气的价格也会更低。现货占比上升,长协稀缺性下降,定价参数承压。2018 年中国短协及现货的占比达到 33%,国内企业购买天然气的选择变多,如果长协价格较现货明显贵,企业可以选择购买现货而不签长协。未来五年现货价格承压也决定了长协定价参数承压。

布伦特油价年度均价

数据来源:公开资料整理

中国进口 LNG 中短协及现货占比

数据来源:公开资料整理

四、预计2020年我国LNG进口量继续有所增加

在我国环保政策的持续推动下,天然气作为新兴的清洁能源,势必要成为我国今后发展的能源动力。2013年至2019年,我国天然气表观消费量逐年增加,2018年增幅高达19.24%,受“煤改气”政策灵活推行等影响下,预计2020年至2024年,我国天然气表观消费量增幅维持在10%左右,我国天然气消费减速不减量,整体的消费形式还是持续增加的。

未来我国天然气需求将不断扩大,但基于我国富煤缺油少气的国情现状下,在自产不足以满足消费的前提下,只能依靠进口资源,而在进口资源中,2019年我国进口LNG的数量要占天然气进口总量的61.57%,2019年LNG进口量比2018年增加8个百分点。

2019年我国进口天然气1322亿立方米,其中进口管道气508亿立方米,占比38.43%,同比下滑1.55%,进口液化天然气814亿立方米,占比61.57%,同比增长11.35%。预计2020年我国LNG进口量继续有所增加,增速在10%左右。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国LNG产业全景分析及投资战略咨询报告

《2024-2030年中国LNG产业全景分析及投资战略咨询报告》共十一章,包含2024-2030年中国LNG行业发展趋势与前景分析,2024-2030年中国LNG行业投资与策略分析,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)