一、交友约会App行业发展现状

交友约会App发展潜力巨大,成为中国社交新宠。据2019年排行榜显示,探探和陌陌稳居约会交友App下载和收入排行榜榜首;老牌相亲网站珍爱网、百合网、世纪佳缘网也仍焕发着生机,高居收入排行榜第三位、第六位和第七位;与此同时,主打“灵魂匹配”的Soul以及设计漫画式地图交友模式的Spot戳戳等小众App也在排行榜中拥有一席之地,吸引着更加细分的受众群体。

2019年中国热门约会交友App排名

|

排名

|

下载

|

排名

|

收入

|

|

1

|

探探

|

1

|

探探

|

|

2

|

陌陌

|

2

|

陌陌

|

|

3

|

Spot戳戳

|

3

|

珍爱网

|

|

4

|

Soul

|

4

|

Blued

|

|

5

|

珍爱网

|

5

|

Soul

|

|

6

|

积目

|

6

|

世纪佳缘

|

|

7

|

吱呀

|

7

|

百合网婚恋交友

|

|

8

|

Uki

|

8

|

伊对

|

|

9

|

伊对

|

9

|

皮蛋

|

|

10

|

皮蛋

|

10

|

同城交友

|

数据来源:公开资料整理

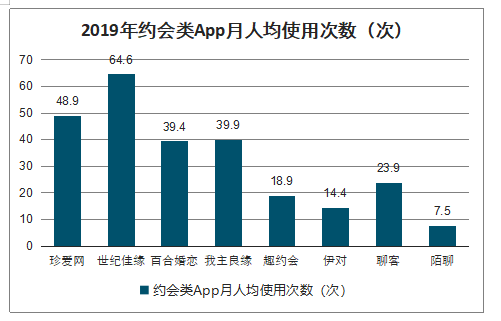

2019年约会类App月人均使用次数单位:次

数据来源:公开资料整理

社交相亲类App经历了从“1.0-2.0-3.0-4.0云相亲”的演化过程,产品功能和目标用户创新发展。以珍爱网为例的传统1.0相亲平台用户覆盖广泛,主要采取传统的线下相亲模式。2.0产品在目标群体方面主要针对于中青年及高收入白领,运用大数据匹配模式,为用户创建语音、视频聊天室。以陌陌和探探为代表的3.0社交软件,主要用户为Z世代,主打潮流标签、文化社区等创新功能。与其他产品不同的是,4.0云相亲平台采取在线直播相亲方式,添加红娘元素,用户群体以下沉市场小镇青年为主。2020年是云相亲平台元年,产品市场增长势头强劲,2020年春节受疫情影响,平台用户及流量再创新高,市场潜力巨大。同类型产品数量较多,内部竞争催生差异化服务,云相亲平台市场潜力巨大。

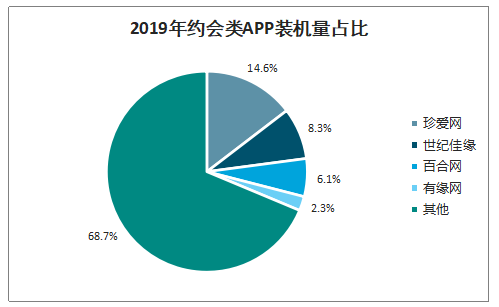

1.0平台头部效应明显,占据婚恋市场主体。2019年约会类APP装机量占比2019年约会类APP月活量占比以珍爱网为例的1.0相亲平台,开发时间较早,市场渗透能力强,公众认知度高,占有绝对优势的市场份额。但传统相亲模式受到新兴互联网交友方式影响,亟需转型改版,以适应市场需要。1.0平台内部自身形成“珍爱+世纪佳缘+百合网”三足鼎立格局。

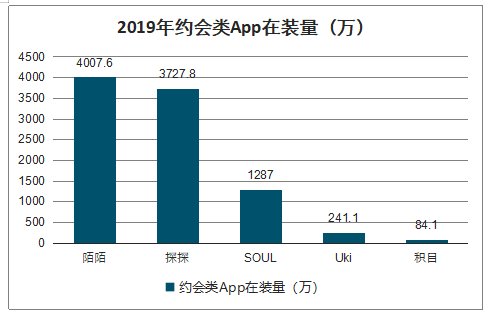

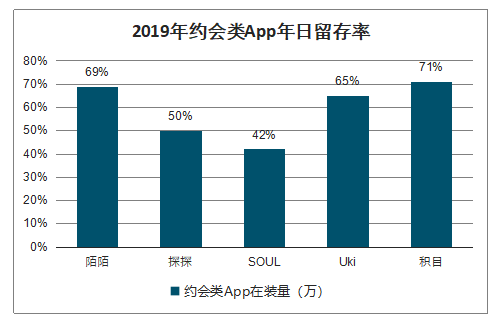

2.0&3.0产品占据流量高地,用户活跃度拔得头筹。以陌陌、探探为代表的2.0产品,2019年在装量和日留存率指标遥遥领先,分别位列第一、第二,2.0产品内部头部效应显著。以Z世代为主要目标群体的积目,拥有如嘻哈、滑板、二次元等垂直细分用户群体,2019年日留存率高达71.2%,占据流量高地。

4.0云相亲平台“直播+相亲”创新模式,下沉市场潜力巨大。与1.0-3.0版本不同,云相亲App以在线直播相亲方式,添加红娘元素,用户群体以下沉市场小镇青年为主。2020年是云相亲平台元年,产品市场增长势头强劲,2020年春节受疫情影响,平台用户及流量再创新高,市场潜力巨大。

2019年约会类APP装机量占比

数据来源:公开资料整理

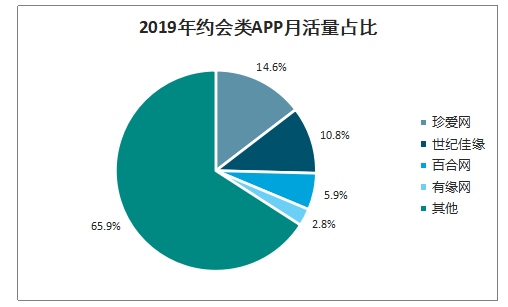

2019年约会类APP月活量占比

数据来源:公开资料整理

2019年约会类App在装量(万)

数据来源:公开资料整理

2019年约会类App年日留存率

数据来源:公开资料整理

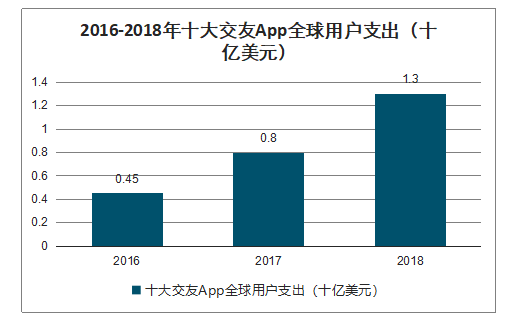

交友类App海外市场发展迅速,自2012年起,全球iOS和GooglePlay上交友类App的下载量累计达到17亿次。相较于2017年的交友类App全球用户支出,2019年全球用户支出高达22亿美元,实现翻倍增长,单一用户支出增长率也高达95%。自2016年以来,全球交友类App的用户支出增加了190%,达到13亿美元。

2016-2018年十大热门交友App排名

|

-

|

2016

|

2017

|

2018

|

|

1

|

Tinder

|

Tinder

|

Tinder

|

|

2

|

Badoo

|

陌陌

|

Bumble

|

|

3

|

陌陌

|

Bumble

|

Badoo

|

|

4

|

Match.com

|

Badoo

|

Match.com

|

|

5

|

Zoosk

|

Match.com

|

Grindr

|

|

6

|

POFOnlineDating

|

Zoosk

|

陌陌

|

|

7

|

LOVOO

|

POFOnlineDating

|

Zoosk

|

|

8

|

Paris

|

tapple

|

tapple

|

|

9

|

OkCupidDating

|

Paris

|

Paris

|

|

10

|

tapple

|

LOVOO

|

POFOnlineDating

|

数据来源:公开资料整理

亚洲地区交友App在全球市场表现优异,中国产品占据海外市场一席之地。根据IOS下载排行榜,2016年-2018年,在亚洲地区,来自日本市场的Tapple和Pairs分别在全球用户支出排名第8位和第9位。值得注意的是,来自中国市场的陌陌曾位居全球十大热门交友APP全球用户支出第2名,连续三年稳居前十。从用户支出增长率来看,探探在2017-2019年增幅约为70,00%,增长跨度全球最大。2017-2019年,中国iOS市场约会交友App的下载量呈现逐年攀升的态势,涨幅接近40%。

2016-2018年十大交友App全球用户支出(十亿美元)

数据来源:公开资料整理

二、交友约会App行业用户消费分布情况

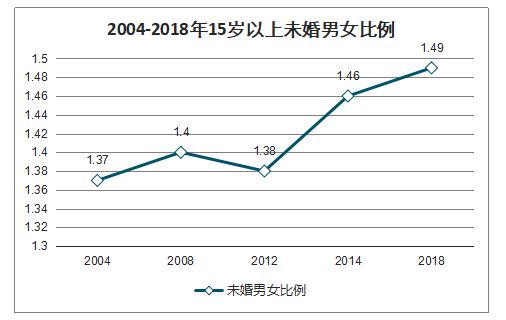

2018年,我国单身人士已达2.46亿,占全国总人口的17.65%。未婚男性规模较女性多出3394万,男性单身化渐成趋势。2018年,我国单身群体人数中,90后占比47.68%,正式接棒80后,成为单身主力军。单身基数庞大,性别差异明显,90后成为单身群体主力军。

2004-2018年15岁以上未婚男女比例

数据来源:公开资料整理

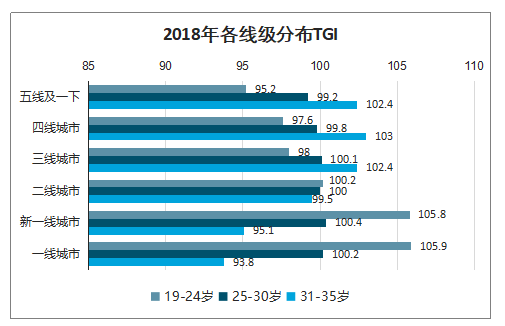

单身规模和年龄段分布均受城市线级影响。城市经济越发达,单身规模越大,一线及新一线城市单身人数占比更高,三至五线绝对数量更高。各年龄段单身人群结构受城市线级影响,城市等级越高,单身越低龄。在一、二线城市中,24岁以下的单身人数更多,在三线及以下城市,年龄在31岁以上群体更容易单身。

2018年各线级分布TGI

数据来源:公开资料整理

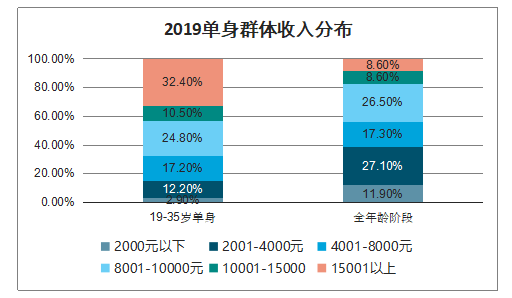

2019年单身人群年消费市场规模约为13万亿元,占社会消费品零售额近1/3,单身经济崛起。但单身人群收入和消费能力呈现两极分化态势,低收入群体占主导地位。月收入过万的单身人数占比超过15%,但收入在4000元以下的低收入人群占比高达43%,超半数单身人群可自由支配流动资金不足6万元。

2019单身群体收入分布

数据来源:公开资料整理

2019年单身群体流动资产分布

数据来源:公开资料整理

在单身人群中,已有相亲经历人群占比超过六成,其中有62.94%的人表示一年的相亲次数不少于三次,有17.96%的人一个月至少相亲两次,15.86%的人表示只要有节假日,就都会进行相亲,单身人群相亲经历丰富。此外,有38%的单身男女首次相亲年龄不足23岁,24%的单身男女为23-25岁。从年龄结构来看,四成95后已经有了相亲经历,中国相亲市场开始呈现出低龄化趋势。

2019年单身人群线下相亲频率估算

数据来源:公开资料整理

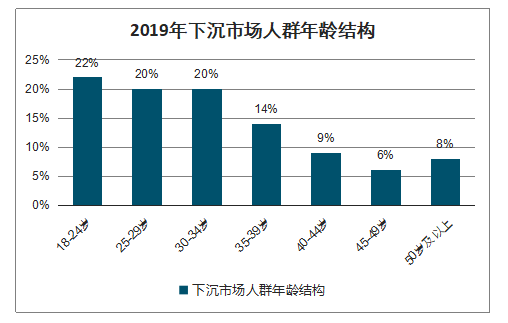

适婚小镇青年成为下沉市场主力军,热衷娱乐社交。2019年我国下沉市场人口约为9.3亿人,占人口总数七成以上。在下沉市场中,年轻群体居多,18-29岁人群占比高达42%,处于适婚年龄的小镇青年逐渐成为下沉市场的主要群体和消费主力军。超八成小镇青年日工作时间不超过8小时,可支配时间充裕,但缺乏交际圈和线下社交渠道,热衷于线上互动娱乐和移动社交。

2019年下沉市场人群年龄结构

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国压缩雾化器工作原理、市场政策、产业链图谱、市场规模、竞争格局及发展趋势分析:国产化替代进度加速[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国户外平面广告行业市场政策、产业链图谱、市场规模、竞争格局及发展趋势研判:CR10市场占有率为33.4%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![趋势研判!2025年中国数字人智能体行业全景分析:具有广泛的应用场景和商业价值,企业纷纷入局,市场竞争日益白热化[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国数据中心能源管理行业政策、产业链、市场规模、细分结构、竞争格局及发展趋势研判:在数据中心容量持续扩张的驱动下,市场保持强劲增长[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国丝胶蛋白行业分类、市场规模及发展趋势分析:健康环保需求驱动应用拓展,凭生物活性在化妆品及生物医学等领域持续走俏[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)