近年来随着互联网的发展与网络视听行业的增长,知识付费持续扩增,尤其是自2017年以来,受驱动因素推动,我国知识付费行业迎来了快速发展的阶段,其用户规模呈现高速增长态势。

三大因素驱动行业发展

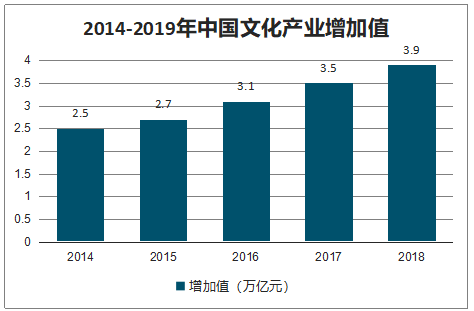

消费结构升级文化支出增加 | " 十三五 " 规划提出,到 2020 年,文化产业成为国民经济支柱性产业。近年来,我国文化产业增加值和占 GDP 的比重不断增加。2018 年我国文化产业实现增加值 38737 亿元,比 2004 年增长 10.3 倍 ; 文化展业增加值占 GDP 比重由2004 年的 2.15% 提高到 2018 年的 4.3%,在国民经济中的占比逐年提高。从对经济增长的贡献看,2004-2012 年鉴,文化产业对 GDP 增量的年平均贡献率为 3.9%,2013-2018 年进一步提高到 5.5%。 |

政策提供良好环境 | 从 90 年代末期开始,盗版就已经从方方面面渗入到了我们的生活当中。这些盗版侵权行为严重威胁了知识付费公司的盈利情况。随着国务院和国家版权局相继发布相关政策,知识付费行业有了健康的市场,也给行业发展提供了良好的环境。 |

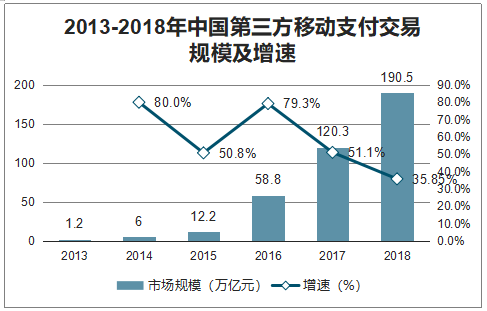

支付习惯改变方便资金流动 | 2013 年我国第三方移动支付交易规模仅为 1.2 万亿元,到了 2018 年,我国第三方移动支付交易规模达到 190.5 万亿元,同比增长 36.85%。移动支付已经深入到人们生活的方方面面,同时也为知识付费产品的线上支付提供了便利条件 |

数据来源:公开资料整理

一、现状

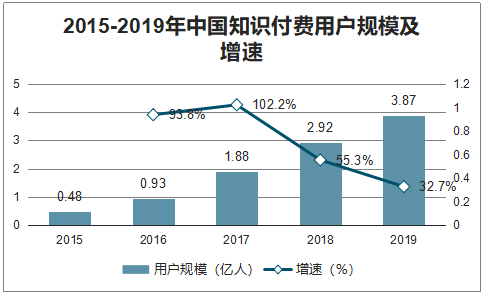

随着移动支付技术的发展和整个社会对知识的迫切需求,我国知识付费用户规模不断扩大。目前我国知识付费用户规模处在高速增长阶段。2015年中国知识付费用户规模仅为0.48亿人,到2018年用户规模增长到2.92亿人,年复合增长率高达82.55%。2019年用户规模到3.87亿人。预计2020年知识付费用户规模有望突破4亿人。

2015-2019年中国知识付费用户规模及增速

数据来源:公开资料整理

2015-2019年中国知识付费市场规模及增速

数据来源:公开资料整理

“十三五”规划提出,到2020年,文化产业成为国民经济支柱性产业。近年来,我国文化产业增加值和占GDP的比重不断增加。2018年我国文化产业实现增加值38737亿元,比2004年增长10.3倍;文化展业增加值占GDP比重由2004年的2.15%提高到2018年的4.3%,在国民经济中的占比逐年提高。从对经济增长的贡献看,2004-2012年鉴,文化产业对GDP增量的年平均贡献率为3.9%,2013-2018年进一步提高到5.5%。

2014-2019年中国文化产业增加值

数据来源:公开资料整理

2013年我国第三方移动支付交易规模仅为1.2万亿元,到了2018年,我国第三方移动支付交易规模达到190.5万亿元,同比增长36.85%。移动支付已经深入到人们生活的方方面面,同时也为知识付费产品的线上支付提供了便利条件。

2013-2018年中国第三方移动支付交易规模及增速

数据来源:公开资料整理

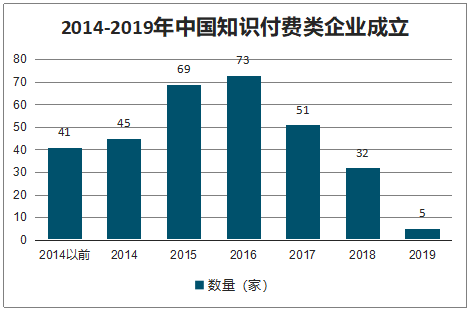

截止到2019年9月30日,一共有316家知识付费相关公司。从成立时间分布来看,2016年知识付费元年成立的公司最多,有73家。2016年之后,每年成立的公司数量呈下降趋势,2019年仅有5家新公司成立。在316家公司中,共有超过210家公司获得投资,占比超过40%。

2014-2019年中国知识付费类企业成立

数据来源:公开资料整理

随着知识付费用户规模的扩大,其市场规模也呈现增长态势。2019年我国知识付费市场规模达到278.0亿元,预计2020年将突破392亿元。

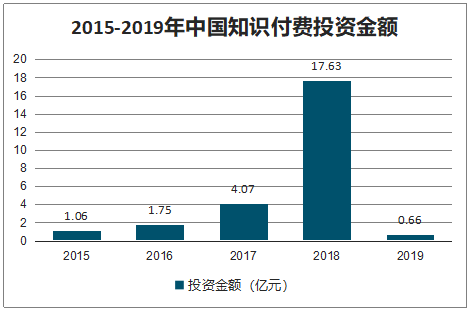

进入2019年,我国知识付费领域投融资事件有所下降。截止到2019年8月,我国知识付费领域融资事件4起,融资金额0.66亿元。

2015-2019年中国知识付费投融资事件

数据来源:公开资料整理

2015-2019年中国知识付费投资金额

数据来源:公开资料整理

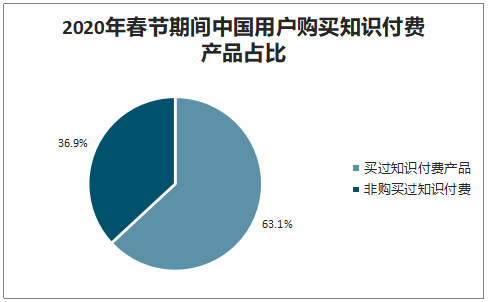

智研咨询发布的《2020-2026年中国知识付费行业发展现状调查及投资发展潜力报告》数据显示:进入2020年,新冠肺炎带来发展机遇。据调查数据显示,在2020年春节新型管状病毒疫情防控期间,有63.1%的人买过知识付费产品。而从行业用户购买情况来看,购买时最先考虑的是内容生产者的专业度,其次是内容创作者的口碑、知名度等。

2020年春节期间中国用户购买知识付费产品占比

数据来源:公开资料整理

但因此目前我国知识付费产业处于早期阶段,市场上仍存在产品参差不齐、复购率低、贩卖焦虑等弊端,预计未来随着这些问题的改善,市场人有很大的发展前景。

目前行业发展困境

内容质量混杂 | 由于知识付费行业进入门槛低,人人都可以成为内容创作者,知识付费内容稂莠不齐,同质化现象明显,甚至有内容创作着利用打擦边球的内容来吸引读者付费,严重影响知识付费行业健康有序发展。 |

复购率低 | 知识付费内容逐渐趋于多样性,但由于行业内部分热门领域,如时间管理、投资理财等,更多的是提供技能性的知识,标准化程度高,容易复刻,因此这类内容同质化明显,对用户的长期吸引力不高,导致复购率低。 |

贩卖焦虑 | 当前,在激烈的社会竞争环境中,中产阶级以及职场人士普遍追求社会地位、阶层快速上升的途径,以免被社会淘汰;而一些自媒体、KOL正式抓住了这一需求, 售卖所谓的“知识”来为读者“缓解焦虑”,而忽略了“知识”本质的内容,对知识付费行业造成负面影响。 |

数据来源:公开资料整理

二、发展趋势

1、移动支付提供便利

2018年微信月活跃用户规模已超10亿人,支付宝月活跃用户规模亦达5亿人以上,微信、支付宝等移动终端渗透进人们日常消费的方方面面,为付费知识产品的线上支付提供了便利的条件。

2、政策加强知识产权保护

知识付费行业兴起之后,随之而来的有关于知识付费的政策也即将落地。政策会逐渐加强对知识付费内容产权的保护,打击那些违法侵权的贩卖商,以支持原创内容,支持知识付费产业的发展。

3、消费升级带动文化需求增加

随着中国经济发展进入新常态,居民消费结构逐渐升级,文化产业增加值占GDP比重逐年增长,文化产业将成为国民经济支柱性产业。

4、内容更加多元化

在网络发展的时代,人们不在只满足于教育培训等领域,更希望能涉猎到其他线下少有的学习领域,比如说情感领域,心理咨询等等,以及对娱乐八卦的好奇,另外,健康养生也是用户非常喜爱的领域,因此未来知识付费的内容将更加多元化,满足不同需求的用户。

5、垂直化

随着越来越多的内容生产者入局行业,知识付费市场内容不断积累,同质化越来越明显,同时呈现出大众化、覆盖面广等特点,无法满足用户深度学习的需求,难以提高用户黏性。

因此,垂直化、细分化正成为知识付费领域的发展趋势,大众化平台逐步向专业化细分产品转化,知识付费场景正在不断拓宽。此外,中国市场也已逐渐浮现出大量专注于IT、职场、金融、健康等热门领域的自媒体和知识服务平台,旨在精准解决用户的核心知识需求。

6、市场下沉

其三线城市客户占比从2017年Q1的17.1%提升到2018年Q3的19.6%,说明知识付费用户正从一二线城市向三四线城市下沉。

随着中国三四线居民可支配收入不断增长,其知识付费意愿正在逐渐增强;加之微信从2020年开始正式上线付费文章功能,知识付费在全国范围的普及程度将会大大提升,三四线城市用户也会逐渐形成知识付费的消费习惯。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国知识付费行业市场现状调查及发展趋向研判报告

《2025-2031年中国知识付费行业市场现状调查及发展趋向研判报告》共十一章,包含中国知识付费行业重点企业经营状况,2020-2024年中国知识付费行业投资价值综合分析,2025-2031年中国知识付费行业发展前景及预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国知识付费行业产业链、市场规模、用户规模及竞争格局分析:国内市场逐渐饱和,知识付费平台出海步伐加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)