农产品价格上涨对种植链上、中游环节收益均有正向影响。就直接从事农产品(如玉米、大豆、稻麦、橡胶、糖等)种植或销售的中游环节企业来说,农产品涨价直接表现为收入的增加,对企业盈利带来直接正向影响。而上游种子、土地等企业,需通过产品涨价带动地租或投入品价格上涨来间接影响盈利。对下游农产品加工环节如油脂压榨、生物乙醇等企业来说,农产品涨价则使原料成本承压,对企业盈利具有负向影响。

农产品涨价带动种植主体销售收入、净利润增加。种植环节,农产品涨价直接表现为每亩产值增加及销售收入的增长,净利润变动则视成本上升幅度而定。

一、农产品种植

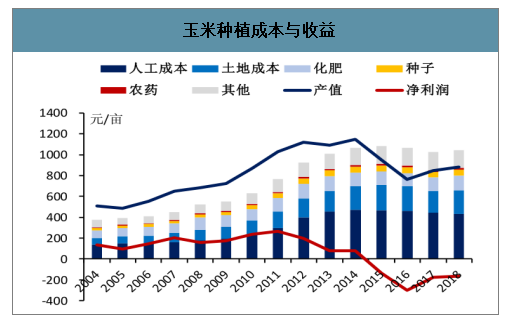

玉米种植成本与收益

数据来源:公开资料整理

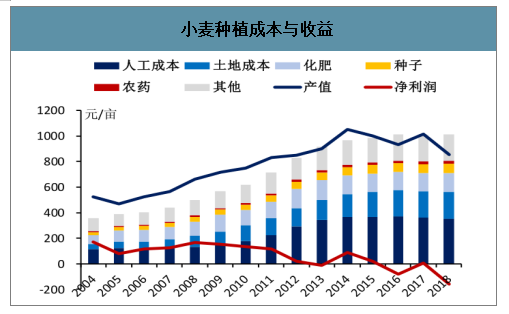

小麦种植成本与收益

数据来源:公开资料整理

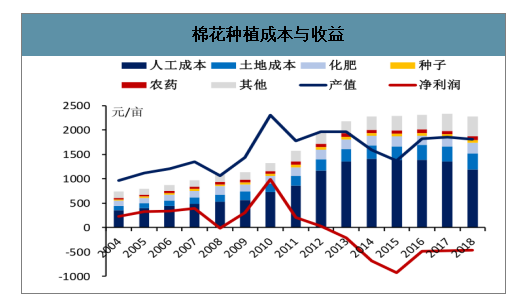

棉花种植成本与收益

数据来源:公开资料整理

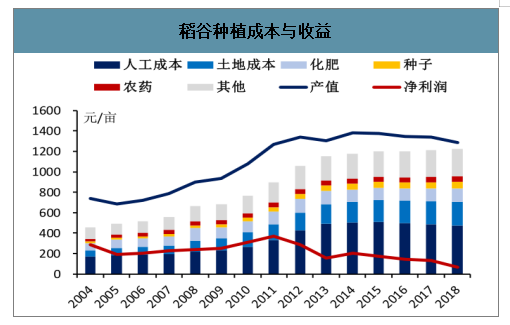

稻谷种植成本与收益

数据来源:公开资料整理

二、种子、土地经营

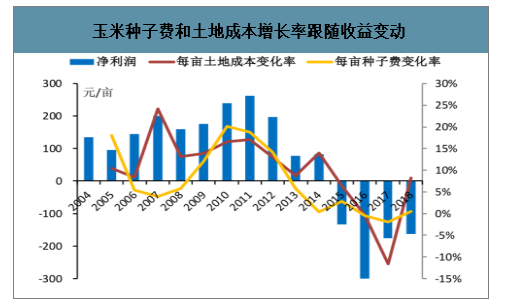

农产品涨价带来上游投入品提价预期,并可能提升种子销量,对企业收益有间接正贡献。一方面,农产品涨价后种植收益改善,通常会带来上游种子费和土地承包金提价的预期。其中种子费在种植总成本中占比较小(约占2%-7%),远小于人工成本(约占 40%)和土地成本(约占 20%),农民对种子提价敏感性较低,种子相对土地承包金提价空间更高。另一方面,种植收益改善后种植面积增加是带动种子销量提升的因素之一,但由于种植面积增减通常滞后于价格变化,农产品价格对种子销量的影响也较滞后。总体来说,农产品涨价对种子及土地经营企业收益具有间接正向影响。

玉米种子费和土地成本增长率跟随收益变动

数据来源:公开资料整理

玉米价格下跌时,上市公司玉米种子收入下滑

数据来源:公开资料整理

稻谷种子费和土地成本增长率跟随收益变动

数据来源:公开资料整理

水稻价格上涨时,杂交稻种子收入增速较快

数据来源:公开资料整理

小麦种子费和土地成本增长率跟随收益变动

数据来源:公开资料整理

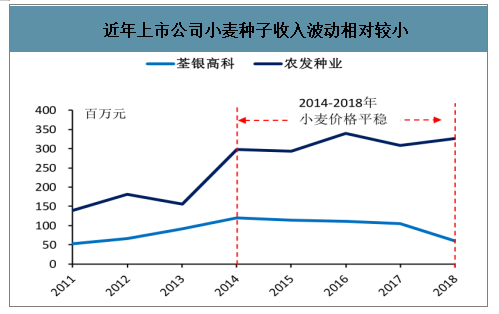

近年上市公司小麦种子收入波动相对较小

数据来源:公开资料整理

三、农产品加工

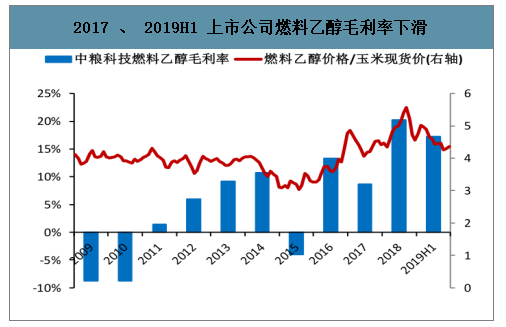

农产品涨价抬高深加工企业原料成本,但对利润影响方向不确定。如以玉米为原料的生物乙醇企业,2017-2018 年玉米价格持续上涨,2017 年中粮科技(原中粮生化)燃料乙醇毛利率同比下降 5 个百分点,但受益终端产品燃料乙醇价格飙升,2018 年公司毛利率又显著回升。

2017-2019年玉米价格上涨

数据来源:公开资料整理

2017 、 2019H1 上市公司燃料乙醇毛利率下滑

数据来源:公开资料整理

四、农产品供需

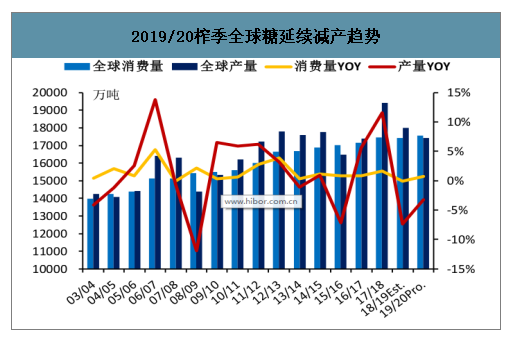

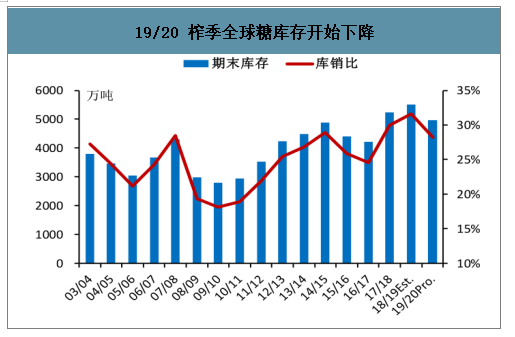

全球糖市进入去库存周期,供需格局从宽松转向偏紧。19/20 榨季主产国印度、泰国因旱涝灾害或大幅减产 20-30%,全球糖市自 16/17 榨季以来首次出现供需缺口,且随着减产幅度不断超预期,产需缺口最高或至 900 万吨。全球糖库存在 18/19榨季达到历史高位后将开始下降,国际糖市或逐渐从供需宽松转为偏紧格局。

2019/20榨季全球糖延续减产趋势

数据来源:公开资料整理

19/20 榨季全球糖库存开始下降

数据来源:公开资料整理

受主产区虫害和干旱影响,19/20 榨季我国糖产量或同比减 1%左右,结束三年增产周期。国内糖市常年存在供需缺口,近年增产幅度较小,加之严打走私及自律控制进口量,18/19 榨季国内库存降至历史低位。

19/20 榨季虽进口预期增加,但在自产糖转为减产、走私继续严厉控制的情况下,整体供应仍趋紧。目前国内外糖价底部已过,随着供需格局的边际改善,糖价已具备向上趋势。

2008 年国家为保护农民利益,对棉花、大豆、玉米启动临时收储,后于2014 年取消对棉豆的收储改为直补,并大量进行棉花抛储。此后棉花一度跌至 12000 元/吨,较取消收储前 20000 元/吨下跌 40%,行业深亏致种植面积大幅减少,去产能效果显著。

国内外棉价跌至底部

数据来源:公开资料整理

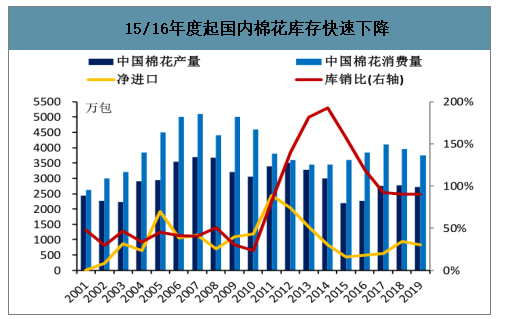

15/16年度起国内棉花库存快速下降

数据来源:公开资料整理

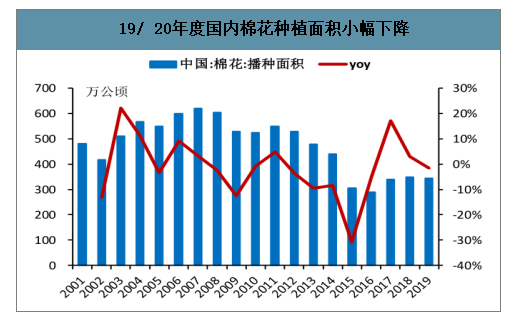

由于 2020 年棉花目标价补贴政策尚不明朗,农民种植积极性下降,预计19/20 年度国内棉花种植面积同比减 1%-2%,产量同比减 2%。需求方面,受突发事件影响,国内及全球棉纺消费走弱。但当前国内外棉价已跌至底部,若未来宏观环境缓和,棉价有望反弹。

此外,印度、巴基斯坦棉花产量约占全球 30%,印巴蝗灾是否会在 6-7 月加重从而影响下一年度产量,还需持续关注。

19/ 20年度国内棉花种植面积小幅下降

数据来源:公开资料整理

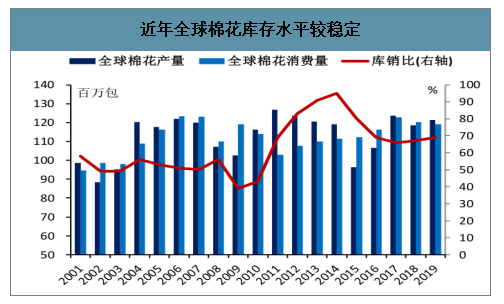

近年全球棉花库存水平较稳定

数据来源:公开资料整理

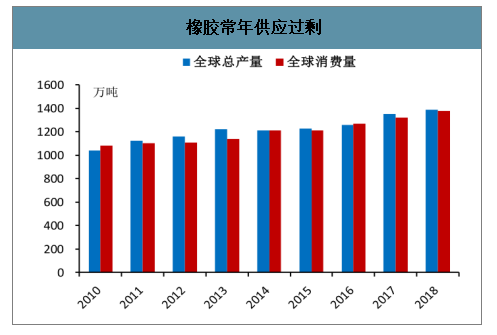

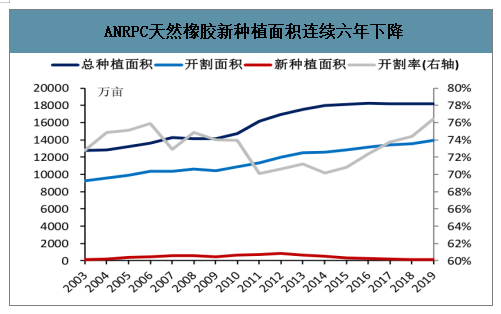

全球天然橡胶新增种植面积逐年减少,供应端压力略减。由于东南亚主产区遭遇干旱及病害,2019 年 1-7 月 ANRPC 国家天然橡胶产量 608 万吨,同比减少 9%,预计 2019 年全球天然橡胶产量同比减 0.5%或持平。ANRPC 天然橡胶新种植面积在 2012 年达到顶峰,之后连续六年下滑,2018 年已从最高的846 万亩减至 106万亩,减幅 87%,对应 2019 年可割胶面积或已达峰值,未来天然橡胶产能增速有望放缓。

橡胶常年供应过剩

数据来源:公开资料整理

ANRPC天然橡胶新种植面积连续六年下降

数据来源:公开资料整理

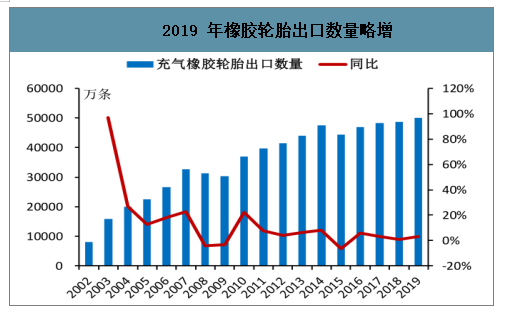

2019 年我国重卡销量117万辆,同比增长2%,全年销量再创新高。目前中美贸易谈判已取得重要进展,且国内不断推出新政刺激汽车消费,基建投资拉动下重卡销量也有望继续增长。未来胶市供需两端或均有改善,价格中枢有望上移。

国内天然橡胶期货价格走势

数据来源:公开资料整理

2019 年橡胶轮胎出口数量略增

数据来源:公开资料整理

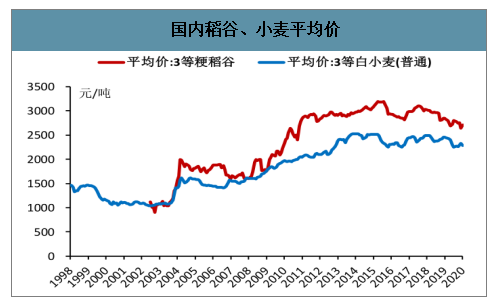

在粮食供给侧改革下,2017、2018年国家陆续下调各品种主粮最低收购价。但为兼顾农民利益,近两年收购价并未大幅调整,2020 年早籼稻、中晚稻每斤仅上调 0.01元,粮价总体稳定。

国内稻谷、小麦平均价

数据来源:公开资料整理

2019-2020年小麦、水稻最低收购价保持稳定

数据来源:公开资料整理

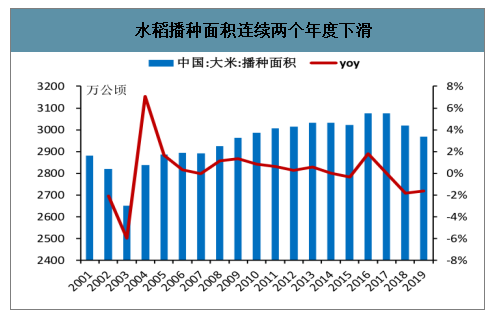

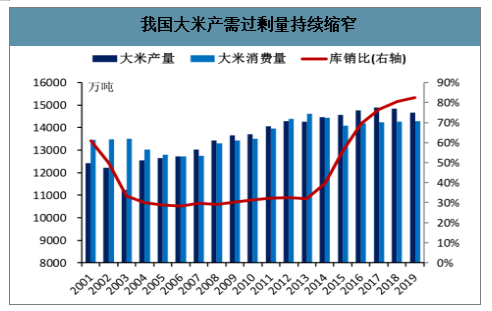

国家下调最低收购价后农民种植积极性减弱,水稻、小麦播种面积连续两个年度下滑,产需过剩量持续缩窄。预计 19/20 年度国内大米、小麦产需差为 380 万吨、559 万吨,同比-34%、-13%。2020 年最低收购价保持不变,种植收益难有改善,预计未来种植面积将进一步调减,从而开启主粮去库存进程。

小麦种植面积连续三个年度下滑

数据来源:公开资料整理

我国小麦产需过剩量持续缩窄

数据来源:公开资料整理

水稻播种面积连续两个年度下滑

数据来源:公开资料整理

我国大米产需过剩量持续缩窄

数据来源:公开资料整理

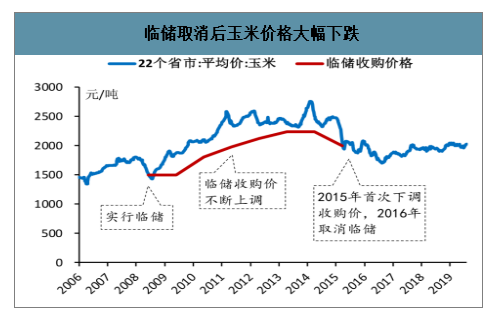

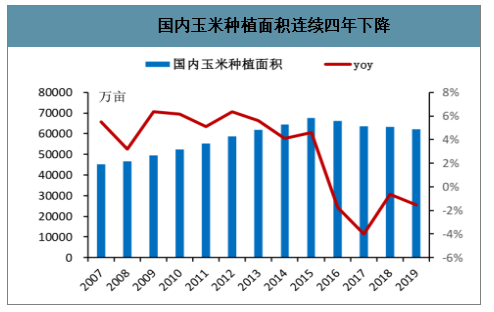

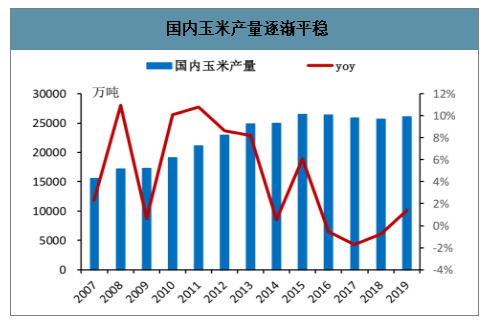

2015 年国家首次下调收购价格,2016 年临储正式取消。玉米价格回归市场化后应声下跌,种植面积从 2015年最高的6.7亿亩逐渐下滑至2019年的6.2亿亩,产量由增转降,随后在 2.6 亿吨左右波动。

临储取消后玉米价格大幅下跌

数据来源:公开资料整理

国内玉米种植面积连续四年下降

数据来源:公开资料整理

国内玉米产量逐渐平稳

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国农产品加工行业发展现状调查及投资可行性分析报告》数据显示:我国玉米消费中 60%为饲用消费,30%为工业消费。

随着 2016-2017 年生猪存栏增加及玉米深加工政策的松绑,国内玉米消费增速加快,17/18 年度再次出现产需缺口。目前随着非瘟逐渐缓和,生猪产能开始恢复,禽产能则维持增势,预计 19/20 年度玉米供需缺口继续扩大,价格延续上涨趋势。

玉米供需缺口

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国新疆农产品行业市场需求分析及投资策略研究报告

《2023-2029年中国新疆农产品行业市场需求分析及投资策略研究报告》共十一章,包含 2018-2022年新疆农产品加工业的发展, 新疆重点农产品经营企业, 2023-2029年新疆农产品市场前景预测与投资战略研究报告等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询