己二酸俗称肥酸,是脂肪族二元酸中最有应用价值的二元酸,能够发生成盐反应、酯化反应、酰胺化反应等,并能与二元胺或二元醇缩聚成高分子聚合物等,是一种高附加值的化工产品。己二酸主要用于生产尼龙66、聚氨酯、增塑剂等,还可用于生产高级润滑油、食品添加剂、医药中间体、香精香料控制剂、新型单晶材料、塑料发泡剂、涂料、粘合剂、杀虫剂以及染料等产品,用途十分广泛。

环己烯法生产己二酸具备优势。工业上生产己二酸的方法主要有环己烷法、环己烯法、苯酚法、丁二烯法等,其中苯酚法经济性较差,丁二烯法工艺技术尚不成熟,目前绝大部分生产厂家使用的是环己烷法和环己烯法。环己烷法采用苯催化完全加氢生成环己烷,用空气氧化得到环己醇和环己酮(KA油),最后以醇酮为原料,铜钒为催化剂,用硝酸作氧化剂,在常温常压下将环己醇和环己酮混合物氧化为己二酸。环己烯法同样以苯为原料,通过部分加氢生产环己烯,进一步水合得到环己醇及副产物环己烷,通过硝酸氧化后生成己二酸。环己烯法生产己二酸具有生产技术成熟、收率高、原料成本低的特点,其氢气的消耗量基本为环己烷法的2/3,且副产物环己烷可以进一步利用,因此环己烯工艺路线属于国内先进生产技术。

不同己二酸合成方法的优缺点

合成方法 | 优点 | 缺点 |

环己烷法 | 原料较为单一,生产技术成熟 | 工艺过程较为复杂,副产物较多,产生工业“三废”污染大,收率不高 |

环己烯法 | 能耗、原料消耗相对较低,转化率较高,副产品环己烷可利用,几乎不产生三废污染,液相反应操作相对安全 | 催化剂一般是昂贵的过渡金属的复杂化合物,单位产品生产时间长 |

苯酚法 | 产品纯度高,生产技术成熟,副反应少,污染物排放量少 | 苯酚资源有限,价格昂贵,产品成本高 |

丁二烯法 | 转化率及收率较高,原料丁二烯也较便宜,经济上比较可行 | 流程复杂,工艺技术不成熟,尚不具备大规模工业化生产条件 |

数据来源:公开资料整理

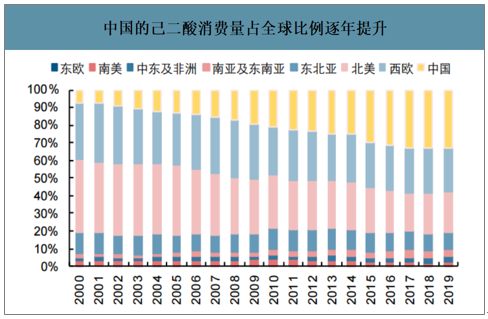

中国为己二酸消费大国,全球占比逐年提升。全球己二酸的消费量从2011年的256.2万吨逐步增长至2019年的325.2万吨,年均复合增速为3.0%。中国为己二酸消费大国,2019年国内己二酸消费量占全球的比例为32.7%

全球己二酸消费量及同比增速

数据来源:公开资料整理

中国的己二酸消费量占全球比例逐年提升

数据来源:公开资料整理

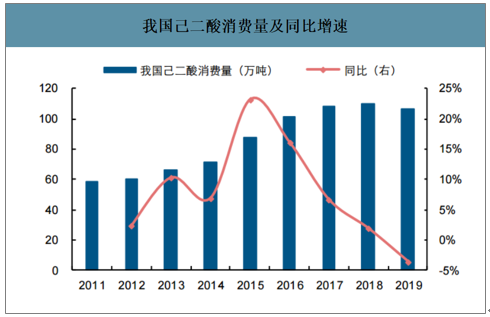

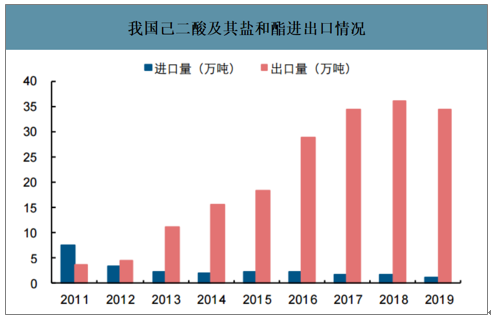

智研咨询发布的《2020-2026年中国己二酸行业市场运行格局及投资策略探讨报告》数据显示:我国己二酸的消费量从2011年的58.8万吨逐步增长至2019年的106.3万吨,年均复合增速为7.7%,增速高于全球水平,但近年来亦有放缓趋势。2011年以前我国己二酸进口量大于出口量,随着2012-2013年我国己二酸产能大幅扩张,己二酸出口量逐年增多,2019年全年己二酸及其盐和酯的出口量已经增长至34.4万吨,成为影响需求的重要因素。

我国己二酸消费量及同比增速

数据来源:公开资料整理

我国己二酸及其盐和酯进出口情况

数据来源:公开资料整理

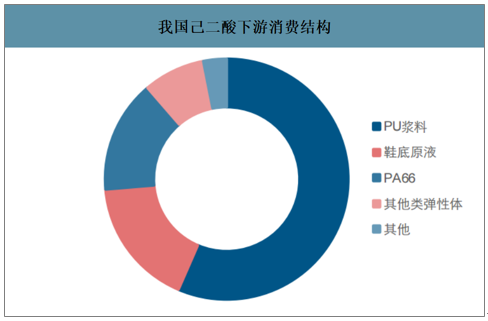

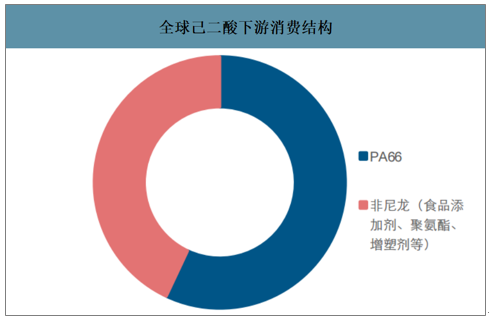

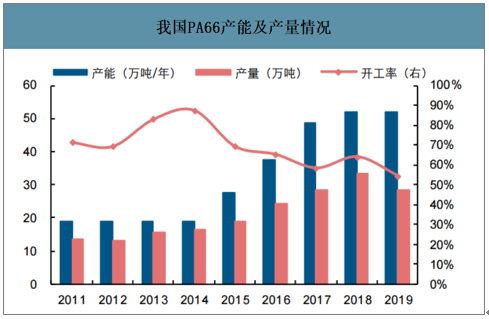

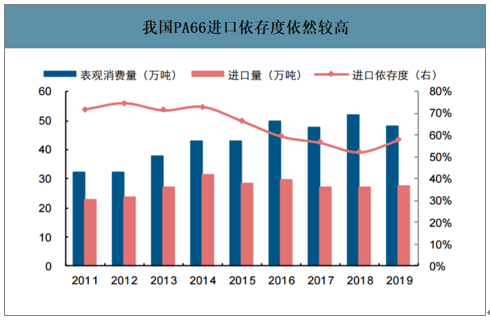

我国己二酸消费结构中PA66占比较少,主要由于己二腈原料受限。从己二酸的下游消费结构来看,PU浆料和鞋底原液占比较大,而PA66占比仅为15.1%,显著低于全球平均水平。PA66生产壁垒相对较高,其主要生产商包括英威达、巴斯夫、奥升德、杜邦等欧美企业。实际上,国内PA66产能增长迅速,但开工率却并不高,近年来进口量超过27万吨,进口依存度依然超过50%。PA66的生产步骤较长,其中己二腈是最为重要的中间体,而全球己二腈的供应几乎被英威达、奥升德、巴斯夫、旭化成4家企业所垄断,国内企业迟迟未能形成有效突破。由于关键原料受制于人,原料成本高、订货周期长、运输困难等不利因素严重限制和影响了中国PA66产业发展和产品竞争力。

我国己二酸下游消费结构

数据来源:公开资料整理

全球己二酸下游消费结构

数据来源:公开资料整理

我国PA66产能及产量情况

数据来源:公开资料整理

我国PA66进口依存度依然较高

数据来源:公开资料整理

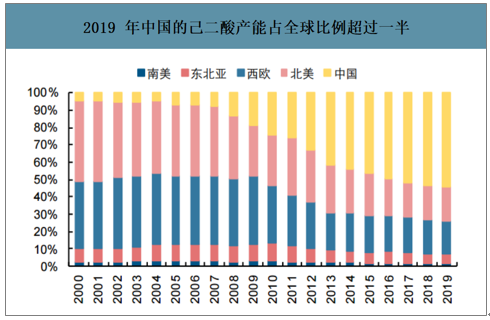

全球产能稳步扩张,中国占比已超半数。从全球来看,己二酸产能从2011年的305.5万吨/年增长至455.3万吨/年,年均复合增速达到5.1%,整体市场供应充足,2019年开工率约七成。从产能的地区分布来看,2008年之后中国己二酸产能的全球占比迅速提升,2019年产能占比已经达到54.0%,中国逐渐成为全球己二酸的供应中心。除中国之外,己二酸产能主要分布在北美、欧洲等其他地区,海外的主要供应商包括巴斯夫、英威达、奥升德、索尔维、兰蒂奇、旭化成等传统化工巨头。

海外巨头己二酸的竞争力实际上并不高。海外企业在2000年以后几乎没有己二酸的新增产能,甚至还有部分装置退出,由于装置相对老旧,且工艺多为环己烷法,因此生产己二酸的成本并不低。目前海外企业的竞争力实际体现在己二腈及尼龙66等环节上,己二酸的生产向中国倾斜的趋势或将延续。

全球己二酸产能、产量及开工率情况

数据来源:公开资料整理

2019年中国的己二酸产能占全球比例超过一半

数据来源:公开资料整理

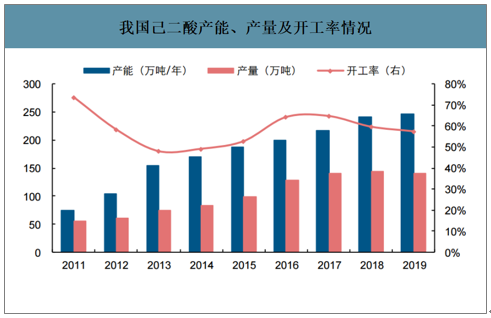

国内己二酸产能扩张迅速,供给过剩压低整体开工率。我国的己二酸行业发展十分迅速,生产商由最初的河南神马、山东洪业、华鲁恒升、辽阳石化等大型国有企业逐步扩展到山东海力、重庆化工等民营企业。产能从2011年的74.5万吨/年增长至2019年的245.8万吨/年,年均复合增速达到16.1%,几乎全球所有的己二酸新增产能均来源于中国。由于己二酸行业在国内市场发展较为成熟,产能迅速扩张使得整体竞争较为激烈,2019年行业的整体开工率低于六成

我国己二酸产能、产量及开工率情况

数据来源:公开资料整理

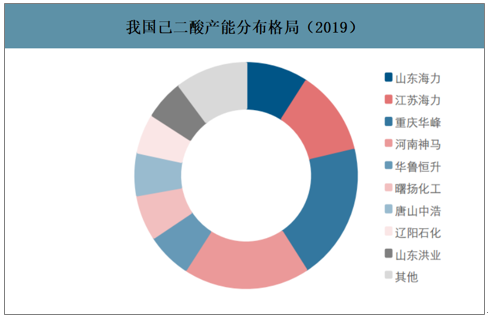

行业分化严重,龙头优势明显。实际上,由于工艺路线、产能规模、原料及能源成本、产业链协同能力等诸多方面存在较大分化,国内不同的己二酸企业竞争力差异极大。在中小企业几无盈利,开工率极低的情况下,龙头企业依然保持较高的开工率,重庆华峰、河南神马、华鲁恒升等位于第一梯队的企业开工率接近甚至超过100%,远高于行业平均的60%左右的水平,这也就意味着大部分位于成本曲线右端的企业开工率极低。龙头企业贡献了绝大多数的产量,并且享有合理的利润率。

我国己二酸产能分布格局(2019)

数据来源:公开资料整理

龙头依然有扩张预期,行业持续向头部集中。重庆华峰在此前48万吨/年的己二酸产能基础上,继续扩张产能以抢占市场,新增25.5万吨/年己二酸项目预计将于2020年内投产。此外华鲁恒升计划投资15.72亿元建设精己二酸品质提升项目,项目包括16.66万吨/年己二酸装置并配套环己醇装置及公用工程,建设期为24个月,预计将于2021年投产。随着龙头企业的持续扩张,环保不达标或竞争力较弱的中小企业或将市场拱手相让,市场优胜劣汰下行业集中度有望继续提高。

全球己二酸产能详表及新增产能规划

企业 | 2019年产能(万吨/年) | 计划新增产能(万吨/年) | 预期投产时间 |

巴斯夫(含索尔维) | 83 | - | - |

英威达 | 54 | - | - |

奥升德 | 45 | - | - |

兰蒂奇 | 18 | -- | - |

旭化成 | 12 | - | - |

山东海力 | 22.5 | - | - |

江苏海力 | 30 | - | - |

重庆华峰 | 48 | 25.5 | 2020H1 |

河南神马 | 45 | - | - |

华鲁恒升 | 16 | 16.7 | 2021 |

曙扬化工 | 16 | - | - |

唐山中浩 | 15 | - | - |

辽阳石化 | 14 | - | - |

山东洪业 | 14 | - | - |

其他 | 22.8 | - | - |

合计 | 455.3 | 42.2 | - |

数据来源:公开资料整理

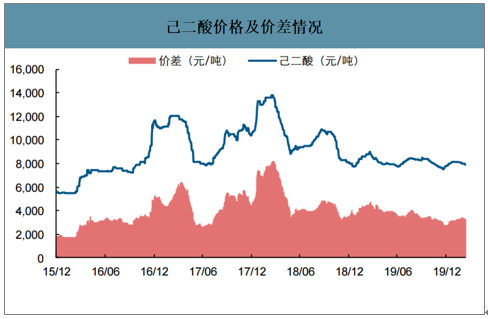

由于行业产能过剩,且龙头继续扩张,名义产能增速超出需求增速,己二酸价格近年来下行,行业的景气度短期内难以大幅反转。

己二酸价格及价差情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国己二酸行业运营现状及市场前景趋势报告

《2025-2031年中国己二酸行业运营现状及市场前景趋势报告》共十章,包含2024年中国己二酸上下游行业发展状况分析,2025-2031年中国己二酸行业发展前景预测分析,2025-2031年中国己二酸行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询