1、低原料等要素成本助推中国成为全球预焙阳极主产区

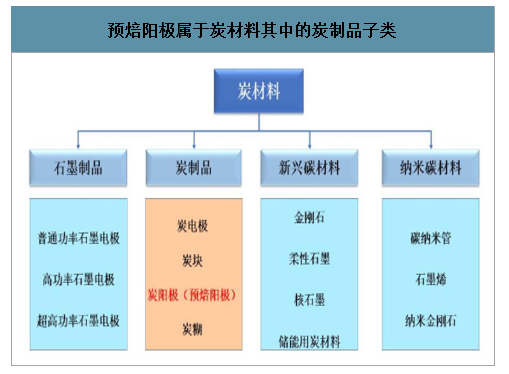

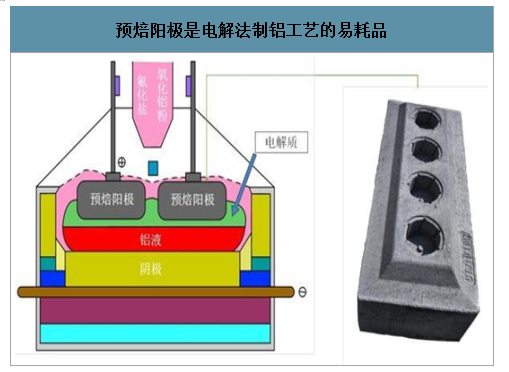

预焙阳极属于碳素制品的一个细分子类,是电解铝生产的消耗性原材料之一;其产品品质直接影响电解铝产品的品质。碳素制品根据生产工艺大致可分为石墨制品、炭制品、炭素新材料和其他炭素成品四大类,其中炭制品主要包括炭电极、炭块、炭阳极(预焙阳极)和炭糊产品。预焙阳极作为一个独立的行业,在中国出现的时间较短,至今仅约10年时间;其主要用作电解铝生产的原材料,(1)预焙阳极属电解工艺制铝的工业消耗品,每生产1吨电解铝,需消耗约0.5吨预焙阳极。(2)品质较高的预焙阳极产品有如下特征,①可承受更大的电流密度,提高生产效率,有效降低生产成本;②预焙阳极是电解铝制备过程中最大的杂质带入源,品质较高的预焙阳极一般硫等微量元素含量较低,可生产出高品质的原铝及铝合金。

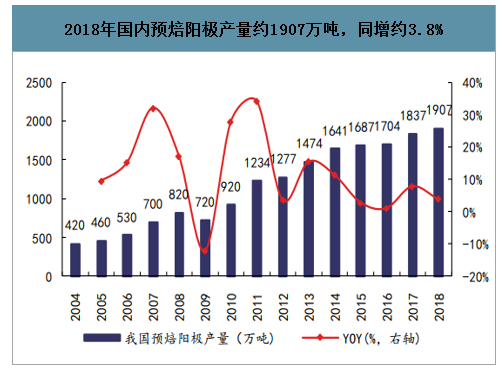

原材料:预焙阳极的生产原料主要包括石油焦(高品质预焙阳极采用低硫石油焦)、煤沥青等原材料。由于我国具有丰富的适应生产预焙阳极的中低硫石油焦和煤沥青原材料,加之发达国家出于成本等因素逐步淘汰预焙阳极产能,近年来我国已经成为全球最重要的预焙阳极生产基地。2018年我国原铝产量约为3659万吨,对应预焙阳极需求量约1829.5万吨;我国原铝及预焙阳极全球产量占比均在50%以上,我国已成为世界最大的原铝及预焙阳极生产国。

行业体量方面,预焙阳极作为电解铝工业的上游原材料,其需求主要取决于下游电解铝的市场需求量。近年来电解铝需求增速逐步放缓,但总体仍维持正增长;到2020年全球铝需求量将达到7000万吨,未来5-10年,铝工业仍将保持增长趋势,从而带动预焙阳极行业体量持续增长。

预焙阳极属于炭材料其中的炭制品子类

数据来源:公开资料整理

预焙阳极是电解法制铝工艺的易耗品

数据来源:公开资料整理

2018年国内预焙阳极产量约1907万吨,同增约3.8%

数据来源:公开资料整理

2018年我国预焙阳极出口量约121万吨,同增约18.6%,出口量占比约6.3%

数据来源:公开资料整理

2018年国内预焙阳极供给缺口约为43.5万吨,缺口较上一年度收窄约55.5万吨

2018年国内预焙阳极供给缺口约为43.5万吨,缺口较上一年度收窄约55.5万吨 | ||||||||

单位:万吨 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

电解铝产量 | 1960 | 2230 | 2510 | 2820 | 3141 | 3250 | 3666 | 3659 |

对应预焙阳极需求量 | 980 | 1115 | 1255 | 1410 | 1570.5 | 1625 | 1833 | 1829.5 |

预焙阳极产量 | 1234 | 1277 | 1474 | 1641 | 1687 | 1704 | 1837 | 1907 |

预焙阳极出口量 | 108 | 118 | 139 | 112 | 105 | 108 | 102 | 121 |

预焙阳极供需平衡 | 146 | 44 | 80 | 119 | 11.5 | -29 | -98 | -43.5 |

数据来源:公开资料整理

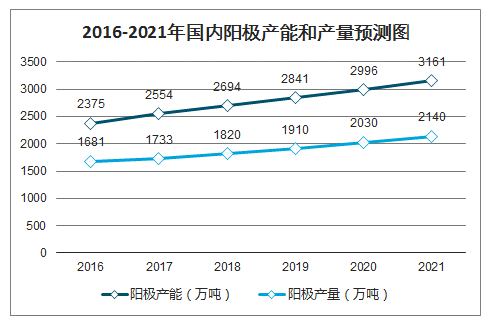

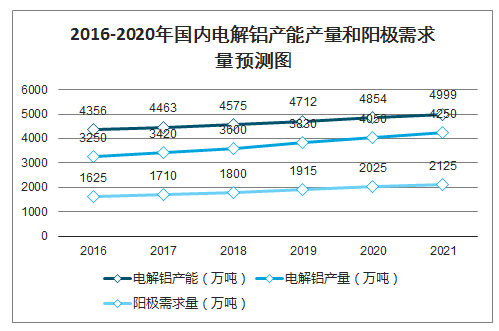

智研咨询发布的《2020-2026年中国预焙阳极产业运营现状及投资方向分析报告》数据显示:预计未来5年,我国预焙阳极的供给能力将会与电解铝产能同步提高,预计到2021年阳极产能将增长到3161万吨,产能年均增长率5.9%,产量有可能达到2140万吨,电解铝配套阳极产能和商品阳极产能维持在各占一半左右。

未来几年我国新增电解铝产能势头不减,主要有以下原因:(1)我国电解铝技术突飞猛进,大型电解槽不断出现,技术指标先进,为新建电解铝项目降低成本提供了可能;(2)我国新疆、内蒙古、陕西等地区煤炭资源丰富,但是受限于运输半径难以外运,当地政府和企业拟通过发展电解铝实现煤炭资源的就地转化;(3)国内大型铝业不断追求规模效应,铝业基地建设规模越来越大,产量增速不减等等。预计“十三五’期间,我网电解铝产量将从2016年的3250万吨增长到2021年的4250万吨,对应铝川I5I1极需求城将从2016年的1625万吨增长到2021年的2125万吨,年均增K率5.5%。

2016-2021年国内阳极产能和产量预测图

数据来源:公开资料整理

2016-2020年国内电解铝产能产量和阳极需求量预测图

数据来源:公开资料整理

2、国内竞争格局:独立商用预焙阳极行业龙头市占率或进一步提升

国内预焙阳极生产企业主要分为三类:(1)铝厂自备阳极厂,生产能力比较大,技术装备水平相对较高,拥有相对齐全的化验室分析设备,但主要以满足自己铝厂需求为主,如中国铝业、洛阳龙泉天松炭素、河南万基铝业炭素厂、河南中迈铝业炭素厂、河南中孚实业、山西华泽铝电炭素厂等,产品一般不外销。

(2)有一定规模的独立商用预焙阳极生产企业,以索通发展股份有限公司、济南澳海炭素有限公司等公司为代表,具备一定的生产实力,是目前预焙阳极供应市场上的中坚,这些工厂技术力量相对雄厚,有较好的化验分析检测设备。这类工厂的产品除供国内使用之外,有相当一部分用于出口。随着出口的不断增加,这些企业的产品质量也不断优化。(3)规模较小的一些厂家,产能5万吨以下,生产波动较大,主要根据订单组织生产,设备和化验能力比较弱,但销售政策比较灵活。

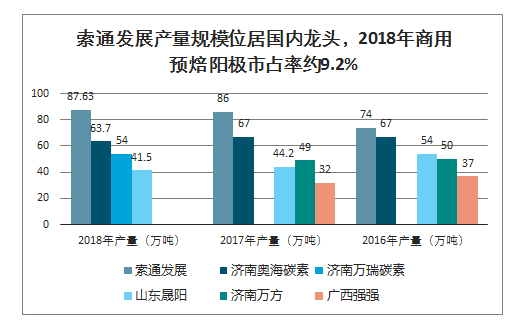

2016-2018年索通发展预焙阳极产量分别约74、86、88万吨,均位居行业第一;另一方面,公司的市占率呈稳步上升趋势,假设商用预焙阳极(独立第三方)市占率约50%计算,2016-2018年索通发展在商用预焙阳极市场的市占率分别为8.7%、9.4%、9.2%。预计随着2019年索通齐力一期30万吨项目项目、山东创新一期60万吨项目的陆续达产,公司市场占有率将进一步提升。

索通发展产量规模位居国内龙头,2018年商用预焙阳极市占率约9.2%

数据来源:公开资料整理

2016-2018年国内商用预焙阳极市场产量规模前五企业梳理 | ||

排名 | 企业名称 | 2016年产量(万吨) |

1 | 索通发展股份有限公司 | 74 |

2 | 济南澳海炭素有限公司 | 67 |

3 | 山东晨阳新型碳材料股份有限公司 | 54 |

4 | 济南万方炭素有限责任公司 | 50 |

5 | 广西强强碳素股份有限公司 | 37 |

排名 | 企业名称 | 2017年产量(万吨) |

1 | 索通发展股份有限公司 | 86 |

2 | 济南澳海炭素有限公司 | 67 |

3 | 济南万方炭素有限责任公司 | 49 |

4 | 山东晨阳新型碳材料股份有限公司 | 44.2 |

5 | 山东齐明炭素有限公司 | 32 |

5 | 广西强强碳素股份有限公司 | 32 |

排名 | 企业名称 | 2018年产量(万吨) |

1 | 索通发展股份有限公司 | 87.63 |

2 | 济南澳海炭素有限公司 | 63.7 |

3 | 济南万瑞炭素有限责任公司 | 54 |

4 | 山东晨阳新型碳材料股份有限公司 | 41.5 |

5 | 济南中海炭素有限公司 | 37 |

数据来源:公开资料整理

3、趋势:国内产能转移带来预焙阳极行业新机遇

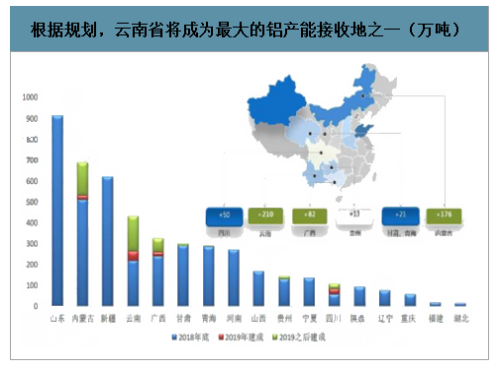

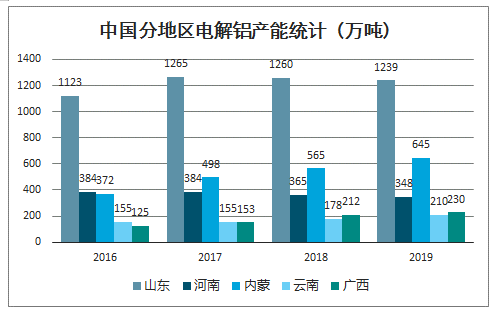

产能转移带来行业发展新机遇。2013年国家工信部发布的《铝行业规范条件》,禁止建设15万吨以下的独立铝用炭阳极项目,因此我国预焙阳极生产企业的规模逐年扩大;另一方面,伴随原铝产能转移,预焙阳极原有产能(主要是铝厂自备阳极厂)也面临更新换代,主要表现为山东、河南等原电解铝主产地逐步向云南、广西等地区置换,带来新一轮预焙阳极产能布局调整,未来中国西、北部新增电解铝产能对预焙阳极的需求将会有较大幅度的增长。

定量来看,未来中国电解铝合规产能天花板约4550万吨/年;截止2018年已完成产能置换约750万吨,其中云南等省份为最主要接收地;(1)从短期来看,预计2019年山东、河南省的电解铝产量缩减规模分别约88万吨、57万吨,内蒙、广西和云南地区的产量增量分别约80、51和11万吨。(2)远期来看,2019年之后云南省的新增置换产能规模约210万吨,将位居全国各地区之首。预计随着新一轮的电解铝产能布局调整,云南、内蒙古、广西等地区将涌现大量的当地预焙阳极产能需求,其中云南省的预备阳极投资潜力居于全国各省份之首。

已完成产能置换约750万吨,其中内蒙古及云南为主要接收地

数据来源:公开资料整理

根据规划,云南省将成为最大的铝产能接收地之一(万吨)

数据来源:公开资料整理

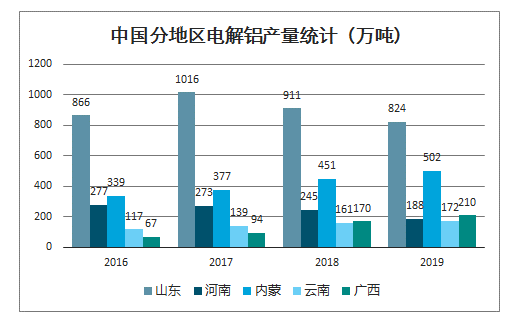

中国分地区电解铝产量统计(万吨)

数据来源:公开资料整理

中国分地区电解铝产能统计(万吨)

数据来源:公开资料整理

2019年国内拟新建电解铝产能约345万吨,其中云南地区新建产能占比约56.5%,居全国各地区首位

2019年国内拟新建电解铝产能约345万吨,其中云南地区新建产能占比约56.5%,居全国各地区首位 | |||||

地区 | 公司 | 预计新增产能(万吨) | 预计投产时间 | 总设计产能(万吨) | 备注 |

云南 | 云南其亚金属有限公司 | 35 | 三季度 | 35 | 新建产能 |

云南生活铝业有限公司 | 45 | 三季度 | 90 | 新建产能 | |

云南铝业股份有限公司(海鑫) | 25 | 四季度 | 70 | 增产 | |

云南铝业股份有限公司(溢鑫) | 40 | 四季度 | 40 | 新建产能 | |

中铝云南华江铝业有限公司 | 50 | 四季度 | 100 | 新建产能 | |

内蒙古 | 内蒙古创源金属有限公司 | 30 | 一季度 | 40 | 增产 |

东方希望包头新恒丰能源有限公司 | 25 | 二季度 | 50 | 增产 | |

陕西陕西美鑫产业投资有限公司 | 30 | 一季度 | 30 | 新投产能 | |

四川 | 广元林丰铝电有限公司 | 25 | 三季度 | 25 | 产能转移 |

广西 | 广西百矿铝业有限公司 | 40 | 二季度 | 130 | 增产 |

总计 | 345 | ||||

数据来源:公开资料整理

4、原材料:成本支撑,带动一季度预焙阳极单吨盈利走阔

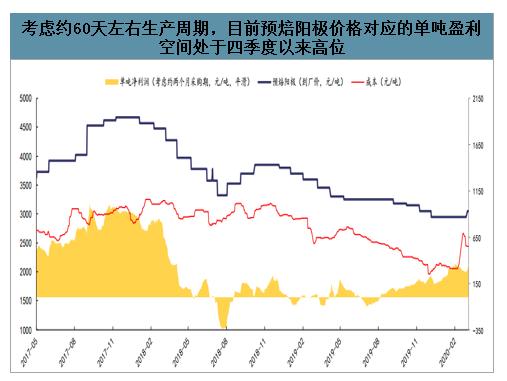

预焙阳极原材料主要包括石油焦、煤沥青等,其中石油焦为预焙阳极生产的最核心原材料,从材料用量及成本占比视角来看;(1)材料配比方面,生产单吨预焙阳极约需要1.1吨石油焦(或煅后焦、残极)、约0.16吨煤沥青;(2)石油焦约占预焙阳极生产成本的60%,煤沥青占比约17%。因此上游石油焦、煤沥青制造业的发展及产品价格对预焙阳极行业的发展至关重要。石油焦价格上行带来成本支撑:受国内公共卫生事件影响,2月国内焦化装置开工率环比1月末下降16%至43.6%,石油焦供应紧张;加之运输受限,2月国内石油焦价格大幅上涨约45.1%、累计涨幅约400元/吨。近期随着生产及物流的逐步恢复,石油焦价格已较2月下旬最高值回调约200元/吨,但受成品油市场价格下行影响,预计3月焦化开工、石油焦产量恢复有限,加之港口焦供应有所减少,预计3月国内市场石油焦供给仍然偏紧,价格短期预计将高位企稳。受益预焙阳极价格上行带来的提振,同时考虑原材料端60天左右生产周期,我们预计目前预焙阳极价格对应的单吨盈利空间处于四季度以来高位。

考虑约60天左右生产周期,目前预焙阳极价格对应的单吨盈利空间处于四季度以来高位

数据来源:公开资料整理

预计2019-2020年国内新增石油焦产能约1690万吨 | |||

生产企业 | 新增产能(万吨) | 投产后产能(万吨) | 备注 |

淄博鑫泰石化有限公司 | 100 | 150 | 2019年内 |

山东尚能实业有限公司 | 100 | 100 | 2019年内投产 |

山东巨久能源科技有限公司 | 110 | 110 | 待定 |

浙江石油化工有限公司 | 320 | 320 | 待定 |

山东海右石化有限公司 | 100 | 160 | 待定 |

广东石化有限责任公司 | 760 | 760 | 待定 |

盛虹石化集团有限公司 | 200 | 200 | 待定 |

2019-2020年合计 | 1690 | 1800 | - |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国商用预焙阳极行业市场全景调研及前景战略研判报告

《2024-2030年中国商用预焙阳极行业市场全景调研及前景战略研判报告》共十一章,包含2019-2023年中国商用预焙阳极产业市场竞争格局分析,2024-2030年中国商用预焙阳极产业趋势预测分析,商用预焙阳极行业项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国预焙阳极行业重点企业分析—索通发展:产销量不断扩张[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国预焙阳极行业产业链分析:原材料供应充足,下游需求旺盛为预焙阳极行业发展提供了强劲的动力[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)