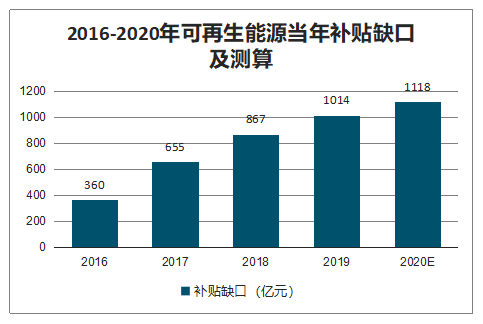

随着我国可再生能源的快速发展,可再生能源出现较大缺口,2019 年我国总可再生能源补贴需求高达 1849 亿元,同 2019 年实收补贴预测值 835 亿元相比缺口高达 1014亿元。

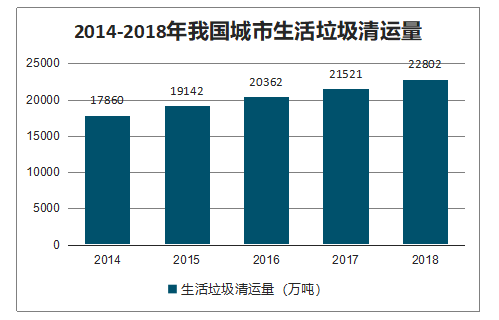

随着我国城市化进程的稳健推进,叠加人民生活水平的不断提升、快递及外卖等行业迅猛发展,我国城市生活垃圾清运量总体呈现逐年增加的态势。2018 年全国城市生活垃圾清运量达 22802 万吨,同比增长6.0%。生活垃圾无害化处理的方式主要包括卫生填埋、垃圾堆肥和垃圾焚烧等,目前我国垃圾无害化处理率已达 99%,处于较高水平。

2014-2018年我国城市生活垃圾清运量

数据来源:公开资料整理

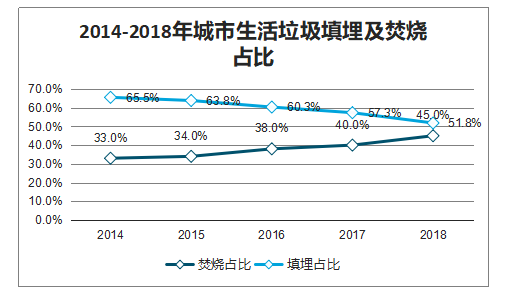

从无害化处理方式来看,近年来垃圾焚烧处理量增速明显快于城市生活垃圾清运量及无害化处理量增速。2018 年我国城市生活垃圾焚烧量为 10185 万吨,较 2014 年增长 92%,年化复合增速为 17.6%;垃圾焚烧量占无害化处理量的比重也从 2014 年的 33%提升至 2018 年的 45%。考虑到目前重点城市土地资源较为紧张,部分垃圾填埋场逐步封场,后续新增的生活垃圾将主要以焚烧发电的形式进行无害化处理,未来垃圾焚烧发电仍有望保持 15%左右的高增长。

2014-2018年我国城市生活垃圾无害化处理方式(万吨)

数据来源:公开资料整理

2014-2018年城市生活垃圾填埋及焚烧占比

数据来源:公开资料整理

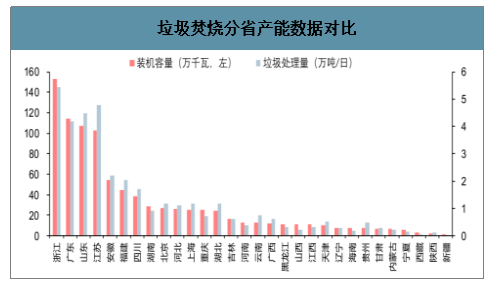

从垃圾焚烧发电的分省产能数据来看,截止至 2018 年底,装机容量位居前十的省份分别为浙江、广东、山东、江苏、安徽、福建、四川、湖南、北京、河北,总装机量为 696 万千瓦,约占全国总装机容量的 76%。如果从垃圾处理量的口径来看,排名前十的省份分别为浙江、江苏、山东、广东、安徽、福建、四川、北京、上海和湖北,年度垃圾处理量前十省份总垃圾处理量为 10544 万吨,约占全国处理量的 79%。整体而言,分省的垃圾焚烧处理量基本上与装机容量的产能相匹配,但江苏、福建、上海、湖北、云南等地圾焚烧项目的利用率相对较高,相关区域仍有新增垃圾焚烧项目的需求。

垃圾焚烧分省产能数据对比

数据来源:公开资料整理

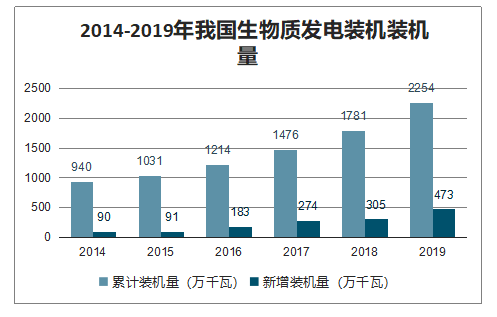

在我国垃圾焚烧发电属于生物质发电的一种,均被视为可再生能源发电。生物质发电主要是利用生物质能燃烧来发电,包括农林生物质直接燃烧发电、农林生物质气化发电、垃圾焚烧发电、垃圾填埋气发电、沼气发电等类型。近年来随着国家相关政策对可再生能源的大力扶持,生物质发电在减少二氧化碳排放、实现垃圾及秸秆减量化利用、助力循环经济等方面的优势也不断显现,整体发展呈现稳健增长。

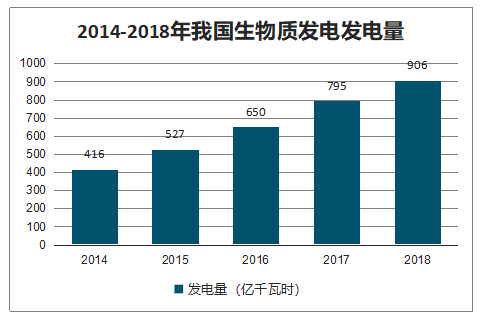

近三年生物质发电装机均保持 20%以上的增速,呈现稳健增长态势;生物质发电量也保持同步增长,2018 年其发电增速为 14%,增速略有放缓且低于装机容量增速。

2014-2019年我国生物质发电装机装机量

数据来源:公开资料整理

2014-2018年我国生物质发电发电量(亿千瓦时)

数据来源:公开资料整理

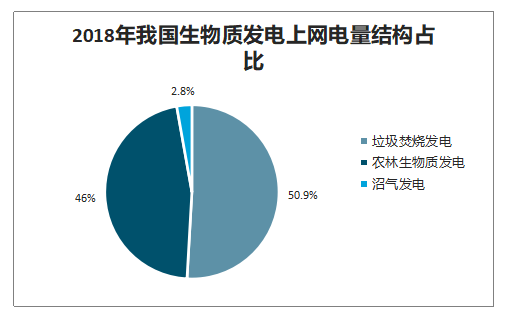

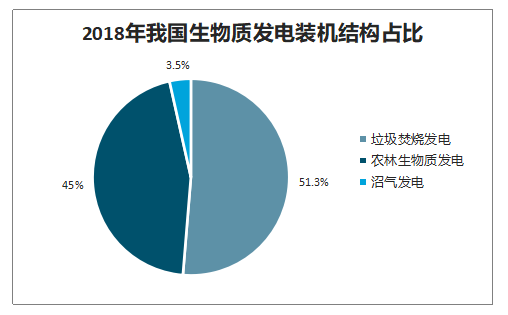

从 2018 年上网电量而言,垃圾焚烧年上网电量已达 393.2 亿千瓦时,占比达 50.9%;农林生物质作为生物质发电的另一主要分类,实现上网电量 357.4 亿千瓦时,占比 46.3%;沼气发电规模相对较小,实现上网电量21.4 亿千瓦时,占比 2.8%。装机容量方面,2018 年垃圾焚烧发电装机为 916 万千瓦,占生物质发电装机的 51.3%,农林生物质和沼气发电装机容量分别为 806 万千瓦、62 万千瓦,占比分别为 45.2%、3.5%。

2018年我国生物质发电上网电量结构占比

数据来源:公开资料整理

2018年我国生物质发电装机结构占比

数据来源:公开资料整理

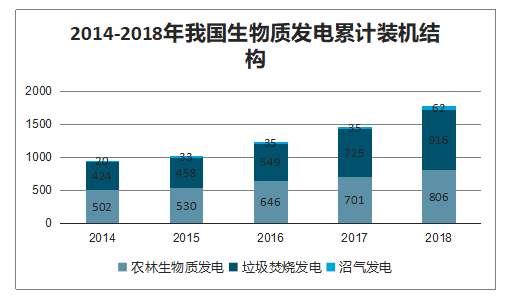

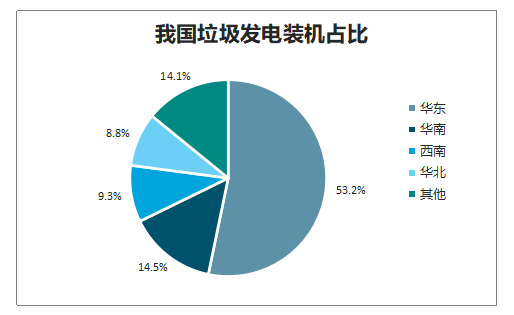

从生物质发电装机结构看,近年来垃圾焚烧发电装机增速明显高于农林生物质发电,2018 年垃圾焚烧装机已达 916 万千瓦,较农林生物质发电高出 110 万千瓦。从垃圾发电的地域分布来看,相关项目主要集中在经济较为发达的华东、华南地区。

2014-2018年我国生物质发电累计装机结构(万千瓦)

数据来源:公开资料整理

我国垃圾发电装机占比

数据来源:公开资料整理

一直以来,受限于我国“富煤贫油少气”的矿产资源格局,我国电力供应长期以煤电为主,煤炭在一次能源消费比重中占比约 64%。为了改善能源消费结构,实现经济与社会的可持续发展,我国需要大力发展可再生能源。而发展可再生能源需要大量的资金和技术投入,这就需要政府给予相应的扶持和补贴。

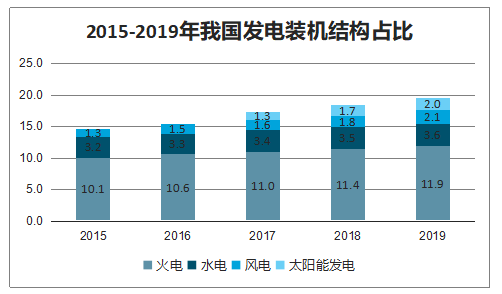

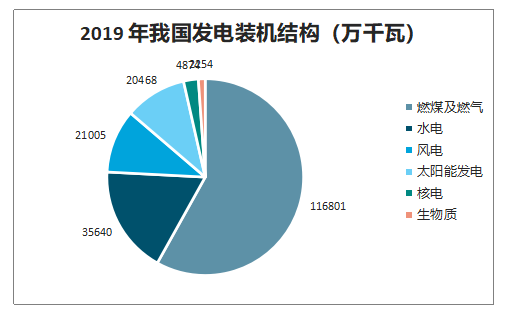

在相关政策及可再生能源补贴基金的支持下,我国新能源装机(风电、光伏及生物质)保持快速增长。2019年我国总装机容量已超过 20 亿千瓦,其中风电、光伏和生物质装机分别为 2.10 亿千瓦、2.05 亿千瓦和 2254 万千瓦,新能源装机已成为我国电力结构中的重要组成部分。

2015-2019年我国发电装机结构占比(万千瓦)

数据来源:公开资料整理

2019 年我国发电装机结构(万千瓦)

数据来源:公开资料整理

我国可再生能源补贴主要来源于从用电量中征收的可再生能源附加,此外还有少量财政专项补助。从 2006年6月到 2016 年1月,补贴征收标准已从1 厘/千瓦时提高到1.9 分/千瓦时,但是随着风电光伏等新能源装机的快速发展,补贴缺口问题日益严重,已成为限制新能源发展的重要因素之一。截至2018年底,可再生能源补贴累计缺口在2000 亿元左右。

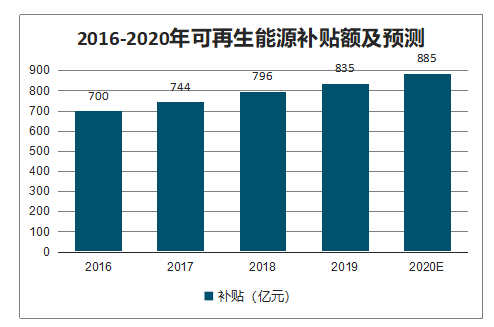

目前发改委明确可再生能源补贴的征收范围主要来自于除居民生活和农业生产以外的其他用电量,在补贴额度的测算中主要考虑第二及第三产业用电量的贡献。预期2019年可再生能源电价附加收入预算数为835亿元,较预估补贴有较大出入,判断主要系自备电厂欠缴、厂用电等无需缴纳可再生能源附加等因素影响。预测2020年可再生能源实收补贴为 885亿元。

2016-2020年可再生能源补贴额及预测

数据来源:公开资料整理

当前我国可再生能源发电补贴范围包括风力发电、生物质能发电(包括农林废弃物直接燃烧和气化发电、垃圾焚烧和垃圾填埋气发电、沼气发电)、太阳能发电、地热能发电和海洋能发电等,整体而言发电补贴需求主要来自风电、太阳能(光伏为主)和生物质(包括农林生物质及垃圾焚烧发电等)三类。除对发电量进行补贴外,可再生能源项目接网工程及独立电力系统工程等也在国家补贴范围内,但相对体量较小(约 30 亿元左右)。

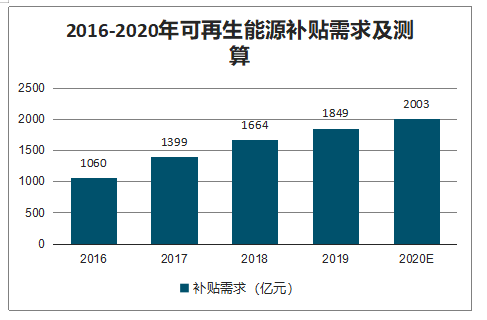

2019 年风电、光伏及生物质理论补贴分别为 587亿、1009 亿元和 253 亿元,总可再生能源补贴需求高达 1849 亿元,同 2019 年实收补贴预测值 835 亿元相比缺口高达 1014 亿元。

2016-2020年可再生能源补贴需求及测算

数据来源:公开资料整理

2016-2020年可再生能源当年补贴缺口及测算

数据来源:公开资料整理

2018 年6月,财政部、发改委及能源局联合下发文件,公布第七批可再生能源电价附加资金补助目录。第七批目录列入的项目为2015 年 2月至 2016 年3月底投产并网的可再生能源发电项目,共纳入可再生能源装机5584 万千瓦,其中风电3386万千瓦、集中式光伏1729万千瓦、分布式光伏324万千瓦、生物质发电145万千瓦。

以2019年底披露的装机口径,前七批补贴目录内风电装机占风电总装机比例为 66.55%,光伏占比 22.7%,生物质占比 47.9%。对于未在补贴目录内的机组而言,其始终未能收到补贴,现金流压力日益提升。

2020年1月,财政部、国家发展改革委、国家能源局发布《于促进非水可再生能源发电健康发展的若干意见》,明确四方面内容:一是坚持以收定支原则,新增补贴项目规模由新增补贴收入决定,做到新增项目不新欠;二是开源节流,通过多种方式增加补贴收入、减少不合规补贴需求,缓解存量项目补贴压力;三是凡符合条件的存量项目均纳入补贴清单;四是部门间相互配合,增强政策协同性,对不同可再生能源发电项目实施分类管理。

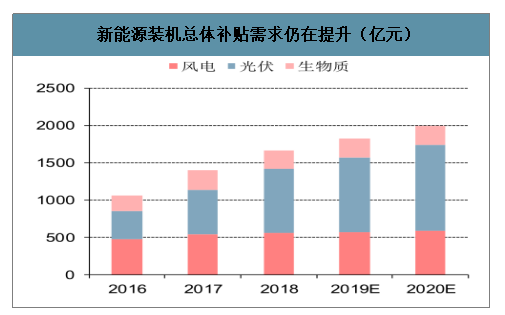

尽管新投产的新能源装机电价不断下降,带动新能源度电补贴强度下行,但在风电、光伏完全能实现平价上网前,新能源装机总体补贴需求仍在提升。

新能源度电补贴强度下降(元/ 千瓦时)

数据来源:公开资料整理

新能源装机总体补贴需求仍在提升(亿元)

数据来源:公开资料整理

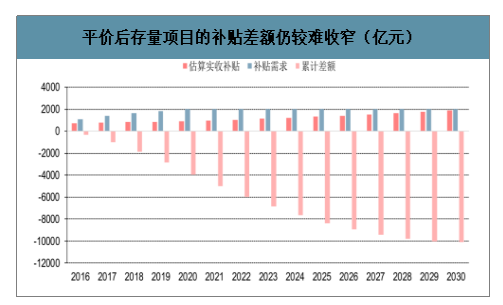

智研咨询发布的《2020-2026年中国可再生能源行业发展现状调查及发展趋势分析报告》数据显示:在2020年之后,即使考虑新增风电光伏均已实现平价上网,由于存量项目补贴需求仍大于实收补贴,补贴差额仍较难收窄,累计补贴差额仍在不断扩大,补贴困局仍然存在。

平价后存量项目的补贴差额仍较难收窄(亿元)

数据来源:公开资料整理

前来看,补贴拖欠已成为影响我国新能源产业健康发展重要因素之一。考虑到国家政策仍在持续推动降低用电成本,我们判断提高可再生能源附加征收标准(可能导致下游用电成本上涨)来解决补贴缺口的可能性较低。总的来说,由于当前可再生能源补贴拖欠严重, 国家对于其“节流”的意愿愈发强烈。在通过限制新增补贴额度(2020 年拟安排非水可再生能源发电项目新增补贴资金额度为 50 亿元)、推动平价上网等手段解决新增项目的补贴需求后,相关部门有望通过核定存量项目的补贴利用小时、剔除不合规项目等手段逐步降低存量项目的补贴需求。

随着我国城镇化率及居民生活水平的不断提升,城市生活垃圾清运量仍将保持逐年增加的态势。垃圾焚烧发电作为未来主要的垃圾无害化处理方式,有望保持 20%左右的高增长。垃圾焚烧发电作为生物质发电的重要组成部分,目前占生物质装机的比重已经过半。当前我国可再生能源补贴存在较大缺口,测算的以国补口径来看,垃圾焚烧发电占理论补贴需求的4%,占估算实收补贴的 8.5%,整体而言占可再生能源补贴的比例较低。但考虑到相关部门有较强的“开源节流”的意愿;此外可再生能源电价附加补贴政策属于能源政策,并非环保政策,垃圾焚烧项目收取可再生能源补贴也不符合污染者付费原则。后续垃圾焚烧发电补贴退坡是大概率事件,垃圾焚烧企业有望通过提升垃圾处理费、内部成本优化、国补转地补等方式确保新项目的投资回报率。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国可再生能源行业市场运行格局及发展策略分析报告

《2026-2032年中国可再生能源行业市场运行格局及发展策略分析报告》共八章,包含中国可再生能源产业区域发展状况分析,中国五大电力集团可再生能源产业布局分析,中国可再生能源产业其他领先企业经营分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国可再生能源行业分类、产业链及装机容量分析:创新驱动绿色发展,碳交易助力未来市场[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![国务院:支持山东大力发展可再生能源,打造千万千瓦级深远海海上风电基地[图]](http://img.chyxx.com/images/2022/0906/41221f1668903868ecb67a8f83388eef80526ef7.jpg?x-oss-process=style/w320)

![超27.5亿元!财政部下达2022年地方风电、光伏、生物质能补贴通知[图]](http://img.chyxx.com/general_thumb/news/6.png?x-oss-process=style/w320)

![《“十四五”可再生能源发展规划》发布!预计2025年年中国可再生能源发电量将达到3.3万亿千瓦时[图]](http://img.chyxx.com/images/2022/0424/e0956842e54266c33161269959730d90b648c752.jpg?x-oss-process=style/w320)

![2021年中国可再生能源装机容量、发电量及行业发展趋势分析:是能源重要发展方向 [图]](http://img.chyxx.com/images/2022/0312/8b7a89eafc8d33ee1031e1812593d1ab1df0ec84.png?x-oss-process=style/w320)