白卡纸是一种较厚实坚挺纯优质木浆制成的白色卡纸,经压光或压纹处理,主要用于包装装潢用的印刷承印物,有较高的挺度、耐破度和平滑度,主要克重有 170~400克/平米。因标准不同,可有多种分类,如因涂布方式不同,可以分为单面涂布、双面涂布;因用途不同可分为社会卡、铜版卡、食品卡、液包、扑克牌等等。白卡纸的行业分类归属于白板纸,同一分类下还有其他涂布白纸板(灰底白板纸、白底白板纸),二者区别在于白卡纸以原生木浆为原料,而其他涂布白板纸以废纸为主要原料。

一、现状

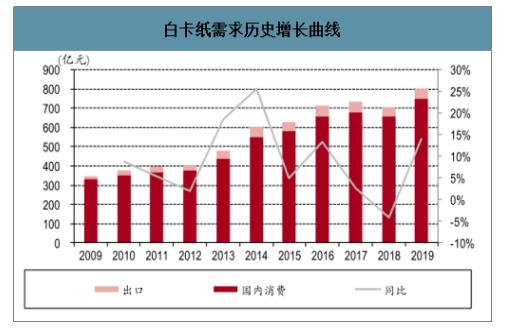

白卡纸下游主要用于高档产品的包装,如药盒、香烟盒、化妆品盒等等,行业需求在 13年之前保持较高增速,15年后增速有所放缓,一方面与宏观经济增速放缓有关,另一方面受三公消费限制影响,贺卡、台历、高档礼品盒等需求受到抑制,再者食品领域的过度包装有所降低,短期影响了需求的增长。18年受宏观经济放缓和贸易战影响,国内消费阶段性减少至 660万吨,19年国内需求在 18年基础上有明显的恢复性增长,达到了 750万吨。另外近年白卡纸出口保持在 50万吨左右,19年总需求达到 802万吨,同比增长 14%。

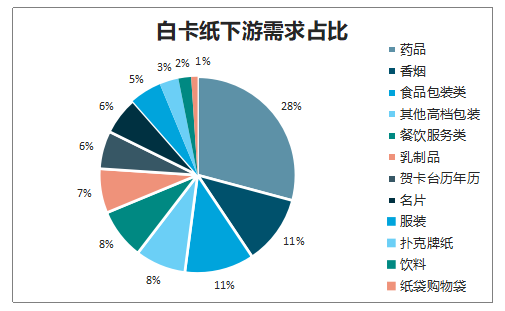

白卡纸下游需求占比

数据来源:公开资料整理

白卡纸需求历史增长曲线

数据来源:公开资料整理

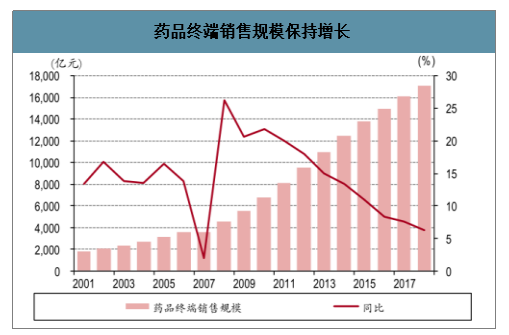

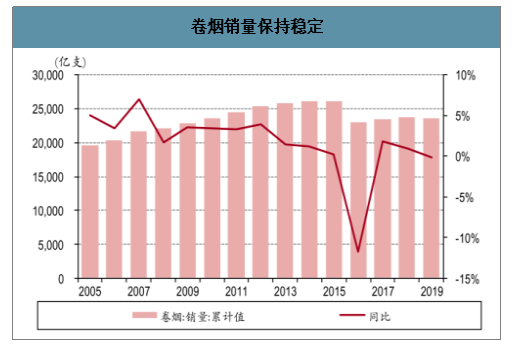

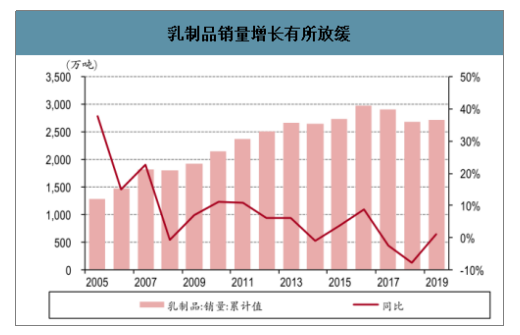

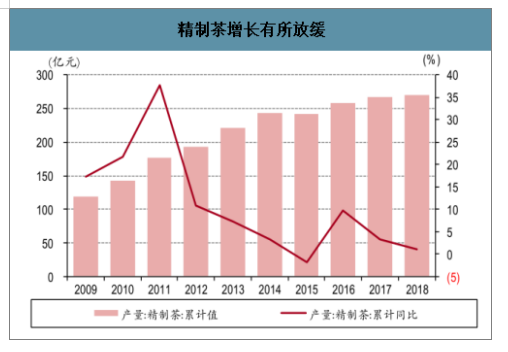

下游需求中,药品、香烟、食品包装、其他高档包装等占了接近 60%的比重,是白卡纸的主要需求来源。其中药品包装是白卡纸下游最大的需求,约占 28%,过去 10年保持较快增长,近年由于随着医改和带量采购,整体增长短期受到一定影响,但随着老龄化的提升,药品用量仍将长期保持成长。卷烟销量由于控烟的加强,增速近年保持稳定,乳制品、精制茶行业进入成熟期,行业增长也明显放缓。

药品终端销售规模保持增长

数据来源:公开资料整理

卷烟销量保持稳定

数据来源:公开资料整理

乳制品销量增长有所放缓

数据来源:公开资料整理

精制茶增长有所放缓

数据来源:公开资料整理

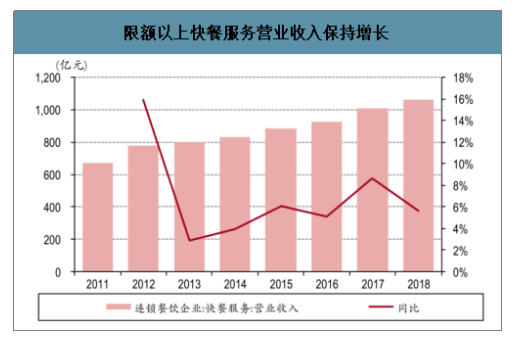

其中,来自于快餐服务和冷饮行业的餐盒、纸杯需求目前占到 10%左右的比重,但近 5 年连锁快餐保持年均 6%以上的增长速度,连锁饮料和冷饮行业增长速度维持在 20%以上,成为白卡纸需求的重要增长点。

限额以上快餐服务营业收入保持增长

数据来源:公开资料整理

限额以上饮料和冷饮行业规模快速增长

数据来源:公开资料整理

20 年春节后,由于受到新冠疫情影响,部分可选消费品受到影响,但随着消费升级,白卡纸的应用范围在不断扩张,医药、快餐、饮料等领域保持需求增长。全年来看,其国内需求仍能实现正向增长,估算仍然能保持 2%的增长,对应 15万吨的增量。

二、2020年需求

2020年 1月 19日,国家发展改革委、生态环境部公布《关于进一步加强塑料污染治理的意见》(下文统一简称《意见》),提出要有序禁止、限制部分塑料制品的生产、销售和使用,积极推广替代产品,规范塑料废弃物回收利用,建立健全塑料制品生产、流通、使用、回收处置等环节的管理制度。这一政策的实施,将在外卖餐盒、零售纸袋等领域带来白卡需求的新增量。事实上,为了缓解环境污染压力,加大资源利用率,保护人类及生态健康,我国自 2008年起就开启了“限塑令”之路。

2007 年 12 月 31 日,我国国务院办公厅颁布了《国务院办公厅关于限制生产销售使用塑料购物袋的通知》,明确“从 2008年 6月 1日起,在全国范围内禁止生产、销售、使用厚度小于 0.025毫米的塑料购物袋”,“所有超市、商场、集贸市场等商品零售场所一律不得免费提供塑料购物袋”。为配合“限塑令”的有效实施,我国发改委、工商局、商务部、标准委、质监局等出台了一系列相关政策。

“限塑令”实施之初,效果较为明显,尤其是在商场超市,但随后几年,政令效果渐弱。据国际食品包装协会调查显示:“限塑令”实施第一年,全国农贸批发市场的超薄塑料购物袋使用量最高减少达 60%;2010年,超薄塑料袋的使用量比限塑之前仅减少了 20%;2011年,这一比例已降至 10%。

《关于进一步加强塑料污染治理的意见》 主要目标

时间 | 目标 |

2020年 | 率先在部分地区、部分领域禁止、限制部分塑料制品的生产、销售和使用。 |

2022年 | 一次性塑料制品消费量明显减少,替代产品得到推广,塑料废弃物资源化能源化利用比例大幅提升;在塑料污染问题突出领域和电商、快递、外卖等新兴领域,形成一批可复制、可推广的塑料减量和绿色物流模式。 |

2025年 | 塑料制品生产、流通、消费和回收处置等环节的管理制度基本建立,多元共治体系基本形成,替代产品开发应用水平进一步提升,重点城市塑料垃圾填埋量大幅降低,塑料污染得到有效控制。 |

数据来源:公开资料整理

《关于进一步加强塑料污染治理的意见》 之禁止、限制部分塑料制品的生产、销售和使用

时间 | 主要内容 |

- | 禁止: 1、 生产和销售厚度小于 0.025毫米的超薄塑料购物袋、厚度小于 0.01毫米的聚乙烯农用地膜;2、 以医疗废物为原料制造塑料制品;3、 废塑料进口。 |

2020年底 | 禁止: 1、 生产和销售一次性发泡塑料餐具、一次性塑料棉签;2、 生产含塑料微珠的日化产品;3、 直辖市、省会城市、计划单列市城市建成区的商场、超市、药店、书店等场所以及餐饮打包外卖服务和各类展会活动使用不可降解塑料袋;4、 全国范围餐饮行业使用不可降解一次性塑料吸管;5、 地级以上城市建成区、景区景点的餐饮堂食服务使用不可降解一次性塑料餐具。 规范和限制: 1、 农贸市场使用不可降解塑料袋。 |

2022年底 | 禁止: 1、 销售含塑料微珠的日化产品。2、 全部地级以上城市建成区和沿海地区县城建成区使用不可降解塑料袋;3、 县城建成区、景区景点餐饮堂食服务使用不可降解一次性塑料餐具;4、 北京、上海、江苏、浙江、福建、广东等省市的邮政快递网点使用不可降解的塑料包装袋、一次性塑料编织袋等,降低不可降解的塑料胶带使用量 其它: 1、 全国范围星级宾馆、酒店等场所不再主动提供一次性塑料用品 |

2025年底 | 禁止: 1、 全部地级以上城市建成区和沿海地区县城建成区的集贸市场使用不可降解塑料袋;2、 全国范围邮政快递网点使用不可降解的塑料包装袋、塑料胶带、一次性塑料编织袋等 鼓励: 1、 有条件的地方,在城乡结合部、乡镇和农村地区集市等场所停止使用不可降解塑料袋; 其它: 1、 地级以上城市餐饮外卖领域不可降解一次性塑料餐具消耗强度下降 30%;2、 所有宾馆、酒店、民宿不再主动提供一次性塑料用品 |

数据来源:公开资料整理

《关于进一步加强塑料污染治理的意见》 之 推广应用替代产品和模式

方向 | 主要内容 |

推广应用替代 产品 | 1、 商场、超市、药店、书店等场所:环保布袋、纸袋等非塑制品和可降解购物袋、生鲜产品可降解包装膜(袋);2、 餐饮外卖:符合性能和食品安全要求的秸秆覆膜餐盒等生物基产品、可降解塑料袋等;3、 重点覆膜区域:可降解地膜。 |

培育优化新业态 新模式 | 1、 电商、外卖:加强入驻商户管理,制定一次性塑料制品减量替代实施方案,并向社会发布执行情况;2、 连锁商超、大型集贸市场、物流仓储、电商快递等:积极推广可循环、可折叠包装产品和物流配送器具;建设可循环包装跨平台运营体系;使用商品和物流一体化包装,建立可循环物流配送器具回收体系。 |

增加绿色产品 供给 | 塑料制品生产企业:生产符合相关标准的塑料制品,推行绿色设计,积极采用新型绿色环保功能材料,加强可循环、易回收、可降解替代材料和产品研发,降低应用成本,有效增加绿色产品供给。 |

数据来源:公开资料整理

《关于进一步加强塑料污染治理的意见》 之 规范塑料废弃物回收利用和处置

方向 | 主要内容 |

加强塑料废弃物 回收和清运 | 1、写字楼、机场、车站、港口码头等:增加投放设施,提高清运频次;2、电商外卖平台、环卫部门、回收企业等:在重点区域投放快递包装、外卖餐盒等回收 设施;3、其它:建立健全废旧农膜回收体系;规范废旧渔网渔具回收处置。 |

推进资源化能源 化利用 | 1、可资源化利用的:规范化、集中化和产业化,提高塑料废弃物资源化利用水平; 2、分拣成本高、不宜资源化利用的:推进能源化利用,确保垃圾焚烧发电的各类污染物稳定达标排放,并最大限度降低塑料垃圾直接填埋量。 |

开展塑料垃圾专 项清理 | 1、城乡结合部、环境敏感区、道路和江河沿线、坑塘沟渠等:重点解决生活垃圾随意倾倒堆放导致的塑料污染问题;2、江河湖泊、港湾:开展塑料垃圾清理和清洁海滩行动;3、农田:推进残留地膜、农药化肥塑料包装等清理整治工作。 |

数据来源:公开资料整理

与 2008年的“限塑令”相比,这次的《意见》更具备系统性、协同性、有序性,会得到更好的实施:

1)、系统性:涵盖了塑料制品生产、流通、使用、回收、处置全过程和各环节,体现出全生命周期管理的系统性和整体性,有利于建立形成治理塑料污染的长效机制。

2)、协同性:1)既提出了禁止、限制类的管制要求,也明确了鼓励与引导方向,如:推广应用替代产品,培育优化新业态新模式,推进塑料废弃物规范回收和处置等;2)既针对传统领域,也包括电商、快递、外卖等新兴领域。

3)、有序性:充分考虑了各地区和各行业的差异性,区分重点城市、地级以上城市和相关县级城市,按照 2020年、2022年、2025年三个时间段,分步骤、分领域,积极稳妥推进塑料污染治理工作。

此次《意见》明确强调禁止或限制使用塑料制品的场所主要有快递、餐饮外卖、零售商场,提出推广应用的的替代产品有环保布袋、纸袋等非塑制品和可降解购物袋、生鲜产品可降解包装膜(袋)、符合性能和食品安全要求的秸秆覆膜餐盒等生物基产品、可降解塑料袋、可降解地膜等。落实到包装领域,环保纸包装、环保纸塑包装及其上游产业有望受益。

根据国家标准 GB 4806.8-2016《国家食品安全标准食品接触用纸和纸板材料及制品》,食品级包装用纸必须使用原生木浆为原料,完全采用原生木浆的食品包装用纸不存在受污染的风险,可安全接触食品,不会将有害成分转移到食品上 。因此,在餐饮外卖使用的餐盒、与食品接触的纸袋等领域,白卡纸是可选择的替代路线之一。

1、餐饮外卖业务塑料餐盒与塑料袋

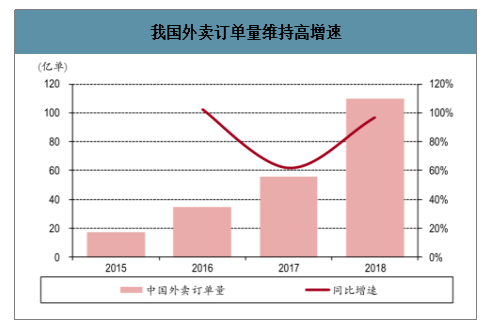

2018年我国外卖用户数同比增长 17.4%至 3.58亿人,2019年有望达 4.16亿人,外卖订单量同比增长 96.8%至 109.6亿单,复合增速分别为 21.2%、86.1%。2025年底,我国地级以上城市餐饮外卖领域不可降解一次性塑料餐具消耗强度下降 30%。

我国外卖用户数持续较高速增长

数据来源:公开资料整理

我国外卖订单量维持高增速

数据来源:公开资料整理

2019-2025年中国外卖纸餐盒重量预测

数据来源:公开资料整理

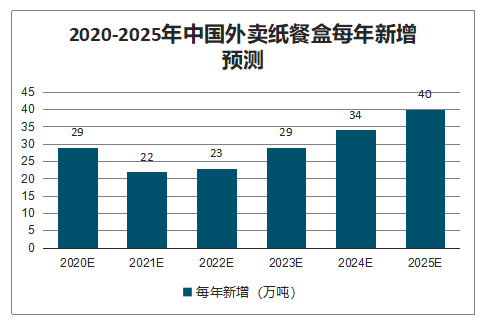

2020-2025年中国外卖纸餐盒每年新增预测

数据来源:公开资料整理

假设 2025年外卖订单量达到 694亿个,对应餐盒用量 2,430亿个,另外打包餐盒量 60亿个,按照 25%的卡纸餐盒渗透比例,对应白卡纸新增需求 187万吨,20年有望新增 29万吨需求。

2、零售商业场所塑料袋

我国每天要用掉塑料袋超 30亿个,其中买菜就要用掉 10亿个,即一年至少用掉塑料袋 10,950亿个。

2020 年底,我国直辖市、省会城市、计划单列市城市建成区的商场、超市、药店、书店等场所以及餐饮打包外卖服务和各类展会活动禁止使用不可降解塑料袋;2022 年底,全部地级以上城市建成区和沿海地区县城建成区禁止使用不可降解塑料袋;2025 年底,全部地级以上城市建成区和沿海地区县城建成区的集贸市场禁止使用不可降解塑料袋。

2020-2025年中国纸袋总重量预测

数据来源:公开资料整理

2020-2025年中国白卡纸需求预测

数据来源:公开资料整理

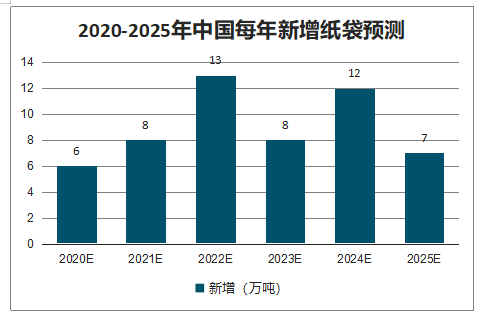

2020-2025年中国每年新增纸袋预测

数据来源:公开资料整理

假设 2025年纸袋替换率达到 15%,其中白卡纸袋占比 20%,单个纸袋 20g,则对应白卡纸需求 61万吨,20年新增需求 9万吨。

综上,随着 2025年全国范围内禁止使用不可降解一次性餐具、不可降解塑料袋等禁塑令的推行,在外卖打包、纸袋等领域白卡纸有望新增用量 247万吨,占目前 1,200万产能的 20%,2020年有望增量35万吨需求。

三、替代需求

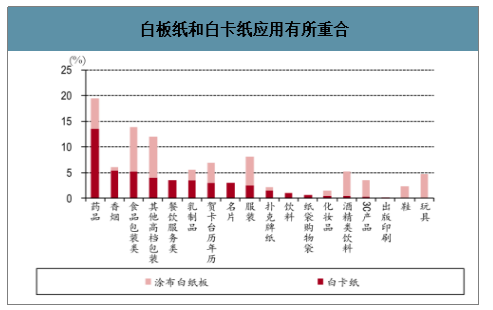

白卡纸和涂布白纸板均属包装白纸板,二者的使用范围有所区别,白卡纸偏向于中高端,涂布白纸板性价比较高,偏向于中低端,除了必须要求原生木浆的食品包装用纸外,二者在多数社会包装均可使用,有一定程度相互替代作用。

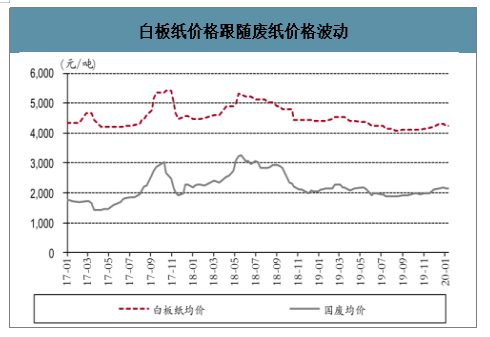

白卡纸更好的使用效果,随着消费升级,在高档消费品等对于价格不敏感的包装领域,以原生纸浆为原料的白卡纸逐渐替代以废纸为原料的白板纸,白板纸近年的国内销量呈现下滑趋势,同时在对价格相对敏感的领域,由于使用废纸和木浆成本上的差异,通常价格小于 1,000 元/吨时,白卡纸就可发生替代效应。

白板纸和白卡纸应用有所重合

数据来源:公开资料整理

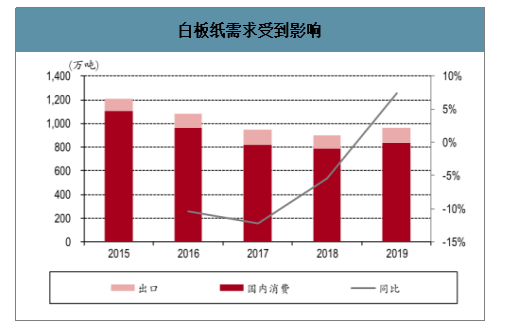

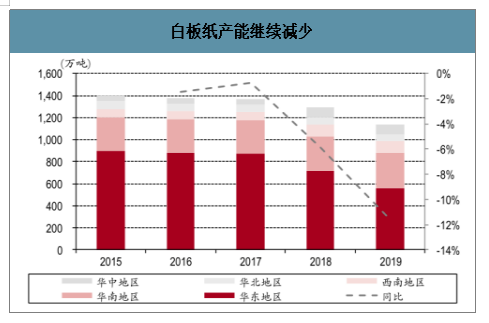

白板纸以废纸为原料,在用废纸做废纸浆的过程中产生污染,在国内产能转型升级和环境治理的大背景下,部分地区对造纸行业进行关停。

白板纸需求受到影响

数据来源:公开资料整理

白板纸产能继续减少

数据来源:公开资料整理

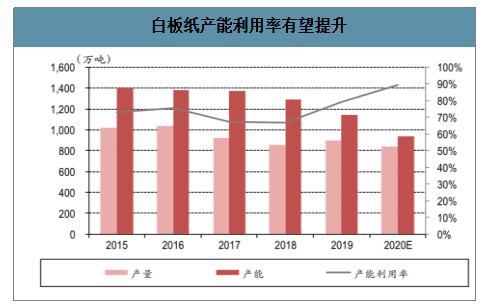

白板纸产能利用率有望提升

数据来源:公开资料整理

白板纸价格跟随废纸价格波动

数据来源:公开资料整理

随着贸易战的缓解,19 年白板纸的需求有所回升,在行业产能削减情况下,行业产能利用率已经提升到 79%,20 年产能利用率提升的空间不高,考虑到常规的检修停机,按照 90%的产能利用率,产量 840万吨,比 19年 900万吨减少了 60万吨。

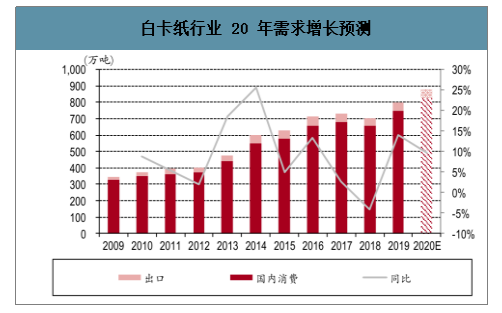

限塑令的实行将在 2025年提供年均 247万吨的新增需求空间,20年预计新增 35万吨需求,再加上白板纸产能的关停有望带动 30万吨的替代需求,综合起来 20年有望带动 65万吨新增需求增量。

白卡纸行业 20 年需求增长预测

数据来源:公开资料整理

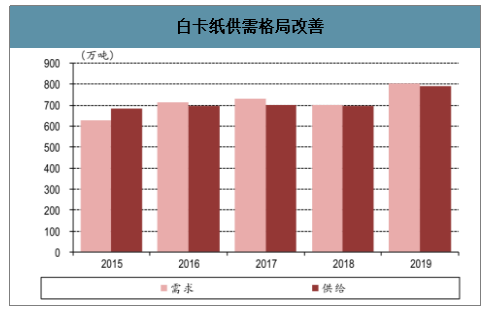

白卡纸供需格局改善

数据来源:公开资料整理

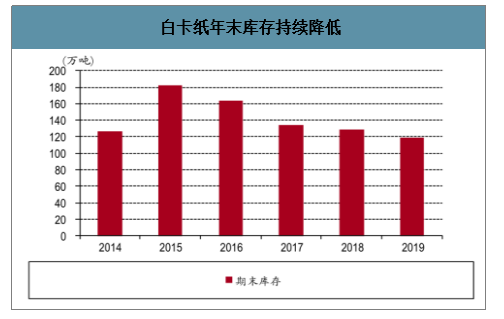

白卡纸年末库存持续降低

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国白卡纸行业市场深度分析及投资前景展望报告》数据显示:1/2 月份由于过节和疫情影响,物流受到限制,这是短期影响,预计疫情缓解,物流和复工恢复正常后,有望回落。20 年在行业库存下降、产能减少情况下,白卡纸行业产能利用率有望继续提升至接近80%。

白卡纸行业产能利用率提升

数据来源:公开资料整理

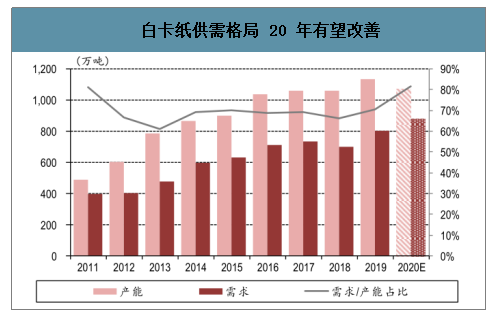

白卡纸供需格局 20 年有望改善

数据来源:公开资料整理

白卡纸 20年产能有所收缩,而需求在消费增长、白板纸产能关停、限塑令实行之下,保持较快增长,供需格局相对于 19年将有所改善,需求产能比达到 82%,行业景气度有望提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国白卡纸行业市场现状分析及发展潜力研判报告

《2025-2031年中国白卡纸行业市场现状分析及发展潜力研判报告》共十章,包含中国白卡纸行业重点企业推荐,2025-2031年中国白卡纸行业发展前景和投资机会透视,中国白卡纸行业研究总结及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国白卡纸行业产业链分析:白卡纸产量持续增加[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)