一、2003年非典基本情况

非典疫情起于2002年12月底,历时半年结束。据相关报道显示,非典首例病人于2002年12月发病住院,但前期各地一直认为疫情并不严峻,4月初期国家旅游局仍发出通知“中国一切旅游活动正常进行”;4月中旬世界卫生组织继将北京列为疫区后,又将新加坡、中国台湾地区、加拿大多伦多、越南河内及疫情始爆发地区的中国广东省、山西省及香港列为疫区;而后非典疫情进入爆发期,北京启用小汤山医院进行集中诊治;5月下旬北京非典新增病例数降至个位;6月下旬中国内地非典疫情基本结束;7月13日全球非典患者人数、疑似病例人数均不再增长,非典疫情基本结束。

2003年非典大事记:2002年底首发病例,2003年4月全面公开防治,5月基本好转

日期 | 非典“大事记” |

2002/11/16 | 广东佛山发现首例非典病例(事后回溯) |

2002/12/15 | 首例非典报告病例病人黄杏初在广东河源入院 |

2003/2/9 | 广东省发现305例非典病人,其中广州市226例 |

2003/2/11 | 长钟南山院士首次公开指出非典可能是病毒亚型和变种引起 |

2003/2/26 | 军事医学科学院发现病毒颗粒并拍下清晰照片,确认为冠状病毒(4月9日国家卫生部确认了这一重大发现) |

2003/3/6 | 北京接报第一例输入性非典病例 |

2003/3/12 | WHO发出了全球警告,建议隔离治疗非典疑似病例 |

2003/3/15 | WHO将此次非典正式确定为严重急性呼吸系统综合征(SARS) |

2003/3/25 | 首位被患者传染而牺牲的医护人员——广东省中医院护士长叶欣殉职 |

2003/4/13 | 中国决定非典列入《中华人民共和国传染病防治法》法定传染病 |

2003/4/16 | 上证综指开始下跌WHO正式宣布非典的致病原为一种新的冠状病毒,并命名为SARS病毒 |

2003/4/19时 | 任国务院总理温家宝正式警告,瞒报少报疫情的官员将面临严厉处分 |

2003/4/20 | 北京市公布的非典确诊病例数从前一天的37例增至339例卫生部常务副部长高强、卫生部副部长朱庆生宣布实行“疫情一日一报制”中共中央宣布撤销北京市市长孟学农和卫生部部长张文康的党内职务 |

2003/4/21 | 国务院防治非典指挥部成立,国务院副总理吴仪任总指挥 |

2003/4/23 | 北京市通告对非典疫情重点区域采取隔离控制措施北京市宣布全市中小学从4月24日起停课两周 |

2003/4/26 | WHO公布全球28个国家和地区发现SARS病例4836例,死亡293人;其中中国26个省市报告SARS病例2753例,死亡122人 |

2003/4/28 | 上证综指企稳反弹军事医学科学院研制开发的非典预防药物基因工程人干扰素ω滴鼻剂进入临床研究 |

2003/5/1 | 经过8天的紧急筹建,非典临时性医院小汤山医院开始接收病人 |

2003/5/9 | 国务院总理温家宝签署国务院令,公布施行《突发公共卫生事件应急条例》北京市新增非典病例数首次减至50以内 |

2003/5/19 | 北京市新增非典病例数首次降至个位数 |

2003/5/23 | WHO解除到中国香港和广东的旅游警告深圳和香港的科研人员联合宣布从果子狸体内找到非典病毒前体 |

2003/5/29 | 证监会决定延长“五一”休市时间,将原定5月1日至5月5日的休市安排改为5月1日至5月9日休市并于5月12日开始 |

2003/6/1 | 卫生部宣布北京市防治非典型肺炎指挥部撤销 |

2003/6/8 | 北京市疫情统计现“四零”:确诊病例、疑似病例、既往疑似转确诊病例、既往确诊病例转为疑似病例数均为零 |

2003/6/13 | WHO解除到河北、内蒙古、山西、天津的旅游警告中国大陆疫情统计现“三零”:确诊病例、疑似病例、既往疑似转确诊病例数均为零 |

2003/6/24 | WHO解除到北京的旅游警告 |

2003/7/13 | 全球非典患者人数、疑似病例人数均不再增长,非典疫情基本结束 |

数据来源:公开资料整理

恢复经济增长政策主要针对受疫情影响较大行业

日期 | 主要部门/会议非典疫情后期恢复经济增长政策梳理 |

2003/5/7 | 国常会必须正确把握和处理好防治非典型肺炎和推动经济发展的关系,坚持一手抓防治非典型肺炎这件大事,一手抓经济建设这个中心不动摇。会议提出八项措施保持经济发展,其二要求加大投资力度,调整投资结构,已确定重大项目要加快建设进度 |

2003/5/9 | 国务院对受非典影响较大的娱乐、餐饮、旅店、民航、旅游、公路客运、水路客运、出租汽车等行业,自今年5月1日至9月30日实行减免行政事业性收费的政策劳动保障部不得解雇转移或遣送农民工 |

2003/5/12 | 财政部决定对受“非典”疫情影响严重的中央民航和旅游企业的短期贷款给予财政贴息 |

2003/5/23 | 发改委年内改革投融资体制,企业投资自主权扩大 |

2003/6/9 | 发改委下一步将出台一些针对中小企业的救助措施,关键是帮助企业恢复定单,启动市场需求 |

数据来源:公开资料整理

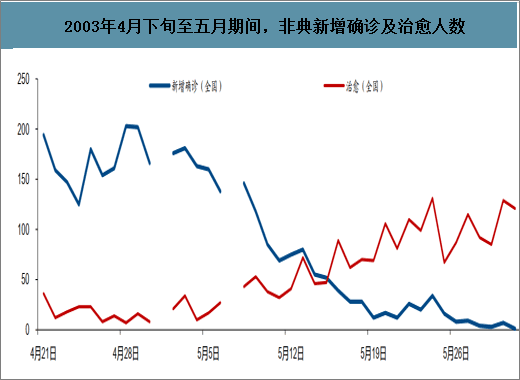

非典累计确诊人数5327例。根据卫生部新闻办2003年8月16日通报,非典肺炎疫情共波及我国24个省区市,共266个县和市(区),截至8月16日10时,我国内地累计报告非典型肺炎临床诊断病例共5327例,治愈出院4959例,死亡349例。4月20日开始,非典疫情实行“疫情一日一报制”,全国新增确诊人数在4月下旬-5月上旬维持高位,后续疫情得到明显控制,新增确诊人数明显走低,与此同时每日治愈出院人数持续走高,疫情逐步消退。

2003年4月下旬至五月期间,非典新增确诊及治愈人数

数据来源:公开资料整理

二 非典疫情对家电行业端和企业端影响有限

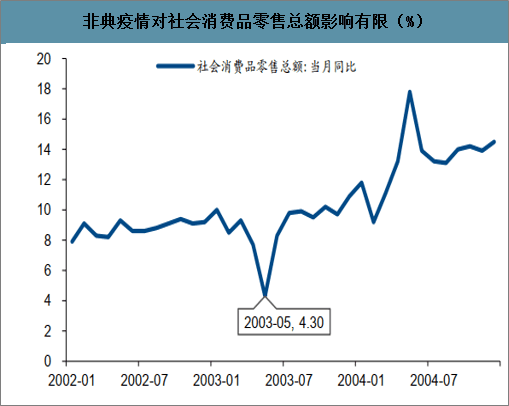

非典疫情爆发期影响当月社零数据,家用电器和音像器材类并不明显。非典疫情历时半年之久,但主要爆发期集中在4月下旬-5月上旬,从社零数据来看,非典疫情爆发下,2003年4月和5月的社会消费品零售总额当月同比明显下调,且于5月达到阶段性低点(4.30%),而后非典疫情逐步消退,社零单月同比逐渐回暖。

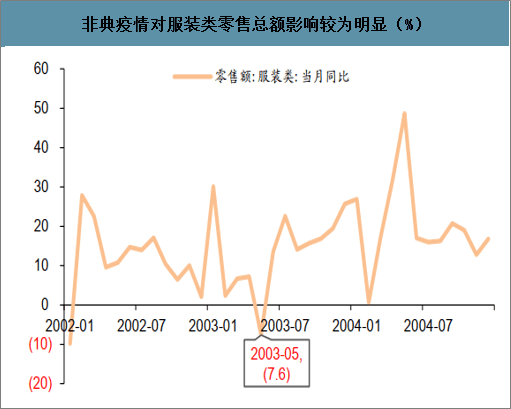

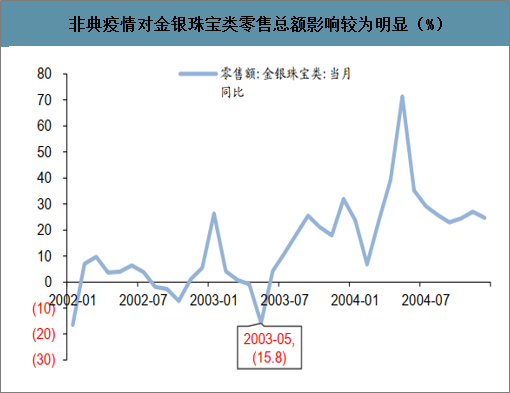

分类来看,家用电器和音像器材类零售额当月同比受疫情影响并不明显,2003年5月当月同比有所下探,但相较于去年同期(2002年5月)的同比表现及2003年内低点来说下调幅度并不明显;但非典疫情对服装类、金银珠宝类零售总额的影响较为明显,2003年5月两者当月同比分别为-7.6%和-15.8%,均为区间内相对低点。

非典疫情对社会消费品零售总额影响有限(%)

数据来源:公开资料整理

非典疫情对家电和音像器材类消费影响并不明显(%)

数据来源:公开资料整理

非典疫情对服装类零售总额影响较为明显(%)

数据来源:公开资料整理

非典疫情对金银珠宝类零售总额影响较为明显(%)

数据来源:公开资料整理

2003非典期间家电板块表现主要受行业基本面影响。2003年期间家电行业整体竞争激烈,产品价格下滑明显,且原材料价格上涨(铜与铝结算价格在2003年底较年初分别上涨46.39%和20.38%),叠加非典疫情,主要龙头公司2003Q2营收及业绩表现相对较弱。

白电龙头营业总收入(亿元)表现

- | 2003Q1 | 2003Q2 | 2003Q3 | 2003Q4 | ||||

营收(亿元) | 同比 | 营收(亿元) | 同比 | 营收(亿元) | 同比 | 营收(亿元) | 同比 | |

格力电器 | 16.18 | 60.40% | 31.9 | 29.50% | 27.36 | 40.90% | 24.99 | 54.70% |

美的电器 | 25.84 | 20.80% | 46.01 | 11.60% | 28.17 | 28.60% | 37.6 | 55.70% |

海尔智家 | 27.86 | 3.50% | 35.25 | -1.20% | 29.07 | -1.50% | 24.71 | 5.40% |

- | 2004Q1 | 2004Q2 | 2004Q3 | 2004Q4 | ||||

营收(亿元) | 同比 | 营收(亿元) | 同比 | 营收(亿元) | 同比 | 营收(亿元) | 同比 | |

格力电器 | 21.46 | 32.70% | 45.77 | 43.50% | 33.34 | 21.90% | 37.75 | 51.10% |

美的电器 | 40.48 | 56.70% | 58.06 | 26.20% | 47.64 | 69.10% | 45.82 | 21.90% |

海尔智家 | 32.33 | 16.10% | 54.23 | 53.90% | 36.31 | 24.90% | 30.12 | 21.90% |

数据来源:公开资料整理

白电龙头业绩(亿元)表现

- | 2003Q1 | 2003Q2 | 2003Q3 | 2003Q4 | ||||

归母净利润(亿元) | 同比 | 归母净利润(亿元) | 同比 | 归母净利润(亿元) | 同比 | 归母净利润(亿元) | 同比 | |

格力电器 | 0.7 | 19.50% | 1.16 | 5.40% | 1.13 | 10.00% | 0.38 | 47.50% |

美的电器 | 0.34 | -21.90% | 0.83 | 0.50% | 0.18 | -13.00% | 0.33 | 320.80% |

海尔智家 | 0.88 | -2.10% | 1.02 | -21.30% | 1.04 | -16.30% | 0.75 | 39.70% |

- | 2004Q1 | 2004Q2 | 2004Q3 | 2004Q4 | ||||

归母净利润(亿元) | 同比 | 归母净利润(亿元) | 同比 | 归母净利润(亿元) | 同比 | 归母净利润(亿元) | 同比 | |

格力电器 | 0.78 | 11.00% | 1.41 | 21.80% | 1.33 | 18.50% | 0.68 | 54.90% |

美的电器 | 0.4 | 16.10% | 1.3 | 57.60% | 0.49 | 173.80% | 1.08 | 225.20% |

海尔智家 | 0.88 | 0.10% | 1.03 | 0.70% | 0.95 | -8.70% | 0.84 | 11.60% |

数据来源:公开资料整理

2003年主要原材料价格明显走高

数据来源:公开资料整理

三、新型冠状病毒肺炎疫情爆发,家电材料走势如何?

智研咨询发布的《2020-2026年中国家电行业市场竞争状况及发展趋势研究报告》显示:2019年以来,家电市场受到诸多不利因素影响呈现不同程度下滑,渠道深度变革与下沉重组的步伐加快。9月23日,由中国家用电器商业协会主办的2019中国高端家电品牌G50峰会召开。家电市场持续低迷,渠道深度变革、消费升级与消费分级日趋严重的背景下,中国家用电器商业协会理事长彭宝泉认为,只有高端才有未来,低质低价没有出路;家电产业转型升级迫在眉睫,高端化、智慧化、品质化是必须选择的道路。

(一)新型冠状病毒肺炎疫情已构成国际关注的突发公共卫生事件

新型冠状病毒爆发,疫情已构成国际关注的突发公共卫生事件。根据2019年12月31日武汉卫健委通报,发现27例病例,但调查显示“未发现明显人传人现象,未发现医务人员感染”;2020年1月20日,国家卫健委高级别专家钟南山答记者问时肯定了存在人传人的情况且已有医务人员感染;2020年1月23日武汉实施封城举措;2020年1月31日世界卫生组织WHO确定此次疫情构成国际关注的突发公共卫生事件;截至2月1日18点,全国确诊病例11889例,疑似病例17988例,死亡259例,治愈255例,根据此数据,目前疫情死亡率2.18%。国际关注的突发公共卫生事件自2009年以来共宣布五次。自《国际卫生条例(2005)》生效以来,世界卫生组织共宣布五次“国际关注的突发公共卫生事件”,其中包括2009年4月的甲型H1N1、2014年5月的脊髓灰质炎疫情、

2014年8月的西非埃博拉病毒疫情、2016年2月的南美地区爆发的寨卡病毒疫情以及2019年7月的刚果(金)埃博拉病毒疫情。2020年1月31日,世界卫生组织宣布中国新型冠状病毒肺炎疫情构成国际关注的突发公共卫生事件,但不建议限制任何旅行和贸易。

(二)以非典为鉴,新冠疫情对家电影响如何?

以非典疫情为鉴:

1、短期市场下调或难以避免。根据非典疫情爆发期的市场表现,家电板块料将出现短期调整。此次疫情与非典相比,存在传染性大、致死率相对低、潜伏期长等特点,目前确诊人数已超过非典,且影响省市更为广泛,各地防护措施持续加码升级,开市后投资者或现恐慌情绪,短期板块下调料将难以避免。

2、新增确诊人数等可为疫情衡量重要指标,为投资提供部分参考意义。根据非典期间股市表现来看,在全国非典新增人数明显回落后,市场恐慌情绪有所缓解,A股市场各板块出现明显反弹,故建议关注此次疫情期间新增确诊人数等变化情况。

3、家电基本面良好,不改板块投资的长期信心。2003年期间家电行业竞争激烈,产业价格下调明显,且原材料价格上涨,行业格局仍有待清晰。但目前经过十余年的发展,我国家电行业格局清晰,行业集中度提升明显。目前市场存在多项利好因素驱动:

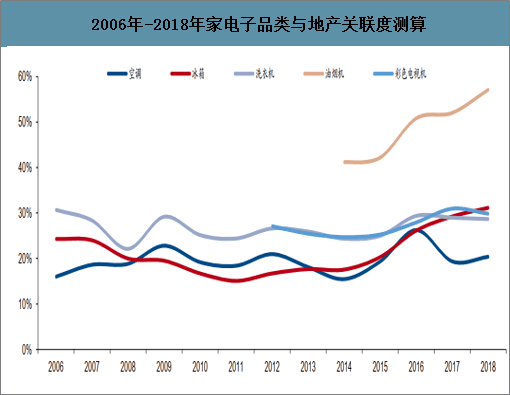

a.地产回暖竣工向好,料将推动家电行业需求回暖

家电行业处于地产下游,地产销量增长对家电产品的销售存在一定影响,其中对厨电的拉动效应最为明显。根据测算,厨电类与地产关联度最高,权重影响接近一半;空调、冰箱、洗衣机和电视等普及度较高的成熟品类与地产的关联度在15%-30%之间波动,受地产影响相对较小。

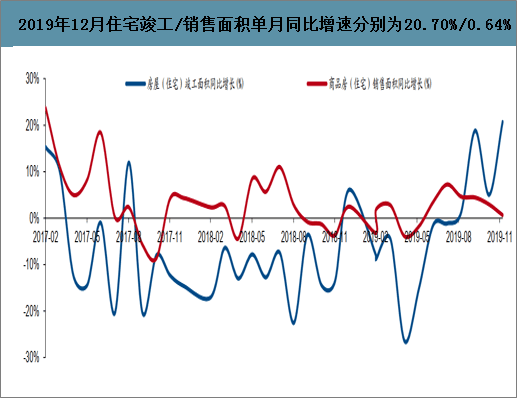

从竣工数据来看,今年9月以来住宅竣工面积当月同比就已扭负为正, 2019年12月商品房住宅销售面积当月值同比增长0.64%,成为自7月以来的连续第6个月正增长;住宅竣工面积当月值同比增长20.70%,延续9月以来的亮眼表现。竣工及销售数据均持续改善,将对家电行业整体需求形成一定拉动作用,未来家电内销出货量有望持续提振

2006年-2018年家电子品类与地产关联度测算

数据来源:公开资料整理

2019年12月住宅竣工/销售面积单月同比增速分别为20.70%/0.64%

数据来源:公开资料整理

b.主要原材料价格多下行明显

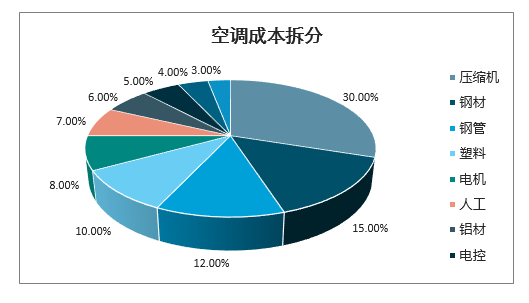

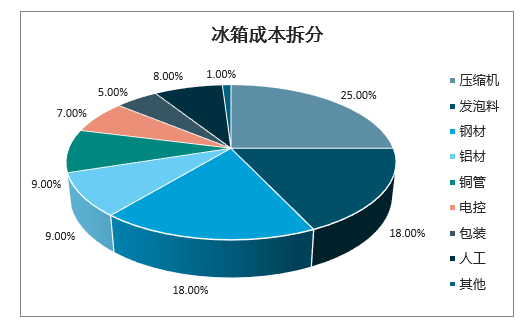

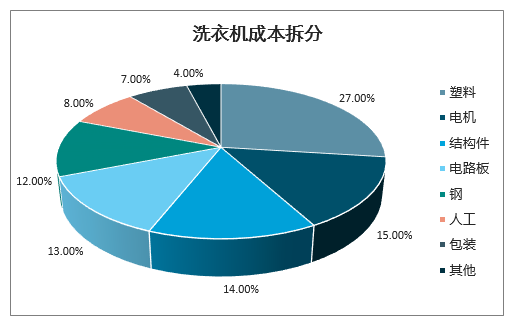

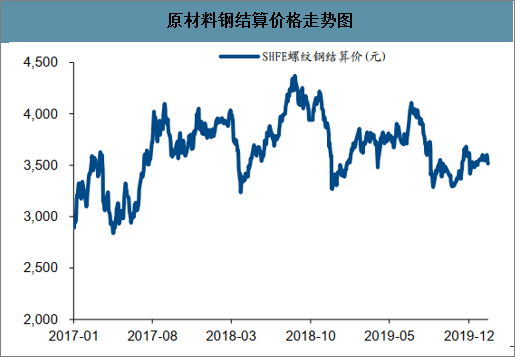

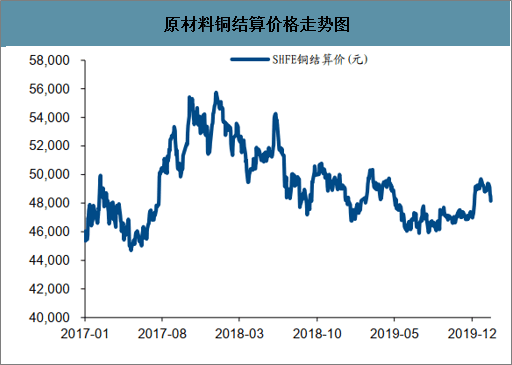

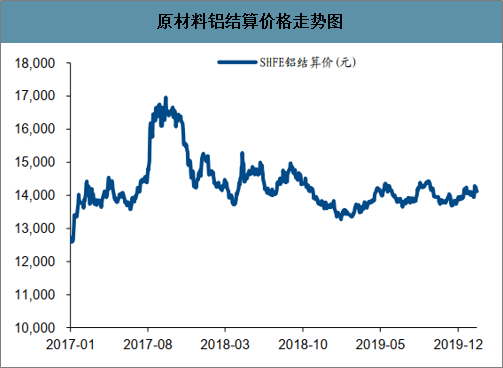

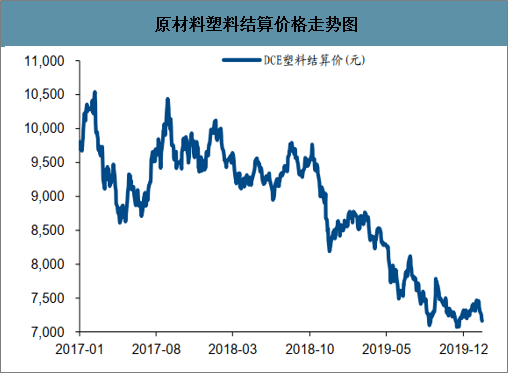

钢、铝、铜和塑料为家电产品主要原材料。家电产品中主要原材料包括钢材、铝材、铜材及塑料等,合计占比约为40%。原材料为营业成本重要构成,价格走势将明显影响公司的利润表现。具体品类来看,空调产品成本中除压缩机(30%)外,钢材、铜管、塑料及铝材分别占比15%、12%、10%和6%,该四者合计占比约43%,是其原材料的主要构成部分;冰箱产品成本中钢、铝、铜及塑料合计占比为39%;洗衣机产品中塑料为最为重要的原材料,占比高达27%,钢材也是重要原材料之一,占比达12%。分别选取SHFE螺纹钢、SHFE铜、SHFE铝及DCE塑料期货结算价格作为原材料成本跟踪指标:其中SHFE螺纹钢自2018年10月底出现下行拐点,至2020年1月23日价格下调16.69%;SHFE铝价格相较2018年8月底下滑5.64%;DCE塑料价格较2018年10月初下降25.44%;SHFE铜价格相较于2018年初下降12.86%。2019年7月至今原材料价格涨幅情况分别为:SHFE螺纹钢价格涨幅相较于19年7月-14.44%;SHFE铝价格涨幅+2.50%;DCE塑料价格涨幅-9.07%;SHFE铜价格涨幅+1.90%。总体而言,上游成本端主要原材料价格多下行明显,与2003年非典期间成本上涨背景大不同。

空调成本拆分

数据来源:公开资料整理

冰箱成本拆分

数据来源:公开资料整理

洗衣机成本拆分

数据来源:公开资料整理

原材料钢结算价格走势图

数据来源:公开资料整理

原材料铜结算价格走势图

数据来源:公开资料整理

原材料铝结算价格走势图

数据来源:公开资料整理

原材料塑料结算价格走势图

数据来源:公开资料整理

c、空调新能效标准落地将持续推动行业结构升级以及集中度提升

1月6日,国标委公告披露空调新能效标准将于2020年7月1日正式实施,新能效标准的落地有望带动变频、高能效类型空调份额进一步提升,促使产品结构向节能型空调升级,行业均价有望进一步提升。此外,预计空调新能效标准的实施将造成空调行业成本上涨,龙头品牌有望凭借规模优势降低成本的涨幅,而长尾品牌承担的成本涨幅预计将高于龙头品牌,因此随着低能效空调的淘汰,龙头品牌的优势地位及市场份额或将扩大,行业整体集中度有望进一步提升。

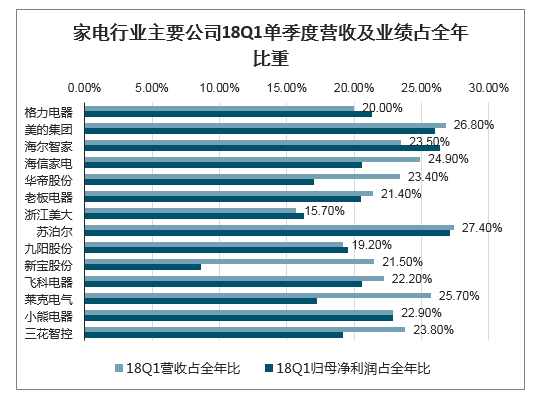

d、家电龙头业绩确定性较高且格局稳定,与2003年非典期间家电行业竞争激烈、格局未定背景大相径庭,

且多数公司Q1为淡季在全年贡献占比不高相比于2003年,目前我国家电行业竞争格局稳定,家电龙头业绩确定性较高,且预计此次疫情主要影响2020年第一季度表现,根据2018年分季度营收和业绩占比匡算,多数家电企业Q1收入和业绩在全年的贡献不足1/4,疫情对公司全年表现影响相对有限。

家电行业主要公司18Q1单季度营收及业绩占全年比重

数据来源:公开资料整理

e.多数家电企业仍以国内市场为主导,预计疫情对家电企业出口影响相对有限

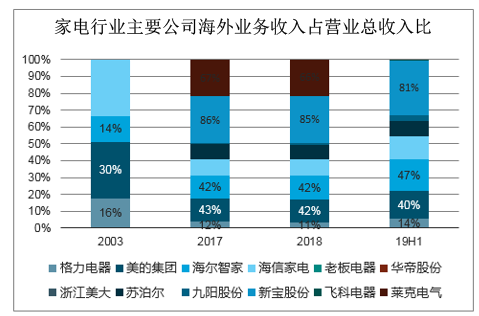

我国家电行业主要公司中多数企业以国内市场为主,海外收入占营业总收入的比重普遍较低。白电板块:格力电器海外占比最低,白电龙头美的集团和海尔智家占比相对较高,其中美的集团海外业务剔除库卡后纯家电出口预计影响有限,海尔智家海外启用自主品牌,以地产地销为主,影响较小。厨电板块:由于我国特色鲜明的烹饪方式,厨电产品并不具备普适性,且我国厨电产品保有量仍处低位,市场前景广阔,目前厨电龙头仍专注于国内市场,老板电器、华帝股份及浙江美大的海外收入占比均几近0%。小家电板块:新宝股份作为ODM小家电龙头,业务收入近8成来自海外市场;莱克电气以ODM起家,目前以自主品牌与ODM并行发展,海外收入占比超六成;苏泊尔受SEB集团全球协同发展影响,海外收入占比较高;而九阳、飞科电器海外收入占比较低,重心仍在国内市场。总体而言疫情对家电企业出口影响相对有限,对于海外收入占比较高的小家电公司建议跟踪后续进展。综合多因素来看,尽管疫情冲击下,板块短期下调或难以避免,但中长期来看,疫情对家电板块影响相对有限,后续随着疫情消退行业料将有所反弹,不改行业长期发展信心。

家电行业主要公司海外业务收入占营业总收入比

数据来源:公开资料整理

四、家电行业发展趋势分析

物联网时代,是万物互联的时代,市场无国界,品牌有归属,智慧是卡萨帝在物联网时代的核心基因。

家电产业转型升级迫在眉睫,家电行业通过数字化转型升级,坚定不移地选择高质量发展道路,整个家电行业要想实现高质量发展,就要调整品牌结构和产品结构。

家电产业需要低中高端产品共同发展,发展高端品牌是适应消费升级和产品分级的需求,也可拉动家电高新技术的发展;同时,协会也会扶持中低端产品发展。

高端产品需要技术、设计、精细化

近年来,家电行业热衷广告营销,许多企业邀请明星代言、电视剧植入,以及一些赛事赞助,企业对于品牌营销与产品技术之间的关系如何把握?

以吸尘器起家的莱克电气董事长倪祖根认为,产品与营销要相辅相成,产品好是本质,但近年来传播渠道分散,精准营销越来越难,需要学习。

数据显示,冰箱单价是行业的2.6倍,滚筒单价是行业的2.2倍、空调单价是行业的2.4倍。高端产品除了价格高之外,还需要有什么优势?

高端产品需要满足消费者的需求,光有技术不够,需要设计,更加协调与美感;还需要匠心,更加精细化的打磨。

家电产业高端化转型,高端产品的市场容量有多大?前景是否广阔?方太集团副总裁陈浩表示,各个品类的高端产品容量不同,但这几年国内高端产品的市场份额不断增长。

随着5G商用牌照的发放,各行业加5G的发展都是焦点。海尔集团中国区副总经理徐萌认为,5G可以让智能家居产品连接速度更快,海尔也从第一智能产品向智能家庭转变。

中国家用电器商业协会常务副秘书长张剑锋表示,中国家电产业整体向高端转型也是积极响应高质量发展的号召和发展高端制造业的要求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询