一、美国负实际利率背景下,量化宽松仍将持续,金价趋势上行

(一)金融属性决定金价走势,美元指数与金价负相关

20世纪70年代布雷顿森林体系解体后,美元与黄金脱钩,黄金定价体系发生变化,但仍是各国央行储备资产,具备准货币属性,因此其定价仍取决于金融属性。按照购买力平价理论,当美元贬值时(购买力下降),购买单位商品所需要的美元增加,而黄金是一种非孽息资产,其具备内在价值(单位黄金所能兑换的商品数量不变),则以美元标价的黄金价格上涨,因此金价与美元存在负相关关系。

1971-2020年美元指数与伦敦现货黄金价格走势(美元/盎司)

数据来源:公开资料整理

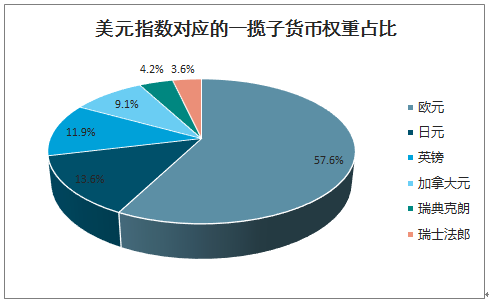

智研咨询发布的《2020-2026年中国黄金行业市场行情监测及投资发展潜力报告》数据显示:金价与美元指数的负相关关系体现的就是黄金的“抗通胀(货币超发所带来的货”币贬值),但这种“抗通胀”仅体现在美元经济体,非美经济体是通过货币超发造成的外汇贬值而造成金价上涨,黄金仍是一种美国“货币”。由于美元指数体现的是美元对一揽子货币的涨跌,因此判断美元指数要综合美国和其他经济体的货币的变动,即绝对值和相对值相结合。绝对值来看,美元的强弱取决于美国经济资本回报率,核心指标为美国十年期国债实际收益率,观察指标为PCE和失业率。相对角度来看,观察美元指数需从非美经济体对美国经济的相对强与弱来看,即当美国经济下行时,其具有外溢效应,如果非美经济体表现更弱,则美元指数仍会走强。因此,我们说美元指数的涨跌方向由美国经济表现决定,但其涨跌的斜率由非美经济体(美元指数一揽子货币中的经济体,下同)的表现决定。

美元指数对应的一揽子货币权重占比

数据来源:公开资料整理

美元的价格表现为利率。当利率上升时,代表美元价值增加,因此实际利率的上行伴随美元指数的上行和金价的下跌。而利率的背后实际上是各经济体的资本回报率。当利率上行时,代表的是整个经济体的资本回报率在增加,黄金作为非孽息资产,配置需求下降;当利率下行时,代表的是整个经济体的资本回报率在下降,同样的,黄金作为非孽息资产,其投资和资产配置的吸引力将会明显提升。

金价与美国国债实际收益率呈负相关关系(%,美元/盎司)

数据来源:公开资料整理

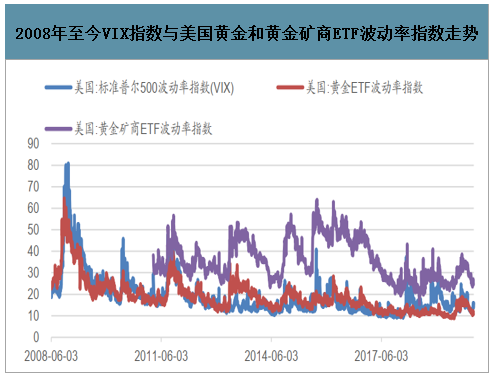

同时,黄金作为一种全球公认的“准货币”,其在发生政治军事动荡、自然灾害、金融市场“黑天鹅”等情况下充当了一种避险资产的角色。当股票市场出现恐慌的时候,黄金ETF和黄金股票的波动性也加大,呈现相同趋势;但在黄金股票的涨跌趋势方面,其与VIX指数并未呈现明确的趋同趋势,因为VIX指数更多的是由短期事件性因素引发的波动性,其更容易在短期之内消除,难以对金价形成趋势性涨跌的支撑。因此,我们认为VIX指数或者说避险情绪能够带来黄金及黄金股票的交易性投资机会,但不能带来趋势性投资机会。

2008年至今VIX指数与美国黄金和黄金矿商ETF波动率指数走势

数据来源:公开资料整理

(二)非美经济体的相对弱势叠加避险,美元指数与金价阶段性同向上涨

受益于特朗普17年开始推行的减税政策,吸引美元资本的大幅回流,也推动美国GDP增速维持高位,美元指数也持续走高。而随着美联储货币政策的转向,尽管美联储暂停降息步伐,但据美国劳工部2月20日公布的数据,美国上周初请失业金人数为21.0万人,前值为20.5万人,预测值为21.0万人;美国1月核心PPI年率现值为1.7%,前值为1.1%,预测值为1.3%;美国1月未季调CPI年率为2.5%,前值为2.3%,预测值为2.4%,数据显示美国经济短期比较平稳,而且目前未出现疫情在美国大规模扩散的迹象。

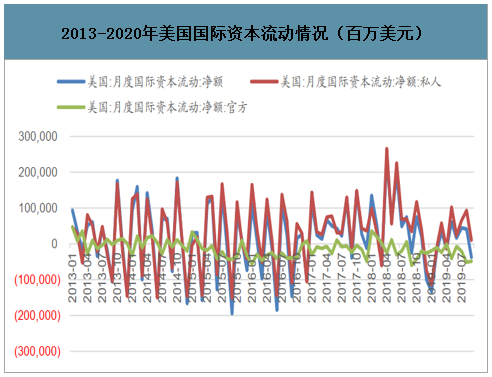

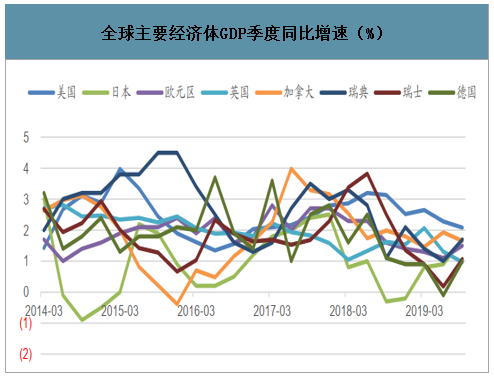

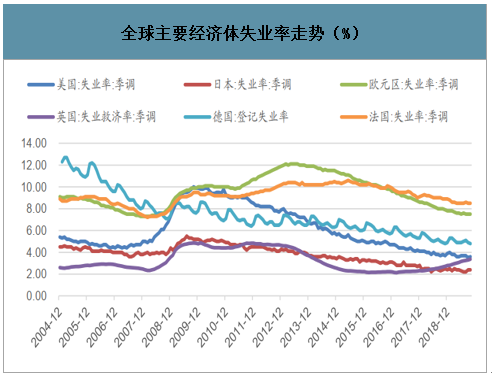

同时,相对来看,欧元区、英国、瑞典、瑞士等国的经济增速从18年以来持续疲软,尤其是英国受脱欧的影响,其失业率逐步走高,英镑兑美元持续走弱;此次中国新冠疫情对中国的制造业开工产生了一定影响,日本近期也出现了疫情范围扩大的迹象,引发市场对日本经济的担忧,日元兑美元也持续走弱。因此,短期来看,欧洲和日本经济增速的担忧叠加市场的避险情绪,全球风险资产向美元和黄金流入,美元与金价出现阶段性同向上涨。

2013-2020年美国国际资本流动情况(百万美元)

数据来源:公开资料整理

全球主要经济体GDP季度同比增速(%)

数据来源:公开资料整理

全球主要经济体失业率走势(%)

数据来源:公开资料整理

(三)美国负实际利率意味着美国经济或步入周期尾声,金价趋势上行

美联储加息和降息引起的美元和金价的涨跌是一种方向预期。即,美联储相机抉择,加息代表经济向好(资本回报率上升,金价跌),降息代表经济恶化(资本回报下降,金价涨)。从美联储核心关注的PCE和失业率数据来看,美国经济持续坚挺,但这是美国减税的财政政策和量化宽松的货币政策共同刺激的结果。

1948-2019年美国失业率和核心PCE走势(%)

数据来源:公开资料整理

2000-2020年美国ADP就业人数与新增就业人数情况(千人)

数据来源:公开资料整理

美联储3月维持当前利率在1.50%-1.75%区间的概率为90%,降息25个基点的概率为10%,加息25个基点的概率为0;到4月维持当前利率在1.50%-1.75%的概率为70.7%,降息25个基点的概率为27.1%,降息50个基点的概率为2.1%,意味着美联储降息的市场预期在走强。其背后是美国经济在实现财政和货币双刺激的情况下,已经走完了一轮完整的经济周期,美国十年期国债实际收益率已经步入了负实际利率时代。

2003年至今美国十年期国债实际收益率走势(%)

数据来源:公开资料整理

而进入19年下半年,美联储再次开始扩张资产负债表,但Markit制造业PMI指数在经历短暂几个月的反弹后,继续开始走低,显示美国经济后续增长乏力,市场对于美联储继续降息和扩大资产负债表的预期将持续走强,美国十年期国债实际收益率面临进一步下行压力,美元与黄金同向上涨的局面将改变,金价趋势仍将上行。

2002-2020年美联储资产负债表情况(百万美元)

数据来源:公开资料整理

2012-2020年美国Markit制造业PMI指数走势

数据来源:公开资料整理

二、疫情影响下,贵金属板块具有超额收益

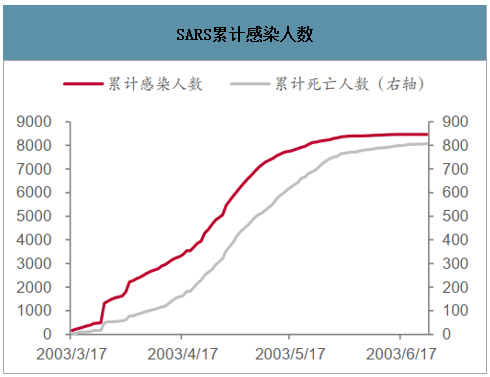

2020年1月20日以后,新型冠状病毒肺炎逐渐进入爆发期,1月30日,世界卫生组织(WHO)将新型冠状病毒感染的肺炎疫情定性为国际关注的突发公共卫生事件(PHEIC),截至2月18日24时,31个省(自治区、直辖市)和新疆生产建设兵团累计报告确诊病例74185例,累计死亡病例2004例。当前新型冠状病毒引起的肺炎事件所处的发展阶段可对应非典事件的第二阶段(爆发阶段)。

SARS累计感染人数

数据来源:公开资料整理

新冠病毒肺炎累计感染人数

数据来源:公开资料整理

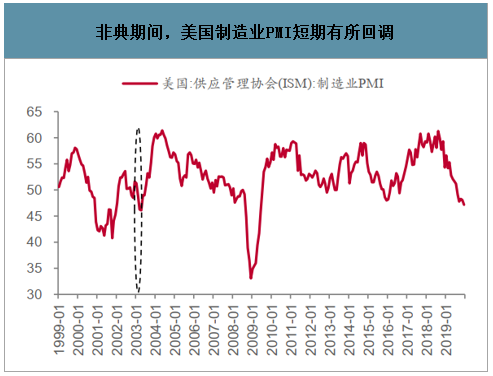

“避险情绪+经济转弱预期”驱动贵金属价格上行,贵金属板块有望获得超额收益。回顾2003年非典期间,中国2013年2季度GDP增速降至9.1%,美国制造业PMI也一度在2003年4月份创出46.10的新低,经济短期下行压力较大,因此黄金价格在非典爆发阶段上涨了12.19%,黄金股也出现了明显的相对收益。更为重要的是,当前与非典期间所处的经济周期不同,03年非典发生于经济上行周期,当前为基钦周期处于探底回升阶段,面临着更为复杂的宏观局面,未来或将延续“经济下行+货币政策宽松”的宏观环境。我们认为,贵金属板块具备较优的风险收益比。

非典期间,中美GDP短暂回调

数据来源:公开资料整理

非典期间,美国制造业PMI短期有所回调

数据来源:公开资料整理

从中期来看,黄金上行大趋势仍未走完,目前仍处于上涨周期的第一阶段。在我们的研究框架中,贵金属价格与美国真实收益率指标(USA10yTIPSyield)有着明显而稳定的负相关性(R2=0.93),美国真实收益率是决定金价趋势的核心变量。通常,真实收益率回落有两个阶段,第一阶段真实收益率下行的主要驱动来自国债收益率的回落,第二阶段真实收益率下行的驱动力主要是复苏趋势下通胀预期的抬头。2019年四季度我们看到黄金上涨的逻辑逐渐转归第二阶段,但疫情影响下,黄金短期上涨逻辑又摆动至第一阶段。

Comex黄金&TIPS走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国黄金行业发展模式分析及未来前景规划报告

《2026-2032年中国黄金行业发展模式分析及未来前景规划报告》共十三章, 包含2021-2025年黄金首饰行业分析,重点企业经营状况分析,中国黄金行业的投资潜力及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国黄金行业发展全景分析(附产业链、产销量、销售结构、上市企业、竞争梯队、企业销售额):投资属性已成为国内黄金市场的核心主导[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)