一、全球半导体设备行业开始复苏

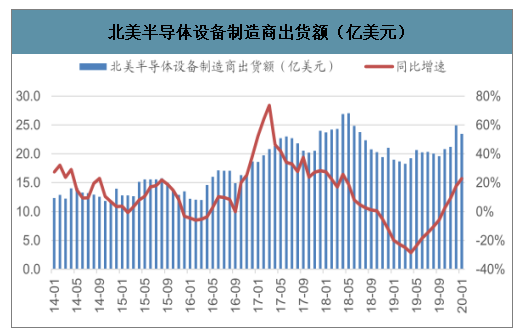

北美半导体设备制造商 北美半导体设备制造商20 年1月出货同比高增长 月出货同比高增长。2020年1月北美半导体设备制造商出货金额20.45亿美元,同比增长22.9%。自2019年5月以来北美半导体设备制造商出货额降幅逐渐收窄、并逐步增速转正。当前已经连续4个月增速持续回升、增速提升显著,且今年1月出货额绝对值是历年来1月出货额的次高水平(最高为2018年1月的23.70亿元)。全球半导体设备行业正迎来复苏。

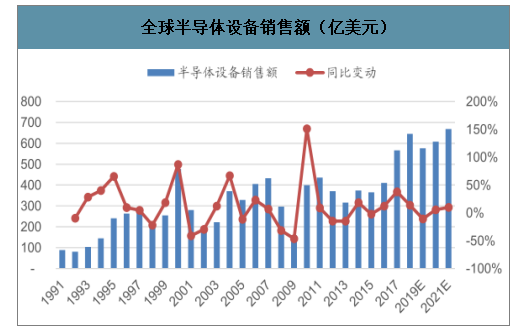

预计2019年全球半导体设备市场576亿美元,同比下降10.5%;预计2020年重回增长达到608亿美元,同比增长5.5%;预计2021年全球销售额将进一步增长9.8%,达到668亿美元,创下历史新高,并且到2021年,中国大陆将成为半导体设备的最大市场,规模达164.4亿美元。

北美半导体设备制造商出货额(亿美元)

数据来源:公开资料整理

全球半导体设备销售额(亿美元)

数据来源:公开资料整理

预计2019年全球半导体销售额为4090亿美元,同比下滑12.8%。其中存储器销售额1059亿美元,同比下降33%;模拟半导体销售额541亿美元,同比下降7.9%;微处理器657亿美元,同比下降2.3%;逻辑元件1046亿美元,同比下降4.3%。对2020年全球半导体市场发展持乐观态度。预计2020年半导体有望逐渐恢复增长,全球销售额将增加5.9%,达到4330亿.27亿美元。

由于5G正式进入商用阶段,再加上数据中心相关投资的恢复以及新一代游戏机即将推出,2020年半导体市场增速有望转负为正,包括模拟半导体、微处理器、传感器、芯片、内存等产品,都有望重新迎来正增长。

全球半导体销售额(亿美元)

数据来源:公开资料整理

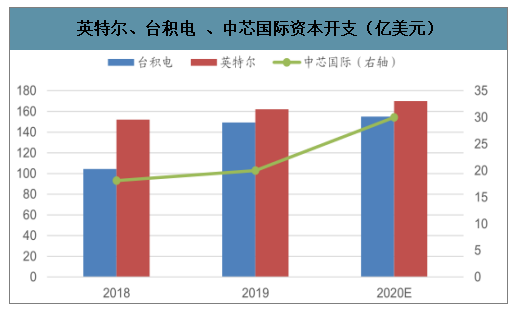

从全球半导体行业投资结构看,逻辑晶圆厂商投资积极(包括IDM厂商与晶圆代工厂),是带动此轮全球半导体设备行业进入新一轮增长期的主要动力,而存储器投资启动迟缓。

由于5G、高效能运算(HPC)等推动先进逻辑制程市场需求、中长期看成长动能充足,2019年包括台积电、英特尔、三星晶圆代工等资本支出都创下新高,并且对未来几年资本开支维持乐观。

由于内存价格在2018-2019年的大幅下跌,包括美光、SK海力士等大厂都削减了2019年资本支出。

英特尔、台积电 、中芯国际资本开支(亿美元)

数据来源:公开资料整理

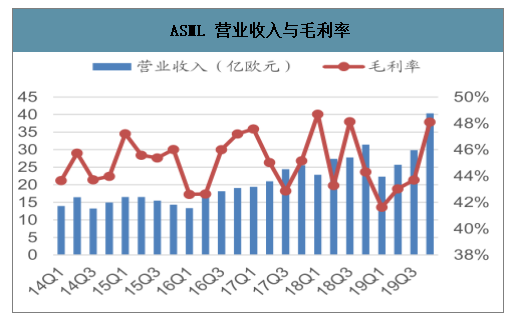

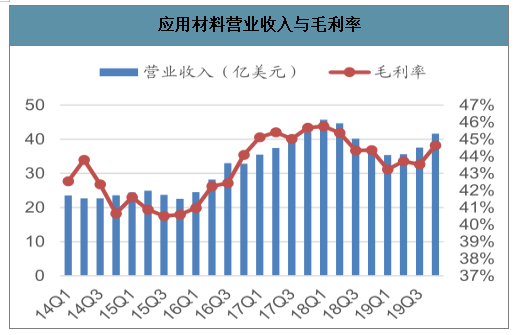

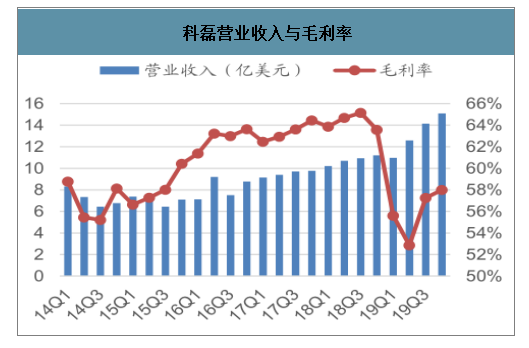

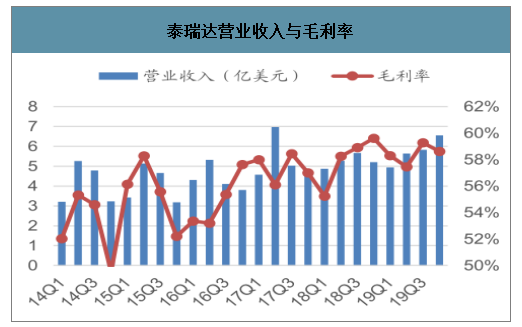

海外半导体设备巨头迎来业绩向上拐点 , 主要是逻辑客户需求带动 ,而存储器客户需求有企稳现象。包括ASML、科天半导体、泰瑞达、东京电子等19Q4收入均实现环比及同比正增长,同时毛利率迎来回升。总体上,需求的增长动力来自逻辑客户,存储器客户收入仍在下滑。但处在设备链条前端的光刻机情况看,存储器客户的需求有企稳现象。

科磊2019Q4实现营收15.09亿美元,同比增35%(连续4个季度增速上行);实现Non-GAAP净利润4.22亿元,同比增13%。收入细分领域方面,Foundry增长强劲,Memory仍处负增长。Semiconductor Process Control(SPC,占总营收83%)中,Memory占比40%(YoY -25%,连续5个季度负增长),Foundry 占比52%(YoY+148%),Logic占比8%(YoY -39%)。

东京电子2019Q4实现营收约2954亿日元(YoY +10%),毛利率39.8%,归母净利润493亿日元(YoY +1%),同时营收和利润同比增速均扭转了前3个季度的负增长态势转负为正。按下游领域来分(仅针对SPE,FPD营收不分类),DRAM设备占比13%(YoY -21%),Non-volatile Memory设备占比14%(YoY -45%),Foundry设备占比19%(YoY +270%),MPU/AP等设备占比25%(YoY +140%)。

ASML 营业收入与毛利率

数据来源:公开资料整理

应用材料营业收入与毛利率

数据来源:公开资料整理

科磊营业收入与毛利率

数据来源:公开资料整理

泰瑞达营业收入与毛利率

数据来源:公开资料整理

二、国内现状及格局

智研咨询发布的《2020-2026年中国半导体设备行业发展现状调查及投资发展潜力报告》数据显示:2019年底我国12英寸晶圆制造厂装机产能约90万片,较2018年增长50%;8英寸晶圆制造厂装机产能约100万片,较2018年增长10%;6英寸晶圆制造厂装机产能约230万片,较2018年增长15%;5英寸晶圆制造厂装机产能约80万片,较2018年下降11%;4英寸晶圆制造厂装机产能约260万片,较2018年增长30%;3英寸晶圆制造厂装机产能约40万片,较2018年下降20%。

国内晶圆厂截止2019 年底装机产能(万片/月)

数据来源:公开资料整理

国内半导体设备行业将充分受益逻辑厂与存储器厂双倍投资强度。

晶圆代工厂。代工模式的核心在于“服务”,晶圆代工厂通常提供一个工艺技术平台,根据客户需求提供客制化产品与服务,发展壮大的关键在于覆盖更多的客户、满足客户更多的需求,因而晶圆代工厂的扩厂也是为了匹配客户需求、通常是顺应市场需求发展趋势的。当市场需求旺盛时,积极的资本开支以满足日益增长的下游需求,也是公司未来成长的动力。面向客户需求,晶圆代工厂的产能扩张情景主要有2类:(1)产能需求。即现有产能利用饱满,为匹配客户产能需求而扩大产能。(2)工艺需求。即为满足客户更多需求或者扩大客户覆盖面,进行工艺升级而新增产能。

2019年以来行业的积极变化是,产业景气度持续攀升,晶圆代工厂产能利用率不断提升,促使代工厂积极规划资本开支。以中芯国际为例,根据公司季度报告,中芯国际19Q4的产能利用率进一步提升至98.8%,公司计划2020年资本开支31亿美元,较2019年的20亿美元大幅提升。

存储器厂。与代工厂不同,存储器厂采用IDM模式,直接提供半导体产品。由于存储芯片技术标准化程度高,各家厂商的产品容量、封装形式都遵循标准的接口,性能也无太大差别,在同质化竞争情况下,存储厂商通过提升制造工艺,提供制造产能,利用规模优势降低成本,从而赢得市场。为了提高竞争力、抢占市场份额,存储器厂可能采取逆市扩张的策略。

当前中国存储器产业面临重大机遇,促使国内存储器厂商积极进行工艺研发与产能建设,长期性与规模性的下游投资将对国产装备创造极佳的成长环境。其中长江存储与合肥长鑫都将在2020年进入积极的产能爬坡期,预期将促使设备需求大幅增长。19年Q4长江存储产能2万片/月(12英寸),20年底有望扩产至7万片/月;合肥长鑫目前产能2万片/月,预计2020年第一季度末达到4万片/月。

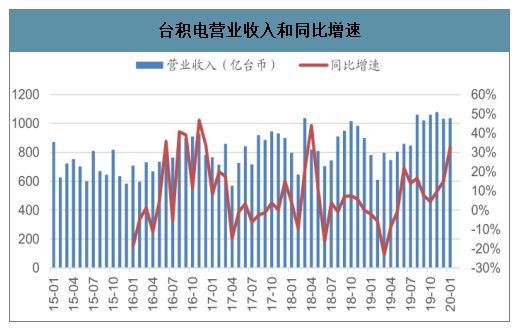

1、台积电

台积电营业收入和同比增速

数据来源:公开资料整理

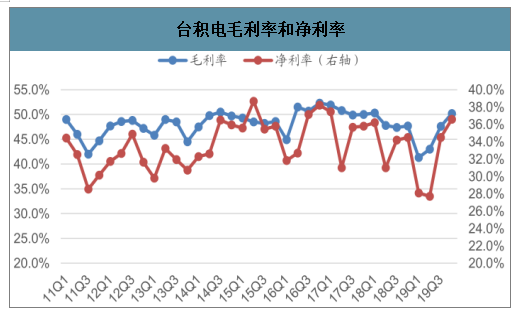

台积电毛利率和净利率

数据来源:公开资料整理

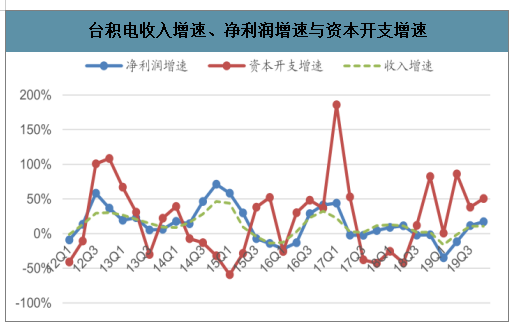

2019年全球半导体行业(不包括存储器)收入下滑3%,晶圆代工行业收入持平,公司全年收入(美元口径)增长1.3%超过行业整体水平。展望2020年,公司预计全球半导体行业(不包括存储器)收入增长8%,晶圆代工行业收入增长17%,公司有信心实现超过行业整体的增速水平。在5G和HPC的推动下,公司预计其未来收入复合增速有望于原有5%~10%目标的上限附近。

台积电收入增长周期大致在2年左右,每一轮周期收入增速的订单通常对应着当时先进制程收入占比达到40%~50%水平。5G 及 HPC 芯片因为要处理大量资料传输及运算,功耗大幅提升,所以需要采用 7 纳米或 5 纳米等先进制程。随着5G商用持续推进,从2019年4季度开始,基地台及智慧型手机芯片的晶圆代工需求强劲增加,至于 5G 带来的大数据分析需求也让 HPC 芯片的晶圆代工订单大增。

19Q4台积电晶圆收入中7nm收入占比已经达到35%,10nm占比1%,16nm占比20%,先进制程收入占比合计达到56%,相比Q3的51%继续大幅提升。根据台积电19Q4业绩报告,公司预计2020年上半年实现5nm量产,下半年在移动终端和HPC的需求下将快速扩产,2020年全年预计5nm贡献晶圆收入的10%。

台积电作为全球晶圆代工行业龙头,其资本开支计划往往顺应下游需求,当下游需求旺盛,则大幅提高资本开支,包括从产能以及先进工艺方面来满足日益增长的下游需求。

基于对未来5G和HPC持续对先进制程产生强烈需求的判断,Q3法说会上台积电将2019年全年资本开支指引由10~11亿美元大幅上修至14~15亿美元,Q4公司投入资本开支56亿美元,2019年全年资本开支达到149亿美元接近指引上限。展望2020年,公司规划资本开支区间在150~160亿美元区间,其中80%用于投入7nm及以下先进制程。

台积电收入增速、净利润增速与资本开支增速

数据来源:公开资料整理

2、中芯国际

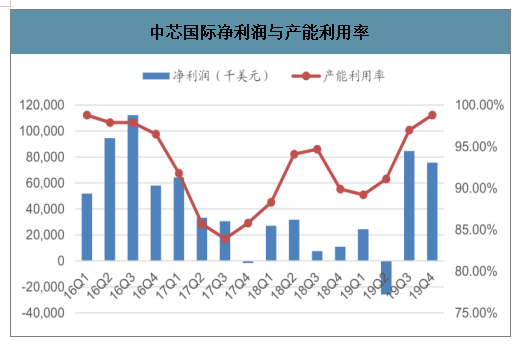

由于TWS、多摄像头、超薄指纹识别等持续渗透,中芯国际的CIS、Power IC、Fingerprint IC、Bluetooth IC以及Specialty Memory等产品下游需求保持旺盛,产业景气度持续攀升,公司产能利用率持续提升。

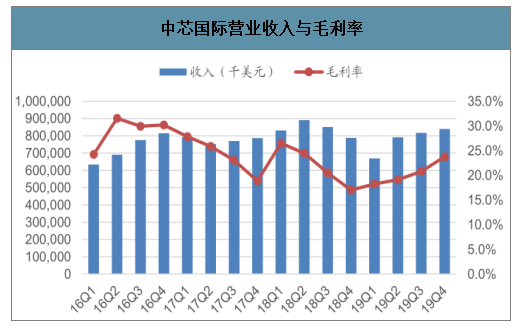

2019Q4公司产能利用率达到98.8%,已经是2016年以来最高水平,较上一季度继续提升1.8个百分点,较上年同期提升8.9个百分点。2019Q4中芯国际实现营业收入8.39亿美元,同比增长6.6%,结束了连续3个季度的持续下滑;2019Q4公司毛利率23.8%,较上一季度提高3.0个百分点,较上年同期提高6.8个百分点,主要得益于产能利用率的持续提升。根据19Q4业绩报告,预计2020年将重启成长。目前看一季度营收比季节性来得好。2020Q1公司收入指引仍保持环比增长(2%~2%),得益于成熟制程产能利用率的持续满载;毛利率指引略有下滑(由23.8%下滑至21%~23%),下滑主要由于14nm产能开始爬坡。

中芯国际净利润与产能利用率

数据来源:公开资料整理

中芯国际营业收入与毛利率

数据来源:公开资料整理

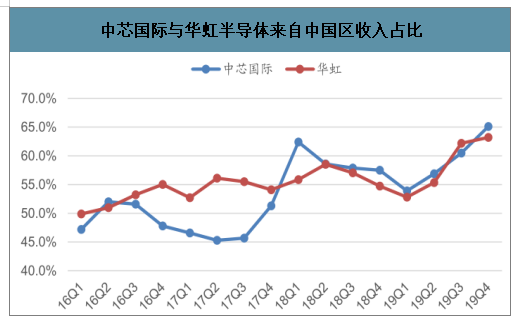

半导体国产化持续加速。2019Q4中芯国际与华虹半导体营业收入中,来自中国区收入占比分别达到65.1%、63.2%,分别较2019Q1提高11.2个百分点、10.4个百分点,显示半导体国产化进程加速。

中芯国际与华虹半导体来自中国区收入占比

数据来源:公开资料整理

2019Q4中芯国际资本开支4.92亿美元,2019年全年资本开支20.29亿美元,略高于2018年资本开支18.13亿美元,接近公司在2018Q4给出的19年资本开支指引21亿美元。为了顺应下游客户需求,公司在季报中提出,将启动新一轮资本支出计划,公司计划2020年用于晶圆厂运作的资本开支约为31亿美元,其中20亿美元用于扩充拥有多数股权的上海300mm晶圆厂产能,上年为12亿美元;5亿美元用于扩充多数股权的北京300mm晶圆厂产能,上年该项资本支出计划为2亿美元。

2019年9月华虹无锡厂12寸线建成投片,开始55纳米芯片产品制造,该项目总投资100亿美元,月产能4万片。该项目于18年3月开工,目前已完成1万片产能所需的设备安装和调试,通线投产后将迅速爬坡,形成量产能力。

2019年公司用于华虹无锡12寸厂的资本开支合计7.91亿美元;用于华虹宏力8寸厂的资本开支合计1.31亿美元。由于产业景气度回暖及成熟制程需求良好,华虹半导体产能利用率从2019Q1的87.3%提升至2019Q3的96.5%。2019Q4公司的产能利用率下滑至88.0%,主要是受无锡12寸厂在19Q4投产影响,其中8寸厂产能利用率92.5%、12寸厂产能利用率31.6%。

先进与成熟工艺扩产并行,国产装备各展风采下游需求旺盛叠加国产化趋势,国内晶圆代工市场景气上行,产能利用率攀升,推动代工厂积极扩产。当前国内晶圆代工厂呈现先进与成熟工艺扩产并行的状态,为国产状态发展提供了充分的空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体设备电源行业市场竞争态势及未来趋势研判报告

《2026-2032年中国半导体设备电源行业市场竞争态势及未来趋势研判报告》共八章,包含中国半导体设备电源行业链结构及全产业链布局状况研究,中国半导体设备电源行业重点企业布局案例研究,中国半导体设备电源行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国半导体专用设备行业全景速览:半导体工艺技术进步推动行业高精密化与高集成化发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)