粉末冶金是一种制取金属粉末以及用金属或合金(或金属粉末与非金属粉末的混合物)的粉末作为原料,经过成形和烧结获得零件制品的工艺过程。广义粉末冶金包含粉末冶金机械零件、硬质合金和高温合金等,狭义一般仅粉末冶金机械零件,主要有传统法(PM)、金属注射成型(MIM)和等静压(IP)等工艺。

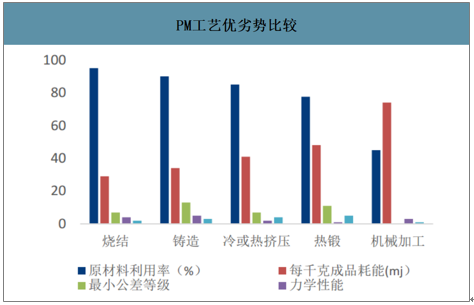

PM生产工艺主要包含制粉、成型、烧结和后处理等工序。和其他金属成型工艺比较,PM更适用于小尺寸精密结构件。从性能上看,其复杂度低、精度较高和力学性能好。从经济性看,其原材料利用率高、成品耗能低等优势。

PM生产工艺

数据来源:公开资料整理

PM工艺优劣势比较

数据来源:公开资料整理

产品种类齐全、广泛用于汽车等领域。产品大多数重量小于2.27千克,也可以生产重达15.89千克的零件。目前,全世界用于汽车上的粉末冶金零部件超过1000多种。同时,在空调和冰箱等家电的压缩机轴承等也取得了突飞猛进的发展。

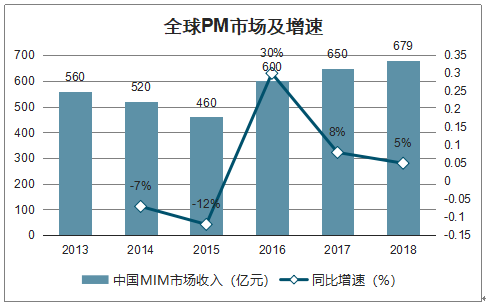

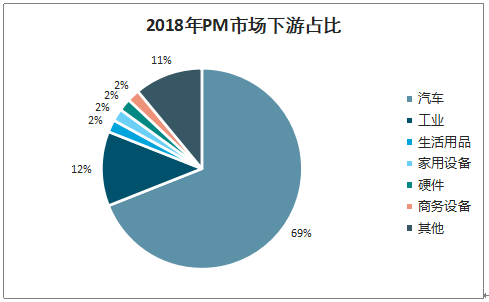

PM行业中低速增长、汽车占近七成;2013-2018年行业复合增速为3.92%。2018年全球PM市场为679亿元,同比增长4%。其中,汽车行业占69%,一直为PM行业的最大下游。

全球PM市场及增速

数据来源:公开资料整理

2018年PM市场下游占比

数据来源:公开资料整理

美国单辆车用量大、中国仍有提升空间。2018年,美国、欧洲、日本和中国单辆汽车PM用量分别为20.3千克、9.5千克、8.8千克和3.68千克,较2008年分别增加7%、6%、10%和32%。美国遥遥领先主要因其大排量SUV和皮卡占汽车销量的比重大,但增速已经不大。欧日单辆车用量高于中国,增长也十分缓慢。过去十年中国年复合增速为5.77%,但用量仍远低于美欧日,未来仍有一定的提升空间。

智研咨询发布的《2020-2026年中国粉末冶金行业市场需求潜力及战略咨询研究报告》数据显示:2008-2018年行业复合增速为6.28%,主要因中国高增长带动。2018年全球汽车产量9563万辆,同比下降1.71%。未来,随着中国进入中低速增长,全球增速也将进一步下滑,全球汽车进入中低速增长期。

美欧日中单辆汽车粉末用量

数据来源:公开资料整理

全球汽车产量及同比

数据来源:公开资料整理

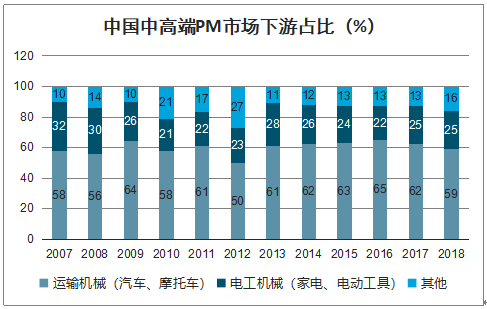

PM行业步入负增长、消费高度依赖汽车摩托和家电:2013-2018年中高端市场复合增速为4.01%。其中,出口虽占比持续提升,但内销仍占80%以上。在2018年零增长后,2019年前三季度大幅下滑近9%至49.9亿元。其中,内销41.6亿元,下滑8.6%;出口8.3亿元,增长3.8%。按下游应用领域看,运输机械(汽车、摩托车)和电动机械(家电、电动工具)占需求的比重一直在60%~70%和20%~30%之间,为两大主导消费领域。按下游具体产品看,2018年汽车、家电(冰箱和空调)和摩托车分别占需求的55%、19%和15%,合计占比高达89%。

中国中高端PM市场及增速

数据来源:公开资料整理

中国中高端PM市场下游占比(%)

数据来源:公开资料整理

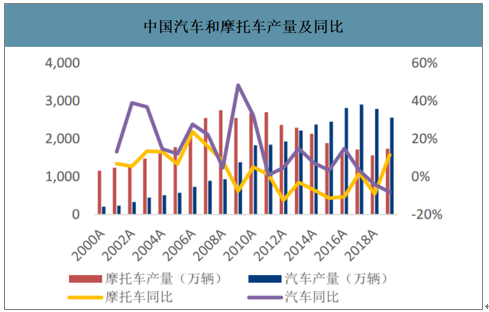

汽车和家电等主要下游增速呈放缓趋势。汽车:过去二十年产量年复合增速为13.4%。2017年产量达到2902万辆后开始下降,2018年和2019年分别下降4.1%和8.2%。因节能减排要求持续提高、VVT/VCT等普及对冲了部分汽车产量下滑的影响。摩托车:过去二十年,产量年复合增长率为2%。自2011年产量达到2701万辆后不断下滑。

2019年市场回暖增速达11%,主要因“国四”标准和《车辆购置税法》实施带动电动摩托车需求增加。空调:过去十七年,产量年复合增速为8.2%。增速整体呈放缓趋势,2019年增速仅为1%。冰箱:过去二十年,产量年复合增长率为9.5%。自2011年产量达到8699万台后呈下降趋势。

中国汽车和摩托车产量及同比

数据来源:公开资料整理

中国空调和冰箱产量及同比

数据来源:公开资料整理

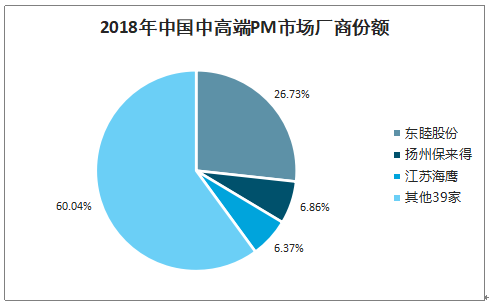

目前,中国PM企业有五六百家,多数为小型企业,规模小、技术水平低、产品附加值低、盈利差。其中,42家大中型企业组成行业协会,主要占据中高端市场。2018年中高端市场中,东睦股份、扬州保来得和江苏海鹰分别占27%、7%和6%,位居前三位。

2018年中国中高端PM市场厂商份额

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国无人机行业政策、壁垒、产业链、市场现状、竞争格局及发展趋势分析:行业将朝着隐性化、微型化方向发展,在民用领域的渗透率持续攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国热重分析仪(TGA)行业产业链、市场规模及发展趋势分析:新材料国产化提速催生高精度需求,热重分析仪加速向行业专用平台转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!全球及中国离子交换树脂行业产业链、市场规模、进出口情况、竞争格局及未来展望:离子交换树脂出口量增速为2.21%,海外需求保持稳健增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国多功能电动护理床行业发展背景、产业链、产需量、市场规模、竞争格局、发展趋势:老龄化刚需凸显,市场需求持续扩容[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国儿童汽车安全座椅行业市场规模、竞争格局、重点企业经营情况及品牌排名分析:本土企业占据主导地位,外资仍具备一定的竞争力[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年年中国热机械分析仪(TMA)行业概述、产业链图谱、市场规模及重点企业产品分析:国产替代加速突破,行业迈向高端化智能化新阶段[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)