镀膜是现代平板显示产业的基础环节,所使用的PVD镀膜材料主要为溅射靶材,其性能如分辨率、透光率等都与溅射薄膜的性能密切相关。面板生产过程中,玻璃基板需要经过多次溅射镀膜形成ITO玻璃,再镀膜加工组装用于液晶显示器(LCD)、等离子显示器(PDP)、有机发光二极管显示器(OLED)等,平板显示器还包括在LCD基础上发展起来的触控(TP)显示产品,产品具有厚度薄、重量轻、低能耗、低辐射、无闪烁、寿命长等特点,已成为显示屏行业的主流。平板显示器主要在显示面板和触控屏面板两个产品生产环节使用溅射靶材,使用到的靶材主要品种有:钼靶、铝靶、铝合金靶、铬靶、铜靶、铜合金靶、硅靶、钛靶、铌靶和氧化铟锡(ITO)靶材等。

薄膜晶体管液晶显示器(TFT-LCD)大约占80%以上的显示面板市场份额。用于制作薄膜晶体管液晶显示面板的金属靶材,以铝靶、铜靶、钼靶和钼铌合金靶为主,部分平板显示企业也会用到钛靶、钽靶、铌靶、铬靶以及银靶等。但由于各家企业所采用的溅射工艺不同,其所选的溅射靶材也有区别,例如,京东方用铜靶、铝靶、钼靶和钼铌靶,韩国三星用钽靶、钛靶,但不用钼铌靶,中电熊猫用钛靶,但不用钼靶、钽靶等。

溅射靶材下游应用情况

应用领域 | 金属材料 | 主要用途 | 性能要求 |

半导体芯片 | 超高纯度铝、钛、铜、钽等 | 制备集成电路的关键原材料 | 技术要求最高、超高纯度金属、高精度尺寸、高集成度 |

平板显示器 | 高纯度铝、铜、钼等,掺锡氧化铟(ITO) | 高清晰电视、笔记本电脑等 | 技术要求高、高纯度材料、材料面积大、均匀性程度高 |

太阳能电池 | 高纯度铝、铜、钼、铬等,ITO薄膜 | 太阳能电池 | 技术要求高、应用范围大 |

信息存储 | 铬基、钴基合金等 | 光驱、光盘等 | 高储存密度、高传输速度 |

其他领域 | 纯金属铬、钛、镍等 | 装饰镀膜、玻璃镀膜等 | 技术要求一般,主要用于装饰、节能等 |

数据来源:公开资料整理

不同材质靶材在平板显示领域的应用

材质 | 应用 |

ITO(In2O3SnO2) | 透明导电膜 |

Mo,W,Cr,Ta,Ti,Al,AlTi,AlTa | 电极布线膜 |

ZnSMn,ZnSTb,CaSEu | 电致发光薄膜 |

Y2O3,Ta2O5,BaTiO3 | 电致发光薄膜 |

数据来源:公开资料整理

平板显示器对于溅射靶材的纯度和技术要求仅次于半导体。在溅射靶材应用领域中,半导体芯片对溅射靶材的金属材料纯度、内部微观结构等最为严苛。半导体领域的镀膜用靶材主要包括铝靶、钛靶、铜靶、钽靶、钨钛靶等,要求靶材纯度很高,一般在5N(99.999%)以上。相较于半导体芯片,平板显示器对于溅射靶材的纯度和技术要求略低一筹,但随着靶材尺寸的增大,对溅射靶材的焊接结合率、平整度等指标提出了更高的要求。

平板显示溅射靶材的制备按工艺可分为熔融铸造和粉末冶金两大类。纯金属铝、钛、铜,或是添加铜、钛、金、铌、钽等至少一种不同金属所形成的合金靶材多用熔融铸造法,而像钼这类难熔金属、ITO等多用粉末冶金法。

熔融铸造和粉末冶金两大工艺对比

工艺 | 流程 | 常用方法 | 优点 | 缺点 |

铸造法 | 将一定成分配比的合金原料熔炼,再将合金熔液浇注于模具中,形成铸锭,最后经机械加工制成靶材 | 真空感应熔炼、真空电弧熔炼和真空电子轰击熔炼 | 靶材杂质含量(特别是气体杂质含量)低,密度高,可大型化 | 对熔点和密度相差较大的两种或两种以上金属,普通熔炼法难以获得成分均匀的合金靶材 |

粉末冶金法 | 将一定成分配比的合金原料熔炼,浇注成铸锭后再粉碎,将粉碎形成的粉末经等静压成形,再高温烧结,最终形成靶材 | 冷压、真空热压和热等静压等 | 靶材成分均匀 | 密度低,杂质含量高等 |

数据来源:公开资料整理

平板显示大致可以分为发射型显示和非发射型显示。发射型显示主要为(OLED)、非发射型显示主要为液晶显示(LCD)。目前平板显示行业最主流的生产技术为TFT-LCD和OLED两种。2017年全球显示面板行业总收入为1250.87亿美元,总出货量为2亿平米,其中TFT-LCD为1009.39亿美元,居于首位;AMOLED以228.88亿美元居次席。预测2020年平板显示市场仍将以8.8%的增速增长。

LCD和OLED主要应用于电视和智能手机。电视方面,随着LCD生产成本的下降、人均可支配收入的上升,人们的消费需求全面升级,对电视画质要求不断提升,液晶屏幕正朝着大尺寸及高清化的方向发展。受益于这一因素,未来几年LCD出货面积将会持续增长;同时,随着OLED在大尺寸市场占比逐渐增高,OLED在电视领域的份额也呈现逐渐增长的势头。手机方面,近年来随着智能手机的快速发展中小尺寸LCD出货量实现了大幅的增长,在LCD进入成熟阶段后,新一代显示技术OLED登上了舞台。OLED是一种将面板的自发光有机材料附着于玻璃或塑料基板上的显示技术,与LCD相比,它不需要背光源、滤色镜、偏振滤光器等部件,因此更加轻薄。同时,由于材料利用了自然发出的光源,可以展现出近乎自然的颜色,在对比度、室外能见度、视野角等方面也具有压倒性优势。此外,OLED可以进一步设计出可弯曲、可折叠的柔性屏幕。目前,主流的OLED技术主要是AMOLED技术。随着AMOLED技术的逐渐成熟以及成本的下降,市面上的智能手机开始相继采用AMOLED屏幕。同时,受全面屏手机产品的驱动,未来触摸屏市场规模及出货面积将会持续走高。在LCD和AMOLED面板出货面积的双重增长的驱动下,FPD出货面积也会呈现不断增长的趋势,从而也推动了FPD市场规模的增长。

2018-2020年全球面板产能增速分别为8.20%、11.0%、7.2%,新增产能以大尺寸面板为主,2018年8.5/8.6代线是新增供给的主要构成,占比约8成,2019年新增10.5代线产能大幅增长,占比有望达50%。

2017年LCD占据平面板出货量接近90%的份额,OLED是未来增长的关键动力,预测18-2020年OLED出货量增速分别为55%、30%、25%。

平板显示市场需求规模情况(百万平米)

数据来源:公开资料整理

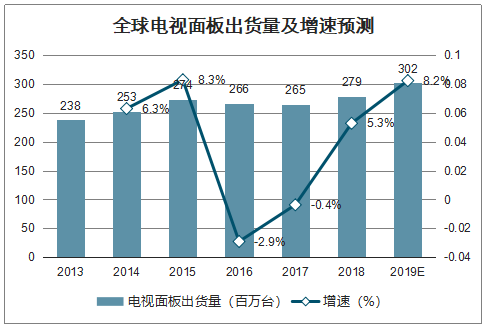

全球电视面板出货量及增速预测

数据来源:公开资料整理

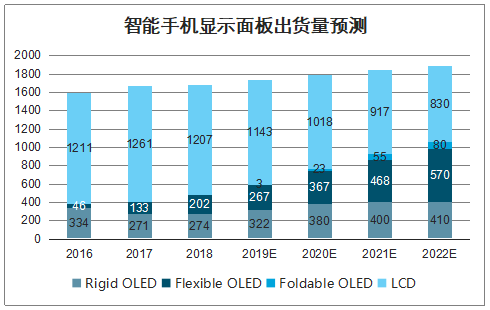

智能手机显示面板出货量预测

数据来源:公开资料整理

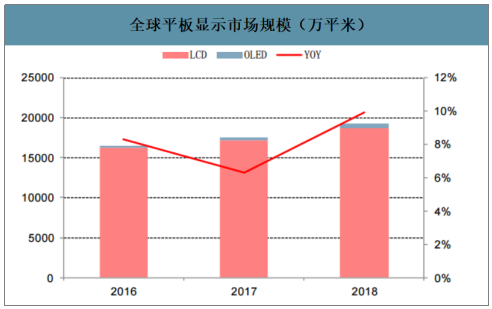

智研咨询发布的《2020-2026年中国靶材行业竞争格局及投资盈利分析报告》数据显示:2018年,全球平板显示市场规模达到1.93亿平方米,增长率达到9.9%。从整个市场来看,OLED与LCD并存,以面积计算,2018年LCD在显示产品市场上占据96.86%的市场份额,OLED市场占比提升到3.14%。2018年,中国平板显示市场规模达到1.4亿平米,增长率达到9.9%。以面积计算,2018年中国LCD面板占据中国平板显示市场的96.18%;OLED产品开始逐渐受到手机厂商青睐,在中国市场的占比从2016年的2.10%提升到2018年的3.82%。2018年全球平板显示用溅射靶材市场规模或达42.8亿美元,国内市场或达97.7亿元。

全球平板显示市场规模(万平米)

数据来源:公开资料整理

中国平板显示市场规模(万平米)

数据来源:公开资料整理

平板显示用溅射靶材市场规模

- | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

全球平板市场规模(万平方米) | - | - | - | 16518.2 | 17556.2 | 19289.6 |

增长率/% | - | - | - | 8.3 | 6.3 | 9.9 |

全球平板显示用溅射靶材(亿美元) | 29.5 | 31.4 | 33.8 | 36.6 | 38.9 | 42.8 |

增长率/% | - | 6.44 | 7.64 | 8.3 | 6.3 | 9.9 |

中国平板市场规模(万平方米) | - | - | - | 11152 | 12667.4 | 13924.2 |

增长率/% | - | - | - | 12.9 | 13.6 | 9.9 |

中国平板显示用溅射靶材(亿元) | 39.4 | 55 | 69.3 | 78.2 | 88.9 | 97.7 |

增长率/% | - | 39.6 | 26 | 12.9 | 13.6 | 9.9 |

数据来源:公开资料整理

2017年、2018年和2019年,带背板的溅射靶材组件中国大陆进口量分别为1,380吨、1,706吨和1,915吨,呈现增加的趋势。进口单吨价格分别为116万元、94万元和84万元,价格均呈现下降趋势,但进口价格总体仍高于出口。

溅射靶材组件进口数量及价格

数据来源:公开资料整理

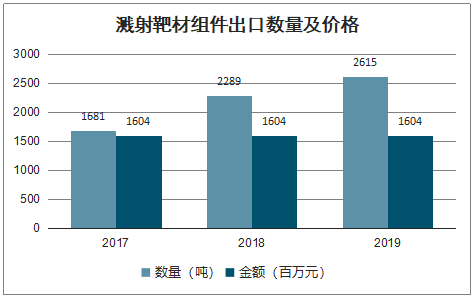

出口价格整体低于进口。2017年、2018年和2019年,带背板的溅射靶材组件中国大陆出口量分别为1,681吨、2,289吨和2,615吨,出口数量均呈现增加的趋势。

溅射靶材组件出口数量及价格

数据来源:公开资料整理

当前该领域竞争格局以攀时、世泰科、贺利氏、爱发科、住友化学、JX金属等为代表的国外少数几家跨国集团占据主导地位,其中攀时、世泰科等厂商是全球钼靶材的主要供应商,住友化学、爱发科等厂商占据了全球铝靶材的大部分市场,三井矿业、JX金属、优美科等厂商是全球ITO靶材的主要供应商,爱发科、JX金属等厂商是全球铜靶材的主要供应商。

平板显示行业靶材主要供应商

分类 | 国外主要企业 | 国内主要企业 |

铝靶 | 爱发科、住友化学 | 江丰电子、阿石创、新疆众和 |

铜靶 | 爱发科、JX金属 | 江丰电子 |

钼靶 | 攀时、世泰科 | 隆华科技、阿石创 |

ITO | 靶材三井矿业、JX金属、优美科 | 隆华科技、阿石创 |

数据来源:公开资料整理

国内企业目前通过相关认证,已部分切入下游企业,江丰电子的铝靶、铜靶、钛靶等产品已经在平板显示领域的主要生产商合肥京东方、深圳华星光电、天马集团、和辉光电等实现了批量销售,并得到客户认可,并成为主要供应商。阿石创和京东方合作,在铝靶材、钼靶材及ITO陶瓷靶材项目上持续放量,先后完成了天马微电子、维信诺科技、国显科技及信利显示等优质面板行业客户的供应链导入。四丰电子(母公司隆华科技)给京东方、华星光电、天马微电子、信利等企业供应钼靶材;晶联光电(母公司隆华科技)平面ITO靶材已经陆续通过了京东方、华星光电、天马近10条产线应用测试,已经开始部分采用。随着国内企业技术进步,陆陆续续切入主流的下游面板厂商,预计与海外靶材生产商差距进一步缩小,未来几年中国靶材市场或将保持快速增长。

国内靶材企业下游客户情况

企业 | 靶材类别 | 下游面板客户 |

江丰电子 | 铝靶、铜靶、钛靶 | 合肥京东方、深圳华星光电、天马集团、和辉光电 |

阿石创 | 铝靶材、钼靶材及ITO陶瓷靶材 | 京东方、天马微电子、维信诺科技、国显科技及信利显示 |

四丰电子 | 钼靶材 | 京东方、华星光电、天马微电子、信利显示 |

晶联光电 | ITO靶材 | 京东方、华星光电、天马微电子 |

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国在线情感社交行业产业链、发展背景、市场规模、竞争格局及发展趋势分析:CR5市占率达38.7%[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国金属有机框架(MOFs)行业制备工艺、适用范围、市场规模及趋势分析:行业加速产业化落地,构建“科研-工程-产业”协同体系[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国系统门窗行业壁垒、政策、市场渗透率、发展规模、竞争格局及发展趋势:未来增长点主要来源于国内巨大的存量市场及改善性需求[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国泡菜行业市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:健康化升级成为核心导向[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国消费型锂电池行业发展历程、产业链、出货量、重点企业及趋势研判:消费电子普及更新换代,推动消费型锂电池出货量稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2026年中国高强度紧固件行业分类、产业链、发展现状、重点企业及未来趋势:下游应用广泛,高强度紧固件市场空间广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)