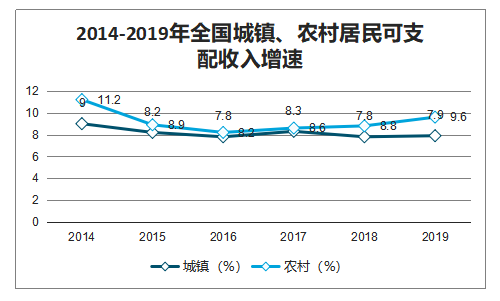

由于中国GDP高增,15-19年城镇居民人均可支配收入增速7.8-8.3%,19 年达 4.23 万元,农村居民为 8.2-9.6%且近两年有提升趋势,19 年达 1.6 万元。与收入增长对应的则是消费高增。2019 年社零总额达 41.2 万亿元,增速 8%,线上、线下社零分别达 10.6、30.5 万亿元,增速分别为 18.1%、5%。

2014-2019年全国城镇、农村居民可支配收入增速

数据来源:公开资料整理

线上线下社会消费品零售总额及增速

数据来源:公开资料整理

主要表现消费者为愿意为了产品品质的边际改善付出更高的价格,即愿意购买更优品质的产品。另一方面,消费结构则由上个世纪的主要购买粮食、衣服等必须消费品转向非必须消费品,如奢侈品等,以及愿意为服务而付费。由于购物中心整体招商品牌好于普通百货商场及街边独立商店,还有其为了吸引客流而招商的大量体验式业态,如电影院、电玩城、KTV 等。

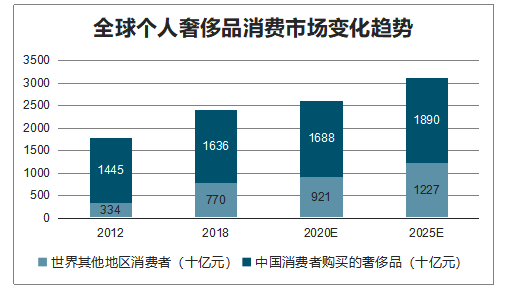

中国消费者(包含境内外)购买的奢侈品在2020 年达到9210亿元,占全球奢侈品市场的35%。预测 2025 年将达到 1.2 万亿元,占到全球市场的 40%。在中国政府下调进口关税、对灰色市场加强管控、各大奢侈品牌持续调整国内外市场价差等因素的共同作用下,越来越多的中国消费者选择在内地市场购买奢侈品。

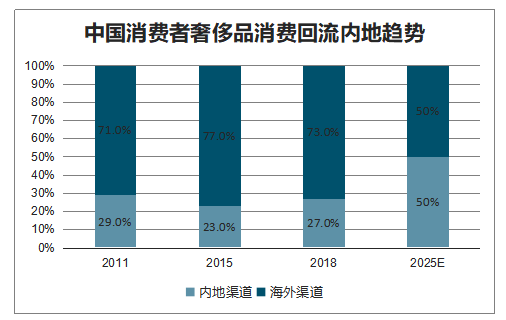

2018 年中国消费者在内地的奢侈品消费比例由2015 年的23%上升到27%。预计到2025年将达到 50%。

全球个人奢侈品消费市场变化趋势

数据来源:公开资料整理

中国消费者奢侈品消费回流内地趋势

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国奢侈品消费行业市场经营风险及发展前景分析报告》数据显示:奢侈品消费仍以线下为主。在奢侈品消费回流的浪潮里,千禧一代和女性品类推动 2017、18 年中国内地奢侈品市场连续保持了 20%的增速。而内地的奢侈品销售中又有 90%是发生在线下。

内地90%奢侈品在线下销售(亿元)

数据来源:公开资料整理

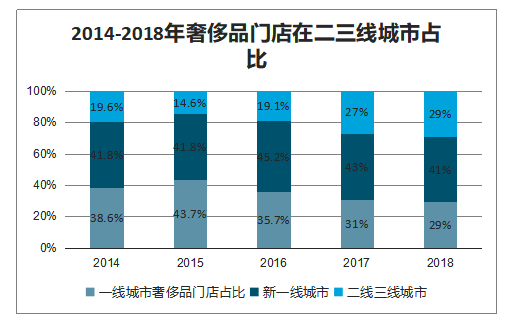

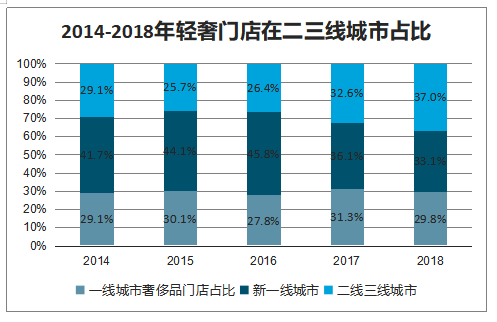

而在中国消费者购买奢侈品的浪潮中,一个不可忽视的趋势是奢侈、轻奢、大众消费品牌正在加速下沉,这意味着品牌商看好中国下沉市场的新兴消费力量, 且近期奢侈品销售额的高增也证明了低线城市的购买力不俗。2018 年随奢华型购物中心的开业持续开拓新的区域市场,CHANEL、HEREMS、Dior、CELINE 等品牌均实现在西北或东北区域市场的首进。2018 年二三线城市的奢侈品门店的占比达到 29.4%,比 16 年提升 10.3 个百分点。另一方面,奢侈品品牌通过自营电商、综合型电商平台及微信小程序等线上销售渠道开始下沉至三到六线城市。三至六线城市奢侈品 三至六线城市奢侈品的消费增速比一二线城市高出 的消费增速比一二线城市高出 18%,产生奢侈品消费的三线及以下城市用户增长近 三线及以下城市用户增长近40%。而当前奢华型购物中心在三线及以下城市的渗透率仍有提高空间。 消费者对奢侈品的真实购买需求更倾向线下渠道, 因而高端购物中心的下沉有望受益。从轻奢品牌来看,Coach、Furla、Maje、Sandro、Agnes b 等轻奢品牌在国内持续开店,中国消费者对轻奢品牌的认知不断提升。轻奢品牌加速在二三线城市的下沉,西安、郑州、长沙、兰州、哈尔滨城市的门店数均实现同比超过 20%的上涨,部分城市轻奢品牌的门店数直逼京沪。2018 年轻奢品牌门店二三线城市占比由 17 年的 32.6%上升至 37%,比上年提升 4.4 个百分点,成为各大品牌重点布局的市场。

2014-2018年奢侈品门店在二三线城市占比

数据来源:公开资料整理

2014-2018年轻奢门店在二三线城市占比

数据来源:公开资料整理

大众消费品牌门店拓展呈现持续放缓态势。一线城市门店数同比下降 6 个百分点,二三城市门店数同比下降近 12 个百分点。但新一线城市门店数依旧保持平稳增长态势,其中厦门、苏州、沈阳、杭州、南京门店涨幅均超过 20%。尽管二三线增速有所回落,但其20%的增速仍高于一线和新一线城市。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国奢侈品行业市场全景调查及市场分析预测报告

《2025-2031年中国奢侈品行业市场全景调查及市场分析预测报告》共八章,包含奢侈品区域市场的投资机会分析,奢侈品行业的投资风险及建议,中国奢侈品市场前景的预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![行业全景洞察|2023年中国奢侈品行业集中度高,市场不断壮大,未来前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国奢侈品市场投融资情况分析:奢侈品市场共发生23起投资事件,投融资金额完成86.6亿元[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)