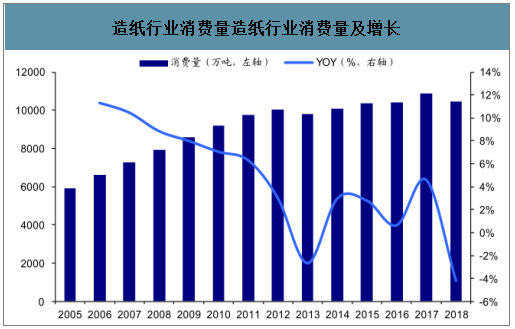

2018 年造纸消费量已超过 1 亿吨,其中箱板瓦楞纸消费量约 4600 万吨,行业整体消费量已进入平稳期,价格与盈利性呈现周期性波动。

从产业链角度来看,造纸上游原材料主要是木浆和废纸,下游主要为印刷业务、包装业务及生活消费等。

造纸行业消费量造纸行业消费量及增长

数据来源:公开资料整理

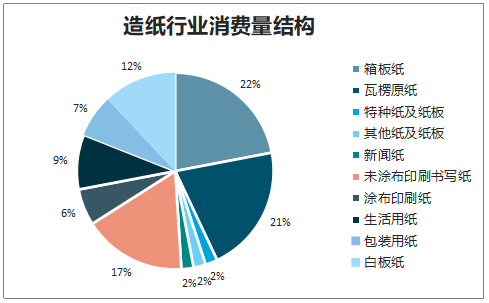

造纸行业消费量结构

数据来源:公开资料整理

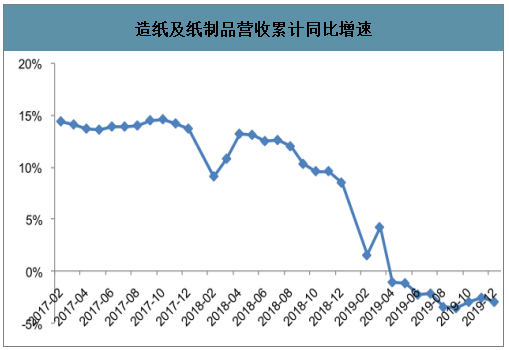

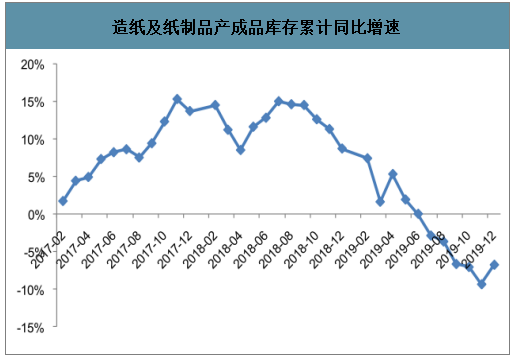

造纸及纸制品行业营收收入累计增速和库存累计增速分别在 2019 年四季度呈现企稳态势。

造纸及纸制品营收累计同比增速

数据来源:公开资料整理

造纸及纸制品产成品库存累计同比增速

数据来源:公开资料整理

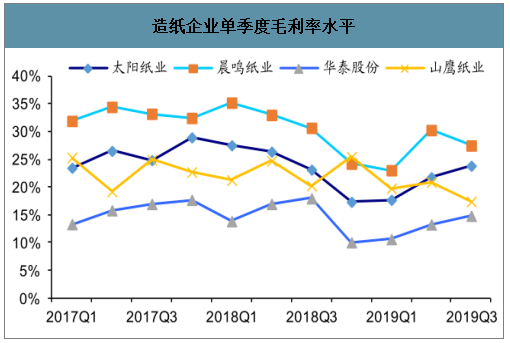

文化纸呈现稳步提升态势,在 19 年3-5 月、以及 9-11 月旺季实现了价格的稳健提涨,全年累计涨价 500-600元/吨,箱板瓦楞纸在 19 上半年有所下跌,自 19 年 11 月以来市场表现良好价格提涨,推测造纸上市企业盈利性逐渐企稳。

造纸企业单季度毛利率水平

数据来源:公开资料整理

造纸行业价格水平(元/吨)

数据来源:公开资料整理

一、木浆

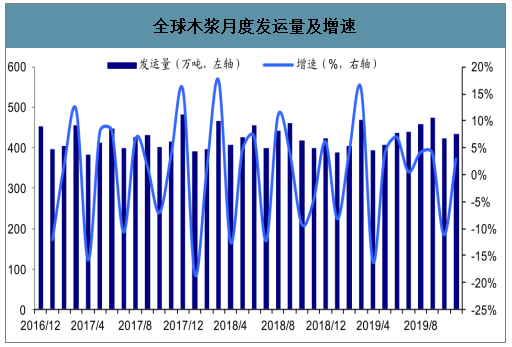

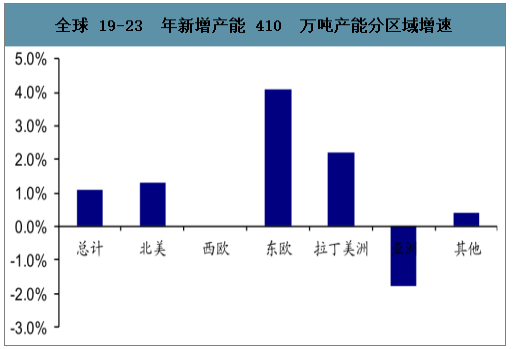

中国是全球商品浆需求波动主要因素:2018 年全球木浆发运量为 5084 万吨,同比增长 0.6%,北美、中国、西欧为主要需求市场,其中中国 17 年进口需求量为 2100 万吨,占比 35%,此外由于中国木浆需求增速远远高于全球水平,17 年至 22 年,中国新增木浆需求约占全球比例 3/4,中国市场已成为全球木浆需求最主要的增长动力。

全球木浆月度发运量及增速

数据来源:公开资料整理

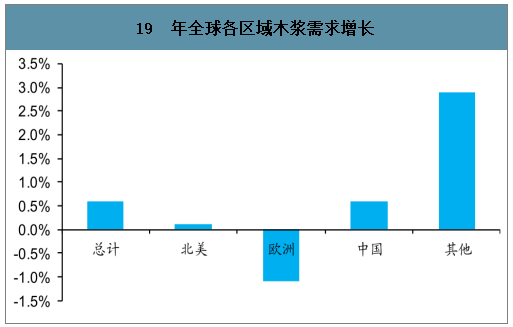

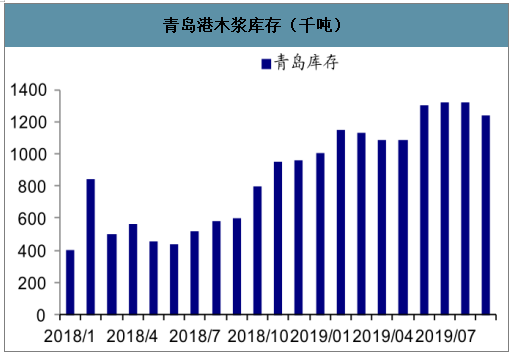

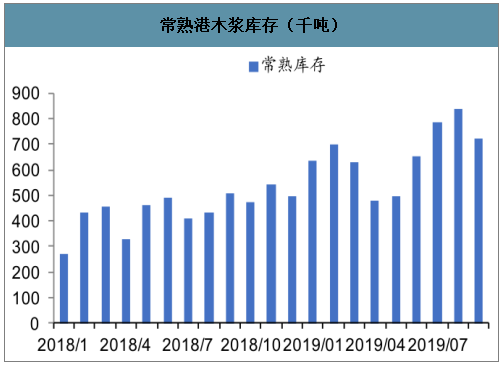

19 年以来全球木浆需求增长乏力,欧洲需求低迷,中国增长放缓,全球需求缺口涌入国内,导致国内港口库存有所增加,预计未来需求增速仍有压力。

19 年全球各区域木浆需求增长

数据来源:公开资料整理

青岛港木浆库存(千吨)

数据来源:公开资料整理

常熟港木浆库存(千吨)

数据来源:公开资料整理

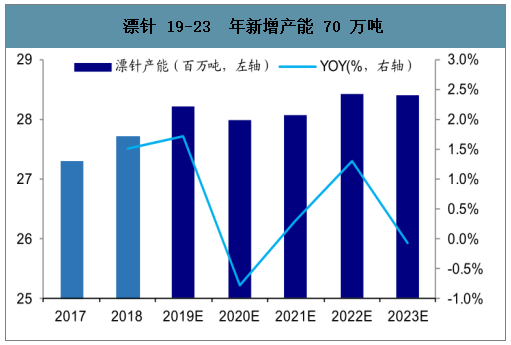

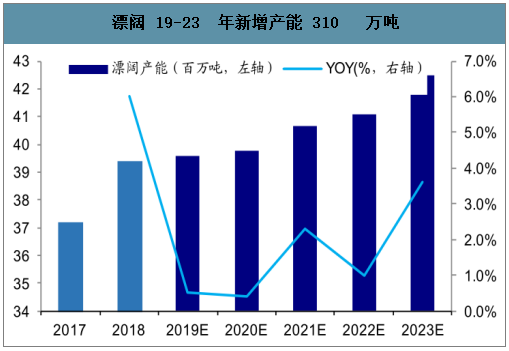

漂针 19 年至 23 年新增产能规模较小,仅 70 万吨,年复合增长率仅 0.5%,漂阔 19 年至 23 年新增310 万吨主要集中在 21 年之后,年复合增长率为 1.5%;短期来看木浆行业新增产能较少。

漂针 19-23 年新增产能 70 万吨

数据来源:公开资料整理

漂阔 19-23 年新增产能 310 万吨

数据来源:公开资料整理

全球 19-23 年新增产能 410 万吨产能分区域增速

数据来源:公开资料整理

二、文化纸

文化纸产品中主要包括双胶纸和铜版纸:其中双胶纸下游需求整体保持稳定增长,而铜版纸供需均呈现增速放缓趋势。

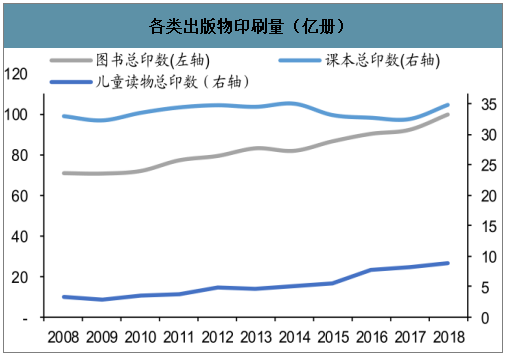

双胶纸需求稳定增长:双胶纸下游主要包括期刊图书、教辅教材等,与各类出版物印刷量相关性较大,其中课本印刷量较稳定,图书和少年儿童读物稳中有升。

铜版纸现阶段供略过于求:铜版纸需求端下游主要为商业印刷,与宏观经济需求有一定关联;供给端在近年没有新增产能投放甚至出现转产退出情况。

文化纸历年消费量及增速

数据来源:公开资料整理

各类出版物印刷量(亿册)

数据来源:公开资料整理

三、箱板瓦楞纸

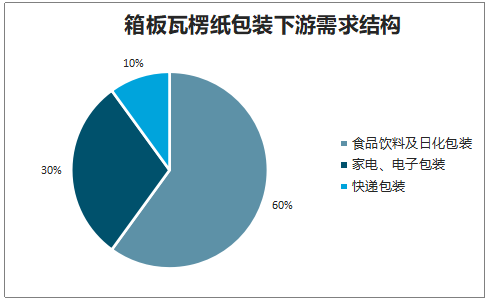

箱板瓦楞纸 18 年行业需求总计 4558万吨,下游涵盖通信 IT 及电子、家电、办公设备、日用化工、食品饮料、医药、轻工及机械产品等行业;其中,以食品饮料、日化用品的包装需求为主,需求占比约为 60%,家电、电子行业的包装需求占比约为 30%,快递类包装需求占比 10%。

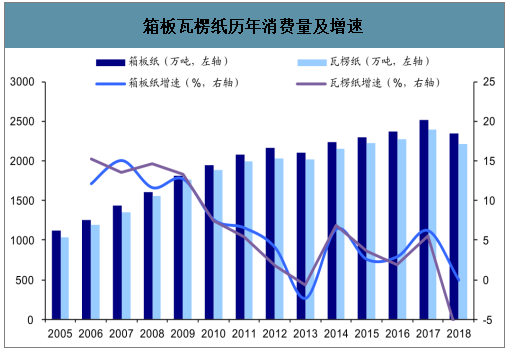

箱板瓦楞纸历年消费量及增速

数据来源:公开资料整理

箱板瓦楞纸包装下游需求结构

数据来源:公开资料整理

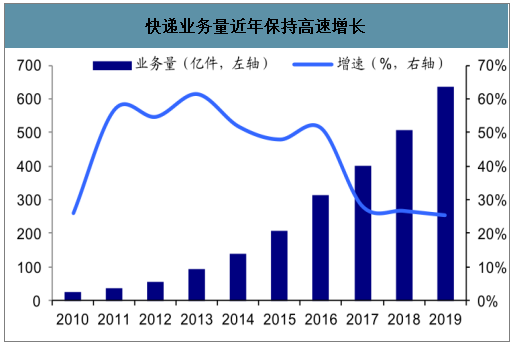

快递业务量近年保持高速增长

数据来源:公开资料整理

四、废纸

智研咨询发布的《2020-2026年中国造纸及纸制品行业市场分析预测及市场盈利预测报告》数据显示:废纸进口政策逐步收紧,2020 年末或全面禁止年末或全面禁止:近年来实际外废纸进口量持续大幅收缩, 18 年 6 月的政策意见,力争 2020 年年底前基本实现固体废物零进口。

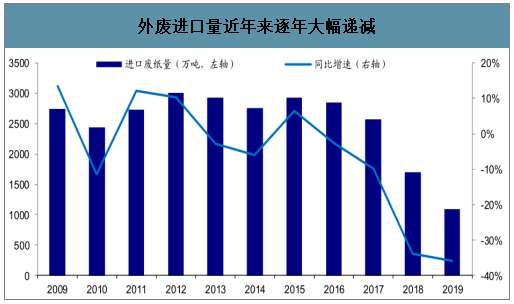

废纸进口量持续下跌:2018 年全年废纸实际进口量从 2017 年的 2572 万吨跌至 1703 万吨,2019 年废纸进口量 1093 万吨,同比减少 35.82%。

近年来废纸进口政策趋严

近年来我国废纸进口政策变化 | 出台时间 | 主要相关内容 |

修改《进口废物管理目录》 | 2014 年 8 月 | 取消自动许可类,将所有废纸品种纳入限制类进口目录 |

《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》 | 2017 年 4 月 | 完善固体废物进口管理制度,分行业分种类制定禁止固体废物进口的时间表,分批分类调整进口管理目录 |

中国环保部向 WTO 提交关于禁止进口部分固体废物原料的通知 | 2017 年 7 月 | 中国拟于 2017 年底,禁止进口 4 类 24 种固体废物原料,涉及废纸类的税则编号为 4707900090(其他回收纸或纸板),即“混杂废纸” |

环保部发布“关于征求《进口可用作原料的固体废物环境保护控制标准(征求意见稿)》意见的函” | 2017 年 8 月 | 进口废纸一般夹杂物控制标准调整为 0.3%。 |

《进口废纸环境保护规定(征求意见稿)》&《限制进口类可用作废料的固体废物环境保护管理规定(2017 年)(征求意见稿)》 | 2017 年 10 月 | 规定申请废纸进口许可证的企业应为以造纸为原料的生产企业,且产能不小于 30 万吨/年。许可证减量审批,按季度分批发放 |

环保部公示《进口废纸环境保护管理规定》和《限制进口类可用作原料的固体废物环境保护管理规定》 | 2017 年 12 月 | 对比征求意见稿,正式文件将 30 万吨/年修改为 5万吨/年,取消“按照减量审批的原则”和“按季度分批”字样 |

环保部正式公示《进口可用作原料的固体废物环境保护控制标准—废纸或纸板 GB16487.4-2017》 | 2018 年 1 月 | 正式文件中修改进口废纸中一般夹杂物的控制要求至 0.5%,3 月 1 日起执行 |

《进口可用作原料的固体废物装运前检验监督管理实施细则》 | 2018 年 5 月 | 2018 年 6 月 1 日起,第三方检验机构必须对准备运往中国境内的进口废物原料实施现场检验,监装以及施加封识 |

数据来源:公开资料整理

外废进口量近年来逐年大幅递减

数据来源:公开资料整理

国内废纸回收是在废纸消费量的基础上进行回收,我们对废纸回收率及出口无法回收废纸的量两因素做敏感性分析,按照中性情况,即回收率 85%,有 1500 万吨废纸由于出口而无法被回收,计算结果 20 年的废纸缺口将为 441 万吨。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纸制品行业市场发展规模及前景战略研判报告

《2026-2032年中国纸制品行业市场发展规模及前景战略研判报告》共十五章,包含中国纸制品上市企业竞争力同比分析,中国纸制品行业非上市企业关键性财务指标分析,2026-2032年中国纸制品行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询