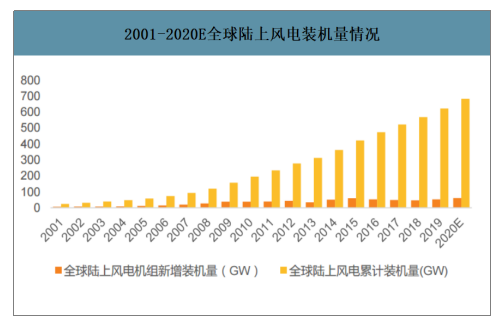

一、2019年全球陆上风电新增装机量预测

2019年,全球陆上风电新增装机量53.2GW,较2018年的46.8GW提升13.68%;累计装机量达到621.3GW。预期2020年全球新增装机量有望突破60GW,累计装机量达到680GW以上。2020年中国陆上风电抢装,将成为全球新增装机量的重要贡献者。

2001-2020E全球陆上风电装机量情况

数据来源:公开资料整理

2019年1-11月OECD成员国风电发电量744Twh,同比增长12.3%,占总发电量7.71%。其中,美洲风电发电量322.1Twh,同比增长10.8%;亚洲和大洋洲发电量30.6Twh,同比增长18.7%;欧洲风电发电量391.3Twh,同比增长13%。亚洲和大洋洲的发电量增幅最为显著。

OECD成员国2016-2019E风电发电量(单位GWh)

数据来源:公开资料整理

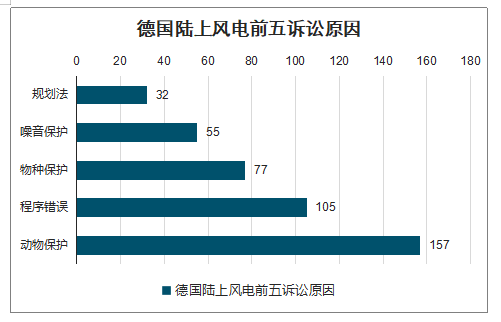

全球各地风电开发逐渐开始转向新能源竞价招标,未来新能源市场的机制将是平价。因此,补贴退坡是各国普遍要面临的问题。然而,并不是每一个国家都能实现从固定上网电价机制平稳过度到竞价招标机制。在中国、美国、德国和印度四个风电发展大国中,德国和印度已经遇到了发展瓶颈。

2017年,德国《可再生能源法》修订,降低投标水平。相较于之前规定的24个月执行期,公民所有的风电厂被授予了54个月的延长执行期限,也被授予了建设许可证。结果随着规则被取消,出价非常低,仅为38EUR/Mwh,虽然达到了可接受的水平,但拖延批准过程导致认购不足和市场活动整体放缓。从2017年开始,超过170万千瓦的装机量尚未分配。2019年认购不足的比例上升至约60%。此外,虽然拥有较长的建设期,2017年核准的项目到2019年完成率仅为6%。于是,政府再次做出政策调整,对招标要求进行改革,但出现了新的问题。由于法律诉讼问题,11GW不能参与招标或对招标设置了限制,其中主要原因是环境影响问题。在招标政策调整和环评的影响下,德国最大的本土主机商面临着几乎破产的局面,只能求助于地方政府。

德国陆上风电前五诉讼原因

数据来源:公开资料整理

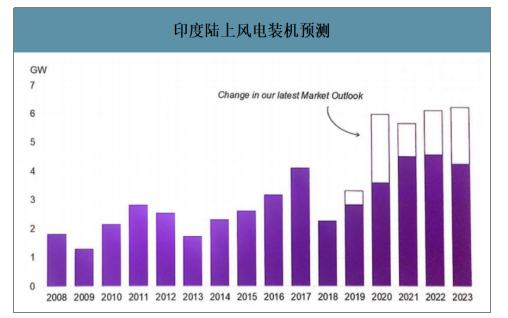

印度将于2017年首次对陆上风能进行拍卖。引入拍卖旨在完成2022年60GW陆上风电的装机目标,但现在来看很难达成。风能拍卖的认购不足,到2019年只有2.9GW被认购。并且,在拍卖后,如果中标者想要在古吉拉特邦签署PPA,会要求匹配最低的出价。另外,印度也面临招标政策、土地使用以及电网问题,整体装机量缩水8GW。

印度陆上风电装机预测

数据来源:公开资料整理

2019年12月19日,美国国会通过了一项支出和税收法案,将目前的陆上风电生产税收抵免再延长一年。如果2020年开始建设,将享受60%的生产税收抵免,相当于1.5美分/kwh。这意味着美国将在2024年再次经历一轮抢装。

2019-2024美国风电年新增装机量预测

数据来源:公开资料整理

二、2019年中国陆上风电发展现状

在过去的10年里,风电行业从萌芽期、探索期一直发展到现阶段的快速成长期,每段时期都在向着更高的目标奋进,在并网量、发电量、利用小时数、弃风率、弃电量等方面都取得了重大进步,向着国际水平靠拢。2018年开始,我国已经成为全球风电装机量增长最为显著的国家之一。

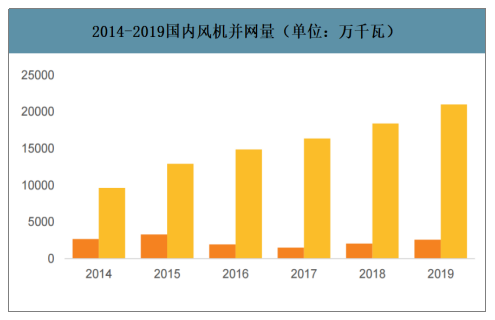

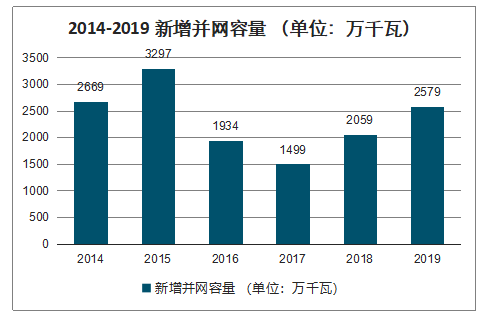

智研咨询发布的《中国风电行业市场运营格局及未来前景分析报告》数据显示:2019年,全国累计并网容量21005万千瓦,同比增长14%。年内新增风电并网容量为2579万千瓦,较2018年的2059万千瓦增长25.25%。由于5月份出台补贴退坡政策后,为了能够尽快并网,有开发厂商加快了电场建设速度,造成2019年并网量出现显著增长的情况,这种增长预期会持续到2020年末,2020年累计并网容量有望突破24000万千万时。

2014-2019国内风机并网量(单位:万千瓦)

数据来源:公开资料整理

2019年,全国风电发电量4057亿千瓦时,同比增长10.85%。其中,内蒙古贡献发电量666亿千瓦时,同比增长5.38%,居全国之首;此外,新疆发电量413亿千瓦时,同比增长15.04%;河北发电量318亿千瓦时,同比增长12.37%;云南发电量242亿千瓦时,同比增长10%。

2013-2019全国累计发电量(单位:亿千瓦时)

数据来源:公开资料整理

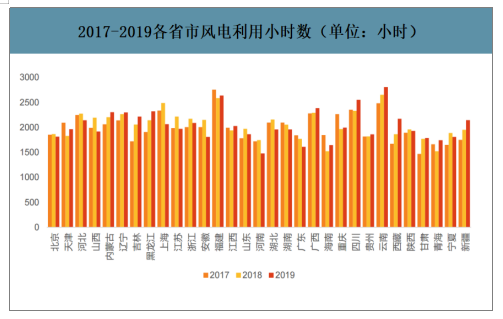

2019年,全国平均风电利用小时数2082小时,较去年下降13小时。平均利用小时数较高的省份是云南和福建,分别为2808小时和2639小时。此外,利用小时数增长显著的有5个省份,西藏2173小时,同比上升16.64%;四川2553小时,同比上升9.45%;青海1743小时,同比上升14.37%;新疆2147小时,同比上升10.05%;天津1965小时,同比上升7.38%。

2017-2019各省市风电利用小时数(单位:小时)

数据来源:公开资料整理

2019年,全国平均风电利用率96%,平均弃风率4%,弃风率同比下降3个百分点。其中,甘肃、新疆和吉林地区弃风率下降显著,分别为11.4个百分点、8.9个百分点和4.3个百分点。

2013-2019各省弃风率

数据来源:公开资料整理

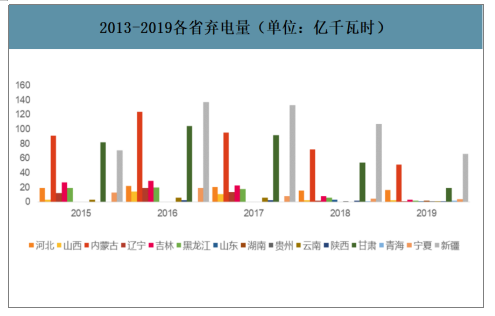

全国弃风电量168.6亿千瓦时,同比减少108.4亿千瓦时。新疆、甘肃、内蒙古地区弃电量分别减少40.8、35.2、21.2亿千瓦时。虽然这些地区弃风量有明显的改善,但在全国范围内,仍属于弃风仍较为严重的地区。目前新疆弃风率14%,弃风电量66.1亿千瓦时;甘肃弃风率8%,弃风电量18.8亿千瓦时;内蒙古弃风率7.1%,弃风电量51.2亿千瓦时。

2013-2019各省弃电量(单位:亿千瓦时)

数据来源:公开资料整理

三、2020-2030年中国风电行业发展情况预测

1)2020抢装期

2020-2030年是整个风电行业发展变革的重要阶段,变革后将会呈现和现在截然不同的产业格局,将这11年划分为5个不同的阶段,每个阶段都表现出不同的特点,并有各类项目共同支撑。

2020-2030行业发展阶段性支撑项目

数据来源:公开资料整理

受到零部件齐套率、产品运输距离等多方面影响,按照目前各大企业的产能、市占率情况,预期2020年主机交付量约在35-40GW之间。主力厂商为金风科技、远景能源、运达股份、明阳智能、上海电气,这五家厂商将贡献约75%的装机量。

2016-2020E市占率前十位主机厂供货量预期(单位:GW)

|

主机厂商

|

2016

|

2017

|

2018

|

2019

|

2020E

|

|

金风科技

|

6.34

|

5.23

|

6.707

|

8.01

|

13

|

|

远景能源

|

2.003

|

3.04

|

4.181

|

5.42

|

7

|

|

明阳智能

|

1.959

|

2.46

|

2.624

|

4.5

|

5

|

|

运达风电

|

0.724

|

0.83

|

0.847

|

2.06

|

3

|

|

上海电气

|

1.727

|

1.12

|

1.414

|

1.71

|

2

|

|

中国海装

|

1.827

|

1.16

|

0.813

|

1.46

|

2

|

|

东方电气

|

1.227

|

0.8

|

0.375

|

1.42

|

2

|

|

联合动力

|

1.908

|

1.31

|

1.244

|

1.08

|

1.5

|

|

湘电风能

|

1.236

|

0.93

|

0.551

|

0.77

|

1

|

|

其他

|

4.419

|

2.78

|

2.384

|

3.15

|

3.5

|

|

合计

|

23.37

|

19.66

|

21.14

|

29.58

|

40

|

数据来源:公开资料整理

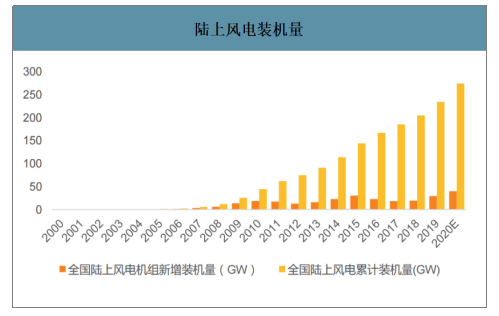

陆上风电装机量

数据来源:公开资料整理

2014至2019年,全国年度新增并网容量区间为14.99GW-32.97GW。近两年来,年新增并网容量均在20GW左右波动,全国弃风率呈现下滑态势,意味着20GW的年新增容量是可以消纳掉的。从用电看,2019年1—11月全国全社会用电量同比增长4.5%,用电量稳步增长。并且,火电持续控制发电量,给新能源发电让步,预期在保证弃风率没有出现显著上涨的情况下,2020年的健康并网量可以达到27-28GW。若从电网承受极限来分析,2015年的新增并网容量为32.97GW,基本是当年电网所能承受的极限水平。经过5年的发展,预期2020年电网承受极限约为35GW,略高于2015年。预期并网量范围为27-35GW之间,实际并网量大概率在27-30GW之间。

2014-2019新增并网容量(单位:万千瓦)

数据来源:国家能源局、智研咨询整理

2)2021-2022项目存量消耗期

2021-2022年以消耗存量项目为主,包括递延并网的补贴项目、平价大基地项目、目前核准的分散式以及自愿转为平价项目。2019年已核准的平价大基地项目中,兴安盟和乌兰察布项目已完成招标,其余8.96GW预期在2020年开始招标。这些项目将从2021年开始陆续建成投产。

平价基地项目

|

地区

|

项目

|

装机容量

|

开发商

|

|

吉林

|

吉林省白城市风电平价上网基地示范项目大唐向阳公司向阳风电场二期工程

|

600

|

大唐

|

|

内蒙古

|

阿拉善盟区上海庙风电大基地

|

160

|

华能

|

|

内蒙古

|

乌兰察布600万千瓦平价大基地项目

|

6000

|

国电投

|

|

内蒙古

|

兴安盟300万千瓦革命老区风点扶贫项目

|

3000

|

中广核

|

|

内蒙古

|

大唐呼和浩特风电大基地平价项目

|

600

|

大唐

|

|

内蒙古

|

内蒙乌兰察布市化德县风电扶贫平价基地项目

|

2000

|

中广核

|

|

内蒙古

|

内蒙古商都县200万千瓦风电项目

|

2000

|

太重新能源

|

|

内蒙古

|

内蒙古包头市160万千瓦可再生能源示范项目

|

1600

|

/

|

|

内蒙古

|

乌兰察布市卓资县风电项目

|

2000

|

国电投

|

|

合计

|

-

|

17960

|

/

|

数据来源:国家能源局、智研咨询整理

2019年开始,政府鼓励分散式风电项目的意向愈发显著。分散式可以在大型商业和工业区应用,未来可以实现自我发电,自我消纳,核心竞争力是电价便宜,符合我国电价下调的长期趋势。截至目前,共14个省市下发了利好分散式风电的相关政策。包括湖北、山东、河南、内蒙古、内蒙古赤峰市、黑龙江、广东、青海、广西、安徽铜陵市、安徽滁州市、安徽池州市、宁夏、天津等。近期,湖北、辽宁、安徽、江西、内蒙、吉林六省已核准的分散式项目达到2.78GW,这些项目预期将在2020年后开始建设。

近期核准的分散式项目

|

项目所在省份

|

建设地点

|

容量(MW)

|

|

湖北省

|

潜江市、天门市

|

84

|

|

辽宁省

|

康平县

|

5

|

|

安徽省

|

淮北市、马鞍山市、淮南市、滁州市、铜陵市

|

248.6

|

|

江西省

|

南昌、九江、赣州、新余、萍乡、上饶、抚州、宜春、吉安

|

1240

|

|

内蒙古

|

多伦县

|

10

|

|

吉林省

|

白城市

|

1200

|

|

合计

|

-

|

2787.6

|

数据来源:国家能源局、智研咨询整理

3)2023-2024行业整合期

长期来看,市场现状将反映出风电在绝大多数市场上已达到商业水平。风电产业正在向更成熟、无补贴的可再生能源产业转型。这种转变将导致一个高度竞争的市场,并将推动行业进一步整合。2023-2024年大概率是行业发展相对艰苦的时期,各大厂商为度过整合期,提供服务的方向、公司发展路径会出现变革。整机厂商需要依靠逐步发展起来的运维服务、平价大基地、分散式项目支撑。

风电场生命周期主要分为前期建设和后期运维两大阶段。随着风电场建设速度加快,存量风机开始走出质保期,后期运维市场已经开始成长。国内外运维市场增量主要有两类,第一类是国内即将出质保期的机组。风电机组质保期是3到5年,一般小型机组是3年,大型机组是5年。近些年的装机以中大型机组为主,假定这些机组质保期为5年。那么2015年这批机组将在2020年集中出质保期,开始为期15年的后期运维服务。2015年是风电发展史上装机量增长较快的一年,年内新增装机并网量为32.97GW。因此,2020年运维市场容量将显著扩张。并且,由于目前的风电项目均享受补贴,开发商降本重心放在一次性投资上,对后期运费服务考虑较少,所以项目招标很少包括第6年至第20年的运维服务。风机出质保期后,多数需要再次进行运维服务招标。因此,2020年至2024年,国内运维市场容量将有望增加110GW。

2020-2024E国内年度出质保期的机组容量

数据来源:国家能源局、智研咨询整理

4)2025-2030换机潮初始期

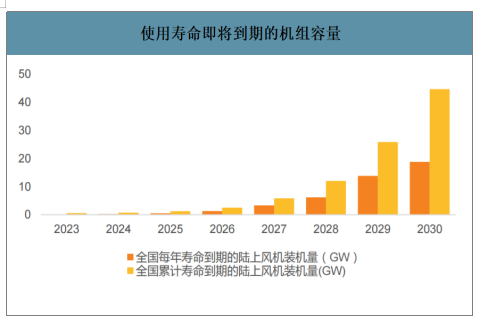

2025年,存量风机开始进入更迭阶段。风机使用寿命到期后,若重新供电意味着替换整个风力涡轮机系统组件或用先进高效的技术对涡轮机或特定的组件,如转子、齿轮箱进行升级改造,同时仍然保留现有的组件,如基础和塔。目前,每年风能投资的大部分用于安装新的陆上风力发电能力,而替换已退役的装机容量所需的份额几乎微不足道。然而,在未来的几十年里,将需要投资的一部分来取代现有的风力发电能力,使其达到寿命的终点。

我国风电机组生命周期为20年,到2025年,2005年的机组使用寿命期满,需要更换新的机组。2005-2009年是我国风电行业的快速发展期,风机年吊装量增长率超过100%。2005年内的装机量约0.51GW,是风机吊装量放量的开端,2006年和2007年的风机吊装量分别为1.29GW和3.31GW。因此,2025-2027年使用寿命到期的风机容量约为5.1GW。由于风机发展初期技术尚不成熟,以小机组为主,发电效率较低,通过技改延长风机寿命的性价比较差。因此,开发商更倾向于替换新机,保障发电效率,而不是单纯做技改。

使用寿命即将到期的机组容量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国陆上风电行业市场发展潜力及战略咨询研究报告

《2022-2028年中国陆上风电行业市场发展潜力及战略咨询研究报告》共十章,包含2017-2021年中国陆上风电行业上下游主要行业发展现状分析,2022-2028年中国陆上风电行业发展预测分析,陆上风电行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国混凝土外加剂行业发展背景、产业链图谱、发展现状、竞争格局及发展趋势分析:市场竞争激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国防雹网行业市场政策、产业链图谱、供需现状、竞争格局及发展趋势研判:冰雹、大风等极端天气频发,市场需求持续增长[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国纺织面料行业发展现状及发展趋势分析:纺织面料的发展将更注重功能性和环保性,新型纤维和技术的应用将不断扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国动压油膜滑动轴承行业产业链、市场规模及重点企业分析:产品凭卓越性能领跑高端装备领域,下游行业蓬勃发展驱动市场规模增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国玻璃打印机行业功能、产业链结构、市场规模、重点企业经营情况及发展趋势研判:随着个性化定制需求增长,玻璃打印机渗透率有望进一步加深[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)