一、中国有色金属行业发展概况分析

有色金属是国民经济发展的基础材料,航空、航天、汽车、机械制造、电力、通讯、建筑、家电等绝大部分行业都以有色金属材料为生产基础。随着现代化工、农业和科学技术的突飞猛进,有色金属在人类发展中的地位愈来愈重要。它不仅是世界上重要的战略物资,重要的生产资料,而且也是人类生活中不可缺少的消费资料的重要材料。

国内有色金属行业集中度低、规模效益差、资源分散,同时又是与国际市场接轨紧密的行业之一。在目前有色金属需求旺盛的情况下,有色企业势必要加大矿山资源投入力度。参股或者控股海外矿山、企业,能弥补中国有色矿产资源的不足,转变中国企业在原料波动中的不利局面。此外,企业产业链的延伸和行业集中度的提高可以更好的提高企业抗风险能力,能扭转中国企业在类似铜精矿加工费等谈判中既没有“定价权”也没有“话语权”的境地。

2019年,在全球经济下行压力加大、贸易摩擦愈演愈烈、消费不振的背景下,有色金属行业整体表现难有起色。

1、十种有色金属产量

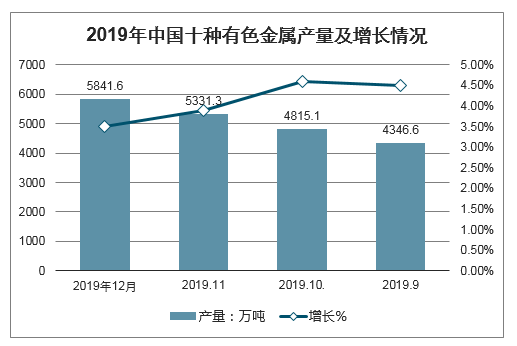

2019年中国十种有色金属产量5842万吨,同比增长3.5%。规上有色金属工业增加值增长8.2%。有色行业全年投资累计增长2.1%,其中矿山投资同比增长6.8%,冶炼及加工行业投资同比增长1.2%。

2019年中国十种有色金属产量及增长情况

数据来源:公开资料整理

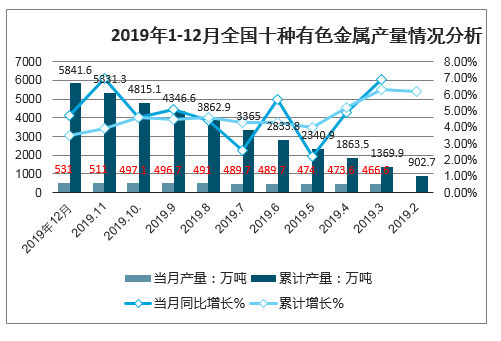

2019年1-12月全国十种有色金属产量情况分析

数据来源:公开资料整理

2、价格持续震荡回落,行业效益延续下滑走势。

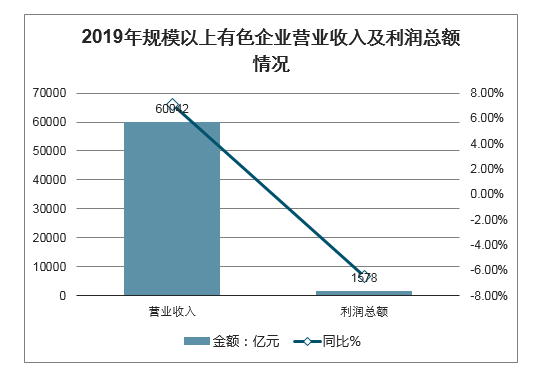

智研咨询发布的《2020-2026年中国新型有色金属合金材料行业市场全景调研及投资价值咨询报告》显示:2019年,铜、铝、铅、锌现货均价分别为47739元/吨、13960元/吨、16639元/吨、20489元/吨,同比下跌5.8%、2.1%、13%、13.5%。规上有色企业营业收入60042亿元,同比增长7.1%。利润总额1578亿元,同比下降6.5%,其中,矿山行业利润301亿元,同比下降28.4%;冶炼、加工行业利润647亿元、630亿元,同比增长0.6%、1.4%。分品种来看,铅锌矿采选、钨钼冶炼、金银冶炼行业效益同比减利75亿元、65亿元、45亿元。

2019年,铜、铝、铅、锌现货均价走势

数据来源:公开资料整理

2019年规模以上有色企业营业收入及利润总额情况

数据来源:公开资料整理

2019年规模以上有色企业利润总额情况

数据来源:公开资料整理

2019年规模以上有色企业各品种经营效益情况

数据来源:公开资料整理

3、有色金属行业进出口贸易分析

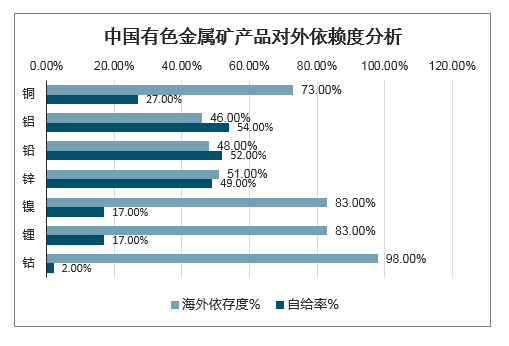

中国需要大量进口有色金属矿产品,对外依赖度居高不下,过去20年中国对外进行了大量的矿业开发投资。

中国有色金属矿产品对外依赖度分析

数据来源:公开资料整理

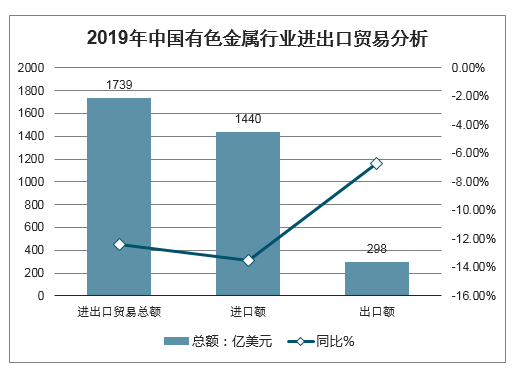

2019年,有色金属行业进出口贸易总额1739亿美元,同比下降12.4%,其中进口额1440亿美元,同比下降13.5%,出口额298亿美元,同比下降6.7%。

2019年中国有色金属行业进出口贸易分析

数据来源:公开资料整理

二、2020年有色金属行业的发展分析

1、2020年GDP增速有望保持在6%

今年以来,中国GDP增速持续下行,其中三季度GDP更是下降至1992年有季度指标以来的最低水平。对于2018年后中国经济出现加速下行趋势的原因,高敏认为主要有以下三点:一是外部形势的变化,目前正处于百年未有之大变局,多极化的世界正面临权力交接与秩序调整,全球的经济政治秩序在发生剧烈的变化;二是人口等长期慢变量有加速的迹象,中国人口结构进入调整拐点,人口增速迅速放缓,在收入增速减缓和杠杆率限制下,人口增速放缓同步带来需求放缓,主要工业产品先后出现拐点;三是内部的杠杆率、成本等条件已经达到一定水平,极大的制约了实体经济的发展,企业正在从“利润最大化”走向“负债最小化”,投资积极性降低,不愿再扩大再生产。

尽管2019年经济下行压力不断加大,但展望2020年的中国经济走势,高敏表示相对乐观。他指出,2020年是全面实现小康社会的收官之年,财政政策与货币政策有望同步发力,2020年GDP增速有望保持在6%。对于2020年商品市场的投资机会,高敏认为,螺纹钢总体过剩、局部紧平衡的局面可能持续,农产品价格将回落,贵金属仍有机会,黄金从中长期来看仍然非常有投资价值。

中国铝工业正处于重要历史时期,未来发展面临着经济增速下滑、环保压力加大、研究基础薄弱、产业结构和产品结构有待进一步优化、国际贸易摩擦加剧等问题。铝行业的发展还存在着制度优势还没有发挥、行业缺乏战略性引导、同质化和无序竞争如影随形、基础研究和技术储备严重不足的短板。

2020年有色金属行业产能过剩风险依然存在,绿色化、智能化改造任务艰巨,国际贸易环境复杂多变,消费市场亟待进一步拓展。

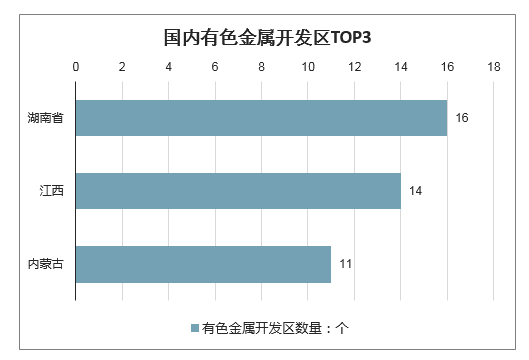

据不完全统计,国内有色金属开发区 92个。整体来看分布广,沿海地区省市、中部地区省市、西北地区省市等均有布局。按开发区数量来看,拥有有色金属开发区数量最多的省市为湖南省,开发区数量达16个;江西省拥有有色金属行业开发区数量达14个,排名第二;内蒙古拥有有色金属开发区数量达11个,排名第三。

国内有色金属开发区TOP3

数据来源:公开资料整理

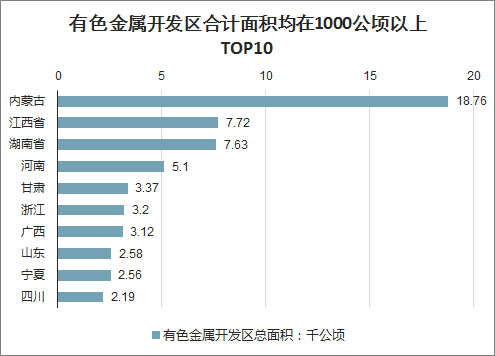

全国共12个省市的有色金属开发区总面积在1000公顷以上。其中,内蒙古的有色金属开发区总面积排名全国第一,达1.88万公顷,是唯一面积过万的开发区。江西省有色金属开发区总面积排名第二,为7719.5公顷;湖南省排名第三,有色金属开发区总面积为7626.26公顷。

此外,河南、甘肃、浙江、广西、山东、宁夏、四川、新疆、安徽的有色金属开发区合计面积均在1000公顷以上,排名前十的依次为内蒙古、江西、湖南、河南、甘肃、浙江、广西、山东、宁夏、四川。

有色金属开发区合计面积均在1000公顷以上TOP10

数据来源:公开资料整理

2、有色金属行业未来投资的机会

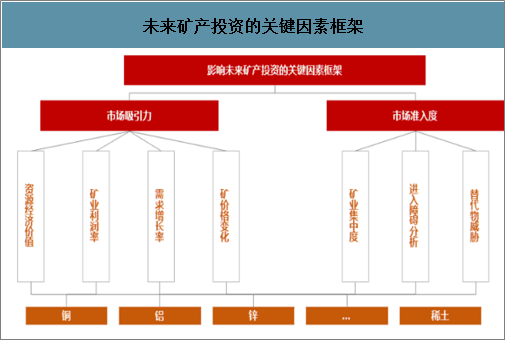

未来矿业投资的机会?基本金属:铜、铝、铅、锌、镍,战略小金属:钴、锂、钒、钛、稀土。 影响未来矿业投资机会的关键因素方面,影响未来矿产投资的关键因素框架在于二:市场吸引力与市场准入度。

数据来源:公开资料整理

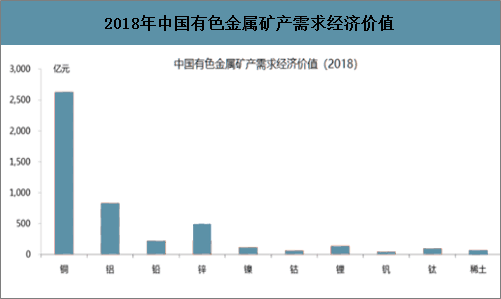

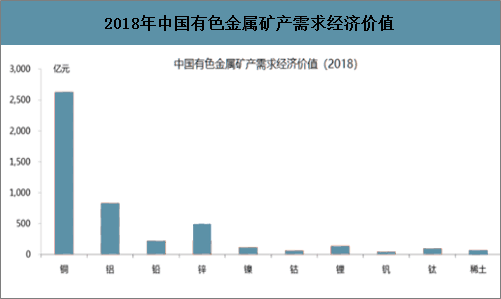

铜矿经济价值遥遥领先,有色金属利润主要集中在矿业资源端。

2018年中国有色金属矿产需求经济价值

数据来源:公开资料整理

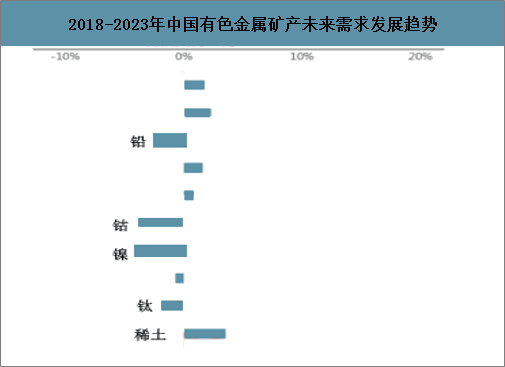

多数有色金属需求预计保持增长,其中新兴矿产钴锂增速较高。未来价格随着基本面变化在中期和长期内呈现不同趋势,铜铝锂镍等有色金属品种更具市场吸引力.

2018-2023年中国有色金属矿产未来需求发展趋势

数据来源:公开资料整理

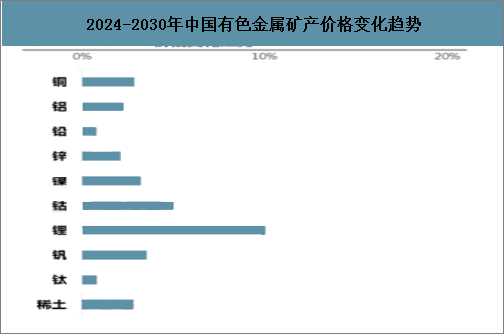

2018-2024年中国有色金属矿产价格变化趋势

数据来源:公开资料整理

中国有色金属矿产价格变化趋势

数据来源:公开资料整理

传统矿业进入难度相对较小, 战略小金属矿业有一定的技术或政策门槛,未来对于原生矿业的替代主要来自于再生金属的冲击。铜、铝 、镍仍被认为是投资机会最大的有色矿产,钴、锂新兴金属被认为是机会与风险并存的有色矿产,而铅、锌等投资机会较小。 投资机会最大的有色矿产:铜、铝、镍;机会与风险并存的有色矿产:钴、锂;投资机会较小的有色矿产:铅、锌、钒、钛、稀土。

3、再生金属产业未来发展路径:合作、创新、绿色

近年来,再生有色金属行业得到了快速发展,产量持续增长,产业集中度不断提升,资源集聚能力大幅提高。2019年前三季度再生有色金属产量为1108万吨。

刘巍指出,随着产业集中度的不断提高,再生金属产能也出现了相对过剩的态势,导致竞争惨烈、利润微薄,处境困难,但在他看来,优质产能仍然欠缺,绿色环保水平、资源综合利用水平、管理水平都需要进一步提升。

在谈到再生金属产业未来发展路径时,他指出,合作是产业发展的必由之路,要拓宽中国与世界再生金属产业的合作空间;创新是产业发展的进阶之路,做到制度创新、工艺装备创新、理念创新、控制管理创新,实现从再生大国到再生强国的蜕变;绿色是产业发展的责任之路,要保留绿色思维、做好绿色实践、推广绿色经验,坚定地走可持续发展的道路。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国常用有色金属行业市场动态分析及未来趋势研判报告

《2026-2032年中国常用有色金属行业市场动态分析及未来趋势研判报告》共十四章,包含2026-2032年常用有色金属行业投资机会与风险,常用有色金属行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询