移动通信十年一代, 5G作为第五代移动通信技术,规模商用在即

移动通信技术起源于20世纪80年代,几乎每十年迭代一次, 从1G到5G,典型特征之一就是网速越来越快。移动通信网络传输过程是将手机信号传输到基站,通过传输网/核心网传送处理后再将信号从基站传到手机。5G即第五代移动通信,是4G的升级, 5G技术标准全球统一, 有望带来移动数据流量及众多新型应用的爆发。

移动通信发展历史

移动通信发展历史 | |||||

- | 10 | 29 | 30 | 40 | 50 |

超始时间 | 1980s | 1990s | 2000s | 2010s | 2020s |

全球 | 1978年,美国贝尔实验室第一次开发出高级移动电话系统(AMPS) | 1989年,欧洲以GSM(全球移动通信系统)为标准进入商业化应用 | 2001年10月,日本NTTDoCoMo运营肖第一个在世界上开通了MCOMA服务 | 2010年世界移动逮信大会将下一代演/进技术(LTE)作为世界关注焦点 | 2018年6月第一版标准R15冻结202001第二豚本标准R16将凉结 |

中国 | 1987年,开始部暑1G网络 | 1993年,嘉兴GSM网威为我国第一个数字移动通估网 | 2009年三大运营商获发3牌照 | 2013年12月,三大运营商获发4G牌照 | 2019年部分商用,2020年规模商用 |

标准网绍协议 | AWPS | GSM、CDMA | 电信CDMA2000、联通NCDMA、移动TD-SCDNA(中国主导) | TD-LTE、FDD-LTE | 将全球统一 |

上网体验速率 | 尺提供语膏业务 | 1501Kbpe | 1-illbpe | 10-100bps | 107p-18ps |

主要特点 | 模拟信号传输、语音通话 | 数字信号传输、语音通话、短信服务、简单的低速数据咸务 | 可同时传声音和数据信息、提供高质量的多媒体业务 | 可快達传输数据、音频、视频和图像 | 增强移动宽带、海量机器类通信、超高可靠低延时通信 |

缺点 | 语音品质低、信号不稳定、易被千抚 | 数据传输容量有限、通信加密成较弱 | 容量有限、传输速率较低、标准统一 | 全球使用频段过多,对物联网支持有限 | 频投较多、较高,覆盖弱 |

数据来源:公开资料整理

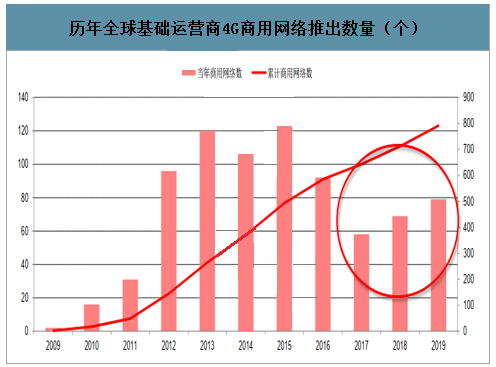

全球4G投资仍在继续,千兆LTE网络数量将进一步增加

智研咨询发布的《2020-2026年中国移动通信基站行业市场现状调研及投资机会预测报告》数据显示:运营商在部署5G的同时仍在投资改善LTE网络,包括载波聚合、 4× 4 MIMO,以及VoLTE、 LTE-A/LTE-A Pro。GSA统计, 2020年起,全球仍有141家运营商将建设推出4G商用网络,此外有64家运营商正在大规模投资建设VoLTE网络,有37家运营商正在大规模投资建设LTE-A(LTE-Advanced)网络。此外,全球有159家运营商正在投资建设NB-IoT网络, 69家运营商在投资建设eMTC网络。因此,虽然中国区4G基站建设进入尾声,预计2020年较2019年有所减少,但海外市场预计4G投资维持平稳。

历年全球基础运营商4G商用网络推出数量(个)

数据来源:公开资料整理

5G与4G对标

5G与4G对标 | ||||||||

技术 | 峰值速率 | 体验速率 | 频谱效率 | 空间容量 | 移动性能 | 网络能效 | 连接密度 | 时延 |

5G | 20Gbps | 100㎡ps | 3× | 10㎡/s/㎡ | 500k㎡h | 100× | 100万终端/平方公里 | 1㎡ |

4G | 1Gbps | 10㎡ps | 1× | 0.1㎡/s/㎡ | 350k㎡h | 1× | 10万终端/平方公里 | 10㎡ |

倍数 | 20倍 | 10倍 | 3倍 | 100倍 | 1.43倍 | 100倍 | 10倍 | 1/10 |

数据来源:公开资料整理

5G的三大应用场景

数据来源:公开资料整理

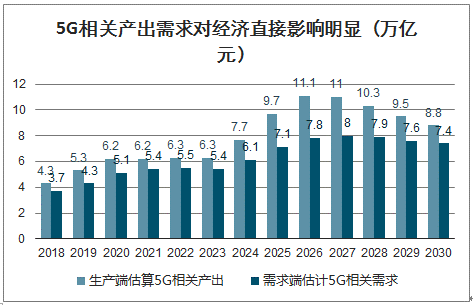

全球疫情不明朗之下,5G作为经济新引擎作用会更加凸显

作为新技术的代表,5G将成为未来经济的重要增长点。从直接影响来看,信息技术是近年经济增长的重要贡献点,信息传输、软件和信息技术服务业是GDP中增长最快的行业,2018年虽然占整个GDP的比例仅为3.6%,但却推动GDP增长1.05个百分点,对GDP增长的贡献率高达15.9%。随着5G的推广,信息产业在整体经济中占比将继续提升,这将对经济产生更大贡献。

投资带动消费,乘数效应明显。2020年受全球疫情影响,中国出口、消费会有负面影响,而5G新基建投资的作用将凸显,尤其是网络建设节奏加快,拉动消费电子和信息服务产业而产生的乘数效应会更加明显。

5G相关产出需求对经济直接影响明显

数据来源:公开资料整理

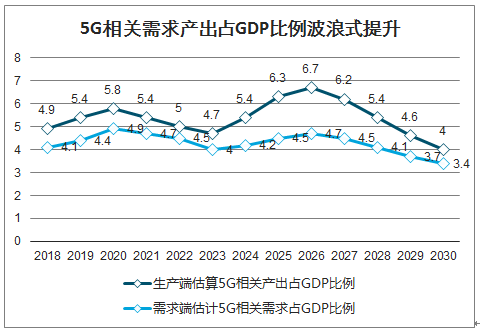

5G相关需求产出占GDP比例波浪式提升

数据来源:公开资料整理

全球开启5G网络投资的国家/地区超100个(2019年底)

数据来源:公开资料整理

全球主要国家和地区高度重视5G

全球主要国家和地区高度重视5G | |

中国 | 2015年9月28日,马凯副总理提出中国力争在2020年实现5G商用:2017年8月,国务院印发《关于进一步扩大和升级信息消费持续释放内需潜力的指导意见》,要求中国力争2020年启动5G商用:2018年12月初,我国完成5G频谱分配,包括3. 5GHz与2.6GHz;2018年12月中央经济工作会议要求加快5G商用步伐:2019年6月6日,工信部发放4张5G商用牌照:2019年10月31日,中国5G正式商用: 2020年5G全国大范围商用:2020年2月10日,工信部宣布已分别向中国电信、中国联通、中国广播电视网络有限公司颁发无线电频率使用许可证,同意三家企业共同使用3300-3400MHz频段频率用于全国5G室内覆盖。 |

美国 | 2016年7月,美国FCC正式划分28GHz频率10.85GHz用于5G网络建设2018年9月,特朗普首席经济顾问拉里●库德洛表示,特朗普政府将采取“美国优先,5G第一”的方式鼓励私营部门尽快部暑5G;2018年10月1日,Verizon正式商用5G无线宽带业务:2018年12月21日,AT&T在全关12个城市率先推出移动5G服务,2019H1计划在额外7个城市部暑移动5G网络;2019年4月3日,Verizon宣布5G移动服务商用;2019年4月12日,特朗普总统发表5G重要演讲,声称美国要成为5G时代的引领者,美国拟投入2750亿美元建设5G网络。2020年1月31日,FCC第三次毫米波频谱拍卖,收入75.6亿美元。 |

日韩 | 2018年冬季奥运会,韩国在会场展示了5G技术:2018年6月15日,韩国政府将向SK电讯、KT和LGU+拍卖5G频谱;2018年12月1日,韩国三大运营商SK、KT与LGU+宣布5G商用,初期面向企业用户,计划19年3月韩国智能手机用户可以使用5G服务2019年4月3日,韩国三大电信运营商宣布5G移动网络商用:2019年4月10日,日本发布了5G频谱,预计2020年规模商用:截至2019年底,韩国5G用户达到近500万,渗透率约7%。 |

欧洲 | 截至2018年11月8日,欧洲6个国家已经完成了5G频谱拍卖,另4个国家完成了可能用于5G的频谱拍卖,10个国家已确定将在20182020年拍卖5G频谱:2019年5月,英国运营商EE在英国6个城市开通5G网络,包括伦敦加的夫、爱丁堡、伯明翰、曼彻斯特、贝尔法斯特。截至2019年底,英国、芬兰、瑞士、奥地利、西班牙、意大利等国家宣布5G商用。 |

数据来源:公开资料整理

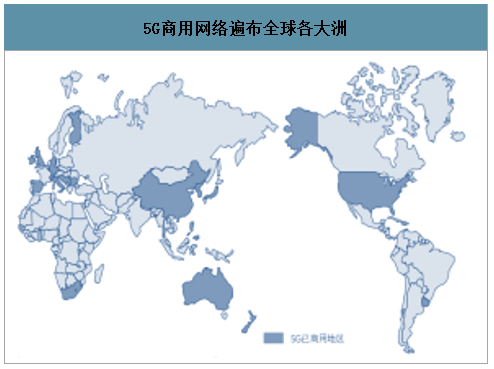

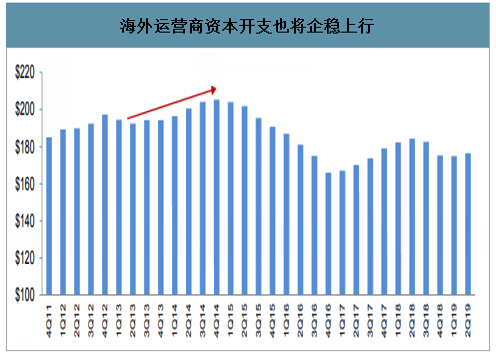

预计2021年海外运营商开始5G规模建设

2019年9月,全球5G商用网络已达到40个, 2020年全球将有170家运营商实现5G商用,主要的国家和地区都会有5G网络覆盖,基本涵盖AT&T、SKT、Docomo、Orange、Vodafone等,5G用户数将会达到1.7亿。

4G时期海外运营商资本开支与国内运营商节奏类似,5G时期预计比国内稍晚半年至一年,预计2021年欧美主流运营商开始进行5G网络规模建设。

5G商用网络遍布全球各大洲

数据来源:公开资料整理

海外运营商资本开支也将企稳上行

数据来源:公开资料整理

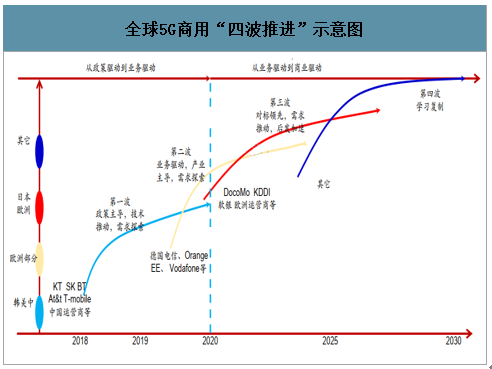

5G进程“四波推进”,目前系“政策驱动”阶段, 中国处第一梯队

5G的发展过程有望经历“政策驱动-业务驱动-商业驱动”的过程,目前仍处于政策驱动阶段。全球5G商用可能将分四波推进,韩国、美国、中国等引领, 中国第一次跻身全球第一梯队。中国5G已于2019年10月31日在50多个城市正式商用,预计2020年规模商用,至少覆盖全国所有地级市城区。

全球5G商用“四波推进”示意图

数据来源:公开资料整理

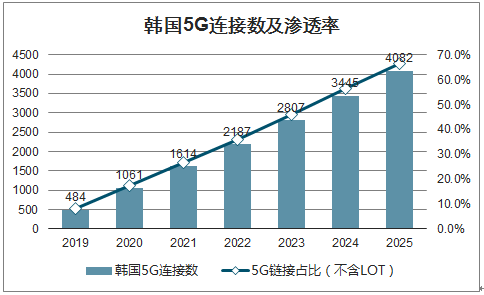

韩国率先商用5G,发展迅猛, 为5G发展树立标杆

2019年4月3日,韩国5G商用,随后美国(4月3日)、瑞士(5月7日)、英国(5月31日)也陆续开始商用5G。截至2019年9月底,韩国已部署逾9万个5G基站,较半年前增长近100%。韩国三大运营商平均每周建设3000个5G基站。韩国三大运营商承诺2019年内在韩国85个城市建设23万个5G基站,覆盖韩国5100万总人口的93%。截至2019Q3,全球5G连接数约499万,其中韩国5G连接数318万,占比全球超过63%。预计到2019年年底,韩国5G连接数达到484万, 5G连接占连接总数(不含IOT) 8.1%。 2020年,韩国5G连接数将超千万, 5G连接占比17.6%。已切换5G的用户, 4G时月均使用流量20.4GB,切换5G后月均使用33.7GB流量,较4G增长约65%。

全球及韩国5G连接数及占比

数据来源:公开资料整理

韩国5G连接数及渗透率

数据来源:公开资料整理

我国高度重视5G,政府密集发布5G产业规划,推动5G加速商用

2018年12月,中央经济工作会议要求2019年要加快5G商用步伐。 2019年6月,工信部较市场预期早3-6个月颁发5G商用牌照。 2019年10月31日,中国实现5G商用,也超出市场预期(原预期2019年5G仅为试商用)。2019年以来,多个省市政府陆续出台5G规划,均要求加快5G建设,深圳更是计划给运营商5G建站补贴4.5亿元,山西则对5G做电费补贴(实缴电费超出目标电价0.35元/千瓦时的部分,由省、市、县三级按照5: 2: 3的比例给予相应支持。山西铁塔初步预测,上述补贴可以使5G基站用电单价下降约三成)。

部分地方政府发布的5G行动规划

部分地方政府发布的5G行动规划 | ||||||

- | 5G行动计划 | 预计建站数量(累计值,单位:万站) | ||||

时间 | 文件名 | 2019 | 2020 | 2021 | 2022 | |

北京 | 2019/1/24 | 北京市5G产业发展行动方案(2019年-2022年) | - | - | - | - |

上海 | 2019/7/5 | 上海市人民政府关于加快推进本市5G网络建设和应用的实施意见 | 1 | 2 | 3 | - |

天津 | 2020/2/3 | 《关于加快推进5G发展的实施意见》 | - | 1 | - | 4 |

重庆 | 2019/1/11 | 重庆市人民政府办公厅关于推进5G通信网建设发展的实施意见 | - | 1 | - | |

广东 | 2019/5/14 | 广东省加快5G产业发展行动计划(2019-2022) | - | 6 | - | 17 |

广州 | 2019/6/1 | 2019年广州市5G网络建设工作方案 | 1 | - | - | - |

深圳 | 2019/9/10 | 关于率先实现5G基础设施全覆盖及促进5G产业高质量发展的若干措施 | 1.5 | 4.5 | - | 2.4 |

佛山 | 2019/8/14 | 佛山市加快推进5G发展行动计划(2019-2022年)(征求意见稿) | - | 0.56 | - | 1.34 |

浙江 | 2019/4/28 | 关于推进浙江省5G产业发展的实施意见 | - | 3 | - | 8 |

杭州 | 2019/4/23 | 杭州市5G产业发展规划纲要 (2019-2022年)(征求意见稿) | - | - | - | 3 |

江苏 | 2019/5/2 | 加快推进第五代移动通信网络建设发展若干政策措施 | - | - | - | - |

苏州 | 2019/7/29 | 关于加快推进第五代移动通信网络建设发展的若干政策措施 | 0.5 | - | 2.3 | - |

山东 | 2019/2/27 | 数字山东发展规划(2018-2022年) | - | - | - | - |

青岛 | 2019/7/30 | 青岛市5G产业发展行动方案(2019-2022年)征求意见稿 | - | 0.4 | - | 2.8 |

济南 | 2019/6/6 | 济南市促进5G创新发展行动计划(2019-2021年) | 0.3 | - | - | - |

福建 | 2019/1/22 | 新时代"数字福建· 宽带工程"行动计划 | - | - | - | - |

福州 | 2019/6/6 | 2019年数字福州工作要点 | 0.3 | - | - | - |

河北 | 2019/8/2 | 河北省人民政府办公厅关于加快5G发展的意见 | - | 1 | - | 7 |

河南 | 2019/1/8 | 河南省5G产业发展行动方案 | - | - | - | - |

湖北 | 2019/7/31 | 湖北省5G产业发展行动计划(2019-2021年) | 0.5 | - | 5 | - |

湖南 | 2019/6/20 | 湖南省5G应用创新发展三年行动计划(2019-2021年) | - | - | - | - |

江西 | 2019/3/12 | 江西省5G发展规划(2019-2023年) | - | 2 | - | - |

成都 | 2019/2/27 | 成都市5G产业发展规划纲要 | 1 | - | - | 4 |

贵州 | 2019/7/15 | 贵州省推进5G通信网络建设实施方案 | - | - | - | - |

山西 | 2019/9/29 | 山西省政府新闻办举行的政策吹风会 | - | 1.5 | - | - |

累计 | 6.1 | 20.5 | 27.3 | 56.7 | ||

数据来源:公开资料整理

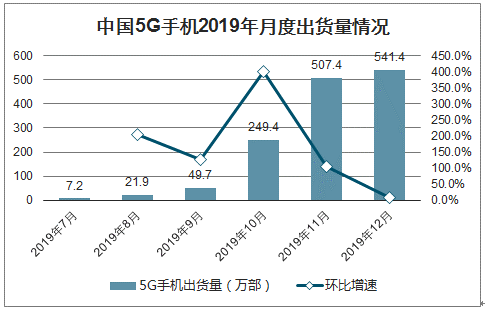

我们预计中国2020年5G用户渗透率将达9%,用户规模引领全球

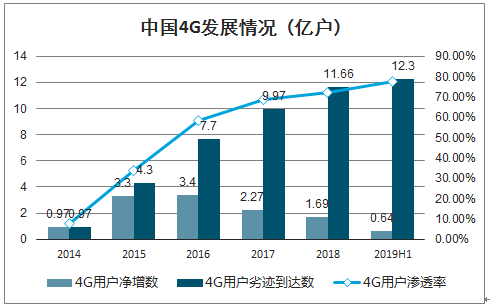

全球复盘, 各国4G商用后一年的用户渗透率一般可达5%左右, 但商用较早的国家第1年4G渗透率相对较低(1.9%-6.1%),而商用较晚的国家4G渗透率更高(7.4%-11.2%),速度来看,商用较晚的国家提升快。中国5G用户渗透速度有望引领全球,预计2020年将达9%(对应规模约1.5亿) , 2022年将达30%+。 中国移动2020年目标为发展1亿5G用户,对应渗透率约10.7%, 与中国移动4G商用1年后渗透率11.20%相比略慢。中国外, 5G用户渗透率最高的国家可能是韩国(2020年20%左右) ,其余国家/地区预计初期都不太高。2019年,经过仅6个月的时间,中国5G手机出货量就达到1376.9万部,从占比上看, 5G手机占国内全部手机出货量的3.5%。中国电信预估, 2020年中国5G手机销量将达1.7亿部,渗透率达47%。

中国4G发展情况(亿户)

数据来源:公开资料整理

中国5G手机2019年月度出货量情况

数据来源:公开资料整理

中国5G主建设期投资测算

中国5G主建设期投资测算 | |||||

项目 | 5G投资测算依据 | 5G投资(亿元) | 4G投资(亿元) | 5G较4G增长 | 共建共享可能的影响(具体影响有待跟踪具体的共建方案) |

总投资 | 各项加总(基站天线、 基站滤波器及光模块剔重) | 11912 | 7665 | 55% | 可能降低13%左右 |

网络规划 | 一般为总投资额5%左右 | 567 | 365 | 55% | 不一定会降低,可能规划变复杂,还增加 |

AAU-基站天线 | 宏基站64通道192振子, 每个宏基站3面天线,每面天线平均按约4000元测算,每个室分站/小基站1面天线, 平均按每面天线1000/500元测算 | 430 | 166 | 159% | 预计会降低 |

AAU-基站滤波器 | 64通道对应64个滤波器和64个功放,宏站平均按25元/个和40元/个测算,小基站按35元/个和60元/个测算(小基站更可能要求高频段、技术难度高) | 345 | 81 | 326% | 预计会降低,此外通道数可能仅 用64通道,其它为32或更低 60%左右采 |

光模块 | 考虑前传、中传、回传需求,同时适度考虑初期可能CU/DU合设,中传需求减少,但目前5G网络具体的光模块要求并未确定,因此测算仍存变数 | 550 | 180 | 206% | 基本无影响, C Ran带来增加 |

PCB-基站 | 仅考虑宏基站和室分站,单站PCB成本提升1.4倍(单价和面积均增加) | 352 | 115 | 206% | 预计会降低 |

基站设备 | 4G宏基站平均单价约为9.5万元,我们预计5G宏基站单价平均为14.5万元(投资初期单价会较高,后续逐步降低) , 5G室分站平均单价预计6万元 | 5210 | 2805 | 86% | 预计会降低,但宽频基站更复杂,影响可能 较小 |

传输设备 | 包括前传、中传、回传及配套的城域网/骨干网扩容,根据4G经验测算,同时考虑SDN/NFV带来软硬件解耦,硬件设备通用化 | 2600 | 1800 | 44% | 影响有限 |

核心网设备 | 5G核心网的重要性进一步加强,支持切片、 云化实际价格可能更高 | 380 | 200 | 90% | 可能增长 |

光纤光缆 | 5G前传和中传将带来新增光纤需求,此外还考虑CU与DU集中部署与分离部署的比例及现网复用率 | 280 | 152 | 84% | 可能降低,尤其C Ran引入后 |

无线工程建设 | 根据4G经验测算,预计5G共站址为主 | 1850 | 1800 | 3% | 预计会降低 |

小基站 | 预计小基站单价在1.5万元 | 375 | 43 | 772% | 影响中性 |

其它 | 其它设备,包括支撑系统、运营商自采器件等 | 650 | 500 | 30% | 影响中性,可能系统需要增加 |

数据来源:公开资料整理

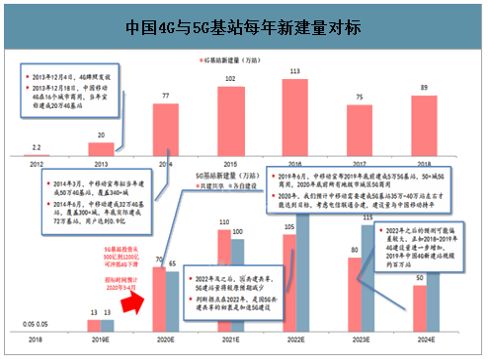

中国4G与5G基站每年新建量对标

数据来源:公开资料整理

5G增加投资,国内通信行业景气周期可维持2-3年,全球可能4-5年

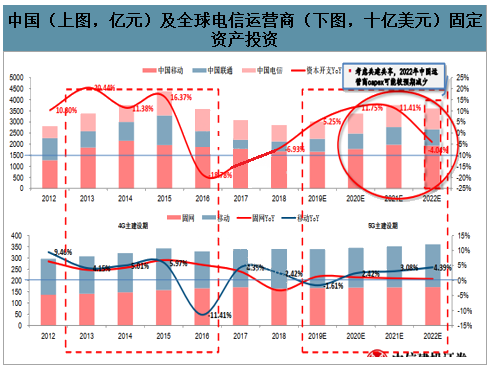

5G网络建设首先增加通信网络设备需求,表现就是运营商的固定资产投资规模增加(购买网络设备等)。例如,中国4G主建设期, 2015年三大运营商的固定资产投资规模达到4386亿元, 2019年随着5G开建,运营商投资规模再现增长态势。我们预计, 2019年中国运营商投资增长5%+, 2020年较2019年再增长约12%左右。全球来看, 2020年起,电信运营商的移动网络固定资产投资规模将持续增长, 2020年增速为2.42%。

中国(上图,亿元)及全球电信运营商(下图,十亿美元)固定资产投资

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国第五代移动通信技术(5G)行业市场全景调研及未来趋势研判报告

《2024-2030年中国第五代移动通信技术(5G)行业市场全景调研及未来趋势研判报告》共十九章,包含中国6G产业未来发展分析,中国5G产业投资价值评估及建议分析,2024-2030年5G产业趋势预测及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。