机床是制造机器的机器,也称为工作母机或工具机。而金属切削机床可用于加工各种形状的金属零部件,是机床行业中消费量最大,技术含量最高的门类。金属切削机床的品种较多,主要包括车床、铣床、磨床、镗床等。

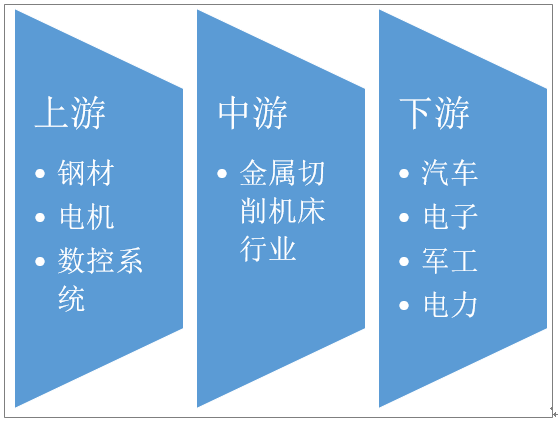

从产业链来看,金属切削机床行业的上游主要是原材料,包括钢材、电机、和数控系统等。下游主要是应用市场,包括汽车、电子、军工等领域。

金属切削机床制造行业产业链

资料来源:智研咨询整理

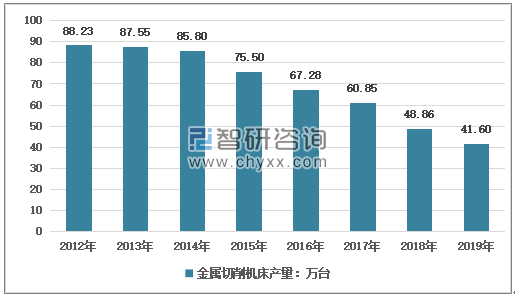

1、金属切削机床产量情况

和金属成形机床相比,我国金属切削机床发展较快,技术水平也相对较高。近年来,受去产能、去库存以及高档机床渗透率提升的影响,我国金属切削机床产量不断下滑。智研咨询发布的《2020-2026年中国金属切削机床行业市场供需规模及发展趋势研究报告》数据显示,2014年,我国金属切削机床产量为85.80万台,2018年降至48.86万台,2019年进一步下降,仅为41.60万台。

2012-2019年中国金属切削机床产量

资料来源:国家统计局

从各省市金属切削机床产量来看,主要分布在浙江、江苏和山东等地。数据显示,2018年浙江金属切削机床产量为11.97万台,排名全国第一,占比24.50%;江苏、山东产量分别为8.49万台和6.81万台。三省合计产量为27.27万台,占全国比重达55.81%。

2016-2018年全国金属切削机床产量分布

地区 | 2018年 | 2017年 | 2016年 |

北京市 | 1.26 | 1.58 | 1.32 |

天津市 | 0.14 | 0.13 | 0.1 |

河北省 | 0.04 | 0.13 | 0.14 |

辽宁省 | 3.96 | 6.36 | 9.25 |

吉林省 | 0.01 | 0.02 | 0.03 |

黑龙江省 | 0.04 | 0.04 | 0.04 |

上海市 | 0.6 | 0.53 | 0.52 |

江苏省 | 8.49 | 9.01 | 8.75 |

浙江省 | 11.97 | 10.39 | 10.9 |

安徽省 | 2.84 | 8.35 | 8.08 |

福建省 | 0.9 | 0.8 | 0.72 |

江西省 | 0.47 | 0.55 | 0.63 |

山东省 | 6.81 | 8.99 | 16.79 |

河南省 | 0.94 | 1.14 | 1.35 |

湖北省 | 0.69 | 0.49 | 0.49 |

湖南省 | 0.46 | 0.57 | 0.4 |

广东省 | 3.35 | 5.87 | 3.18 |

广西壮族自治区 | 0.18 | 0.2 | 0.19 |

重庆市 | 0.65 | 0.6 | 0.66 |

四川省 | 0.61 | 0.55 | 0.54 |

贵州省 | 0.14 | 0.15 | 0.19 |

云南省 | 2.03 | 1.86 | 1.25 |

陕西省 | 1.87 | 2.2 | 1.47 |

甘肃省 | 0.16 | 0.1 | 0.11 |

青海省 | 0.02 | 0.03 | 0.02 |

宁夏回族自治区 | 0.24 | 0.21 | 0.16 |

资料来源:国家统计局、智研咨询整理

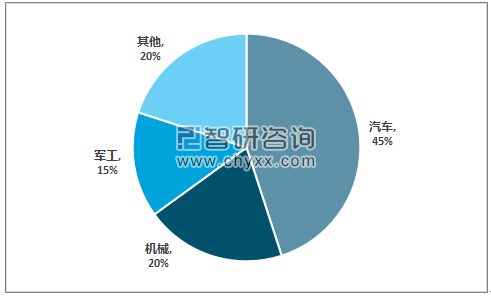

2、金属切削机床消费情况

金属切削机床的应用十分广泛,需求较大的领域有汽车工业、航空、航天、兵器、船舶、机械等。金属切削机床行业在整个装备制造业中具有基础性和战略性的地位。从销售收入占比来看,汽车行业占了45%,机械行业占比20%,军工占比15%。

金属切削机床应用领域分布

资料来源:智研咨询整理

虽然金属切削机床的下游需求市场较广,但受应用企业产品升级对机床要求提升,高档机床的需求增加,从而使得金属切削机床需求量不断下降。数据显示,2018年我国金属切削机床销量为48.2万台,2019年为41.3万台,同比下降14.32%,降幅有所收窄。

2012-2019年中国金属切削机床销量

资料来源:国家统计局、智研咨询整理

3、金属切削机床产销率情况

从产销率来看,近年来,我国金属切削机床产销率维持在较高水平。数据显示,2018年中国金属切削机床产销率为98.65%,同比2017年下降了7.02个百分点。而2019年产销率为99.28%,较2018年增加了0.63个百分点。

2012-2019年中国金属切削机床产销率

资料来源:智研咨询整理

4、未来金属切削机床发展形势

当前我国金属切削机床市场呈现出需求总量波动性收缩和需求结构调整升级的特征,行业格局出现重大分化。由于市场长期低迷,企业出现经营困难,难以投入足够的创新研发资金,转型升级效果不理想。且2020年受新冠肺炎疫情的影响,加上全球经济增速放缓,金属切削机床市场需求短期内难有大的提升。但我国经济长期向好的基本面没有改变,疫情的冲击是短期的,总体上是可控的。行业企业将克服困难,尽快恢复正常生产经营,实现更大发展。

2020年中国金属切削机床行业发展因素分析

有利因素 | 1、国家将稳增长作为2020年重要任务 |

2019年中央经济工作会议指出,2020年是全面建成小康社会和“十三五”规划收官之年,要实现第一个百年奋斗目标,为“十四五”发展和实现第二个百年奋斗目标打好基础,做好经济工作十分重要。会议在对经济工作做出全面部署的前提下,反复强调了稳增长的重要性。要继续实施积极的财政政策和稳健的货币政策,财政政策提质增效,货币政策灵活适度。政策举措将有利于传统制造业优化升级,有利于先进制造业和战略性产业的发展。 | |

2、国家优化营商环境,减税降费效果逐步释放 | |

2019年国家主要针对制造企业推出了历史上最大力度的减税降费政策,特别是新冠疫情爆发后,中央和地方各级政府密集出台了大量惠企政策。这些政策的效果会在2020年逐步释放,有助于机床工具企业改善经营质量。 | |

不利因素 | 1、新冠肺炎疫情对市场需求和行业运行造成重大负面影响 |

2020年年初爆发的新冠肺炎疫情,对我国经济必然造成较大冲击。至少上半年行业市场需求将受到严重影响。春节后机床工具企业在陆续复工复产,但恢复正常生产仍需较长时间。疫情过后,在政府有力组织和推动下,经济的恢复将迅速展开,行业经济运行有望随之恢复正常。 | |

2、全球经济增长放缓,中美经贸摩擦的不确定性和长期性仍将存在 | |

当前世界上贸易摩擦加剧,保护主义盛行,减缓了全球经济的增长,全球机床工具市场需求出现了下降趋势。中美经贸摩擦直接或间接地给我国机床工具产业带来的负面影响不会在短期内消失。 | |

3、在结构性改革持续深化的情况下,经济增速很难延续过去的高速增长 | |

近年来我国GDP增速逐年回落,随着经济增长方式的转变,固定资产投资规模也很难再现过去的高速增长。作为投资拉动商品的机床,市场需求不会有大的增长。同时,需求的升级和我国机床工具企业产品结构的矛盾短期内还不可能彻底解决。 | |

4、行业内多年积累的问题和矛盾仍然存在 | |

多年来在行业内积累的一些问题和矛盾,如产品结构不适应市场变化,短板和弱项明显,低端产能相对过剩,研发投入不足,人才缺乏,资金紧张等等,仍然困扰着行业内很多企业。 |

资料来源:智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国金属切削机床市场供需及进出口情况分析:行业国产替代阶段开始转变技术输出阶段[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)