铝元素在地壳中的含量仅次于氧和硅,居第三位,是地壳中含量*丰富的金属元素。航空、建筑、汽车三大重要工业的发展,要求材料特性具有铝及其合金的独 特性质,这就大大有利于这种新金属铝的生产和应用,应用极为广泛。中国经济高速增长产生对铝的巨大需求,推动了国内铝工业快速发展。

中国的铝工业起步是很晚的,但是随着我国大规模推进社会基础设施的建设,以及工业进程的飞速发展,为铝型材的消费市场打开一条康庄大道,同时涌现出一大批优秀的型材生产厂家,将铝材料行业迅速向建筑、工业等领域深度发展。

基于中国的改革开放以及发展有特色的社会主义这一特殊国情,房地产行业在我国如雨后春笋般崛起,并为支撑我国国民经济的主要产业之一,它的发展迅速带动建材产业链、机械工业等一大批必须的应用材料,特别是一二线城市的新房建设、二三线城市的旧房改造、以及农村城镇化建设等措施,都大大促进了建筑铝型材的消费市场,铝型材生产厂家紧跟着国家政策的步伐,各种门窗幕墙型材闪亮全场,在这个节点上下功夫,使建筑型材在生产和消费领域的发展达到了空前的高度。

除了建筑型材以外的铝型材都归入到工业铝型材的范围,我国正处于工业化中期发展的阶段,正在向中等发达国家迈进,各行各业都在蓬勃发展,目前国内现有的产业部门中有91%的部门需要使用铝材,如全铝车身、铝型材家居等都成了热门话题,可见铝型材在社会建设中占的比重有多大。

一、中国铝行业发展现状分析

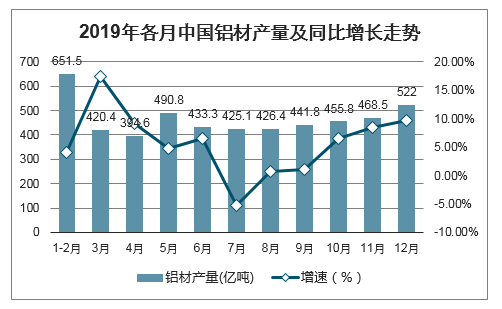

1、中国铝材产量分析

智研咨询发布的《2020-2026年中国铝材产品行业产业竞争现状及投资趋势分析报告》显示:2019年氧化铝、电解铝产量分别为7247万吨、3504万吨,同比分别下降1%、0.9%、铝材产量5252万吨,同比增长7.5%。铝价延续弱势震荡走势,全年现货均价13960元/吨,同比下降2.1%。

2019年各月中国铝材产量及同比增长走势

数据来源:公开资料整理

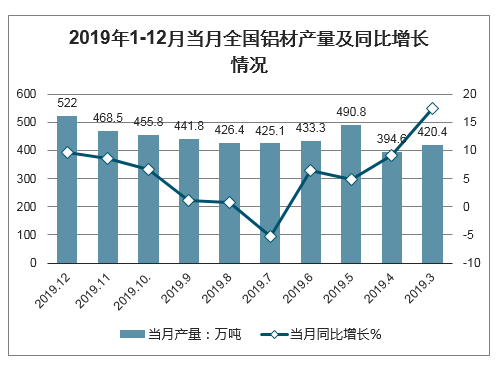

2019年1-12月当月全国铝材产量及同比增长情况

数据来源:公开资料整理

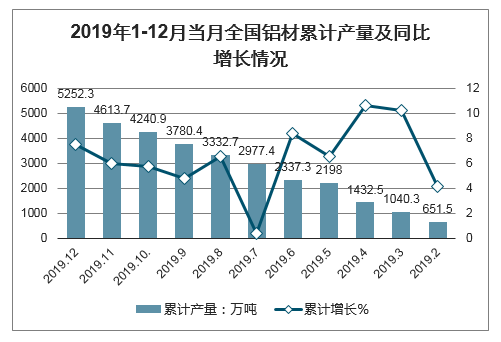

2019年1-12月当月全国铝材累计产量及同比增长情况

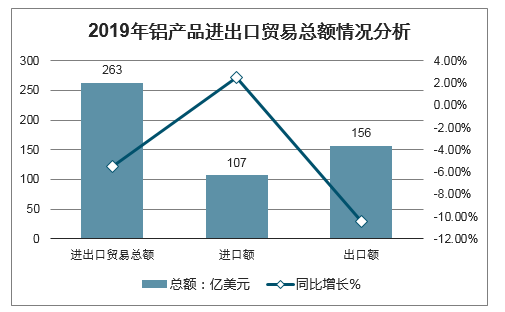

2、铝及铝产品进出口情况分析

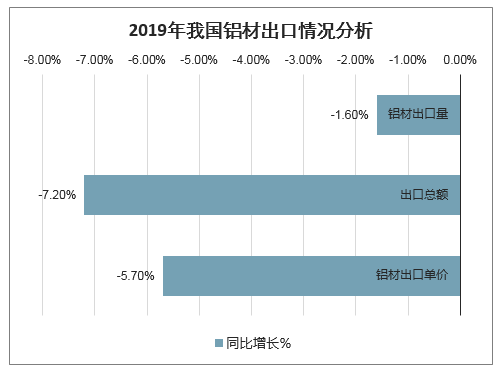

2019年铝产品进出口贸易总额263亿美元,同比下降5.5%,其中进口额107亿美元,同比增长2.5%,出口贸易额156亿美元,同比下降10.4%。2019年我国铝材出口515万吨,同比下降1.6%,出口总额下降7.2%,铝材出口单价同比下跌5.7%。

2019年铝产品进出口贸易总额情况分析

数据来源:公开资料整理

2019年我国铝材出口情况分析

数据来源:公开资料整理

3、铝加工现状分析

铝加工是将铝锭通过熔铸、轧制(或挤压)和表面处理等多种工艺和流程,生产出各种形态的产品,供交通运输、建筑、包装、电气、机械设备等行业使用。铝变形加工产品按照加工工艺的不同可分为铝板带箔和铝型材两大类。压延工艺生产铝板带箔,铝板带箔广泛应用于国民经济的各个领域;挤压工艺则生产铝型材,铝型材主要用于建筑行业。根据加工工艺的不同,铝加工产品可分为两大类:一种是使用熔铸-挤压工艺生产的铝型材;另一种是使用热轧-冷轧工艺生产的铝板带及铝箔。其中铝型材主要应用于建筑和工业领域,而铝板带箔主要应用于家电和食品饮料领域。

目前中国无论是年人均铝消费量还是人均铝存量和发达国家相比均存在很大差距,消费潜力巨大。从具体的消费领域看,铝材在建筑、结构、汽车、包装以及家具等领域的消费量与国外都有很大差距,发展潜力很大。而扩大铝应用工作成效也逐渐显现。全国铝合金油罐车占比已达8%;铝合金建筑模板的产量呈现爆发式的增长。此外,铝空气电池商业化应用已经取得突破性进展,未来应用前景不可限量,铝空气电池的商业化应用将推高中国乃至全球原铝消费峰值。

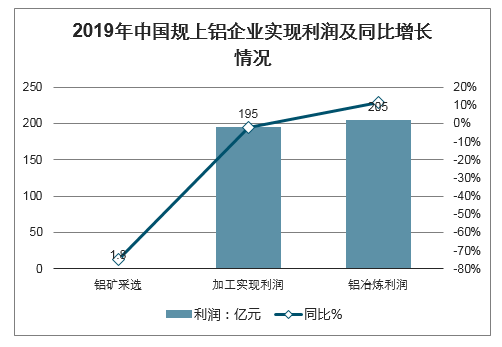

2019年,规上铝企业实现利润401亿元,同比增长3.1%,其中,铝矿采选、加工实现利润1.8亿元、195亿元,同比下降75%、2.1%。全年合规电解铝产能释放不及预期,以及自然灾害、安全事故等偶发事件引起减产,供需矛盾缓解,电力、氧化铝、炭阳极等主要生产成本下降,铝冶炼利润205亿元,同比增长11.7%,成为带动铝行业效益向好的主要因素。

2019年中国规上铝企业实现利润及同比增长情况

数据来源:公开资料整理

二、我国铝产业要紧跟工业材料行业发展的步伐

我国铝加工行业正面临一系列问题:产能过剩;铝加工产业集中度低;铝材应用广度不足;产品深加工程度不足;废旧铝回收体系不完善;产品品种少、质量档次不高;产品结构有待进一步提升;科技创新和自主开发能力弱;政府宏观调控作用发挥不够等。

全球铝加工企业发展方面,近年来呈现出以下特征:一是铝加工企业都在尝试延伸产业链,进入深加工领域,以求获得更高的产品附加值;二是随着资源的消耗,能源价格的高涨,利用能源和资源消耗更小的再生铝作为原材料生产铝加工产品的趋势越来越明显;三是以铝代钢的步伐越来越快;四是瞄准新兴市场和发展中国家或地区,尤其是在中国进行布局;五是强化创新研发,不断推出享有独立技术的新产品。

来5年,铝型材生产企业的产品品种将不断增加,产品质量会更加精益求精,产品附加值更高,更加节能环保。具体来讲就是:在铝加工工艺上,向着更精细化方向发展;在铝加工装备上,向着智能化方向发展;在企业建设上,向着大而强和专而精方向发展。

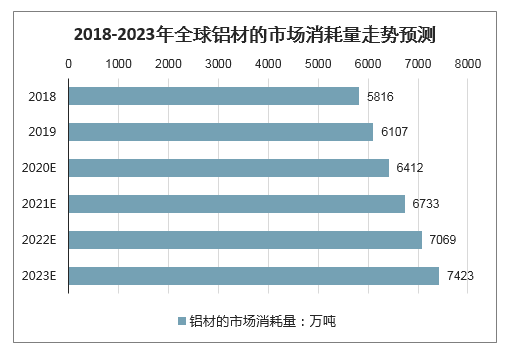

随着品种增加、品质提升,铝材也将更广泛应用于建筑、电力、汽车制造、家电、电子及机械设备等领域,市场需求有望继续释放。预计2018-2023年,全球铝材市场需求年复合增速约为5%,到2023年,全球铝材的市场消耗量有望达到7423万吨。

2018-2023年全球铝材的市场消耗量走势预测

数据来源:公开资料整理

我国的铝型材生产厂家主要是以生产中高端产品为主,包括铝型材配件、散热器铝型材、建筑型材、轨道交通车辆用铝合金型材、工业型材等等,其中工业铝型材的应用范围就十分广泛,主要分布在汽车工业、电子电器、航空航天、船舶等领域;而且在不断地拓展,从这些行业中又可以衍生出更多的铝型材应用产业,生产技术也在逐步提升,由中等强度上到高等强度,在工业铝型材的基础上又开发出的更加轻型的精益管等,只是一些超高端铝型材的核心技术暂时还掌握在美国手里,目前还需要从美国进口,不过工业型材占据了我国50%铝型材的总消费,而且消费比重会越来越高。

国家在技术创新方面也是十分重视的,通过不断地调整和改进政策方针,鼓励铝型材行业在生产工艺方面的研发,支持高性能、高技术含量和高附加值的铝型材深加工产品的出口,大量引进人才与相关企业,支持有色金属行业的各项技术开发和研究,引导企业向高效节能方面的技术改进,加大对铝企的政策支持,如发行股票、发放银行贷款等一系列的措施,目的就是为了可能自己掌握核心技术,让中国从铝型材生产和消费大国变成世界强国,特别是在专用的高端铝型材产品上脱离进口。

在国家政策的支持下,产业结构不断得到调整,铝消费领域也在不断地扩大,消费者对铝制品的质量要求更高了,市场竞争变得越来越激烈。铝型材生产厂家必须要在产品种类、质量以及附加值上下功夫,才能在市场竞争中立于不败之地。铝深加工产业变得越来越重要了,如果铝企在生产装备和技术方面不革新,那么将会面临成本上升、能耗加大以及资金短缺方面的困难,恐怕难以维持下去。

在这种情况下,很多铝材料生产厂家迅速调整作战方针,顺应国家政策与行业发展的方向,在生产工艺、质量、管理、销售方面努力,迅速向大品牌、大型化以及综合实力靠拢,对内部资源进行整合,设计出符合自己的一套生产、研发、销售方案,从各个方面进行改进,以高生产技术、高质量的型材产品占领市场,全面提升企业的市场竞争力。

目前的社会发展紧紧围绕环保进行,各行各业的产品都会千方百计从节能入手,无论是轨道交通、电子电器以及航空航天领域用铝型材,都会以质量轻、强度高、价格低以及无污染等方面为主要发展方向,铝型材生产厂家应该以新能源为导向,紧跟行业发展的步伐,将铝型材的应用空间扩展到极致

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国铝产业竞争现状及市场分析预测报告

《2021-2027年中国铝产业竞争现状及市场分析预测报告》共十五章,包含铝行业投资环境分析,铝行业投资机会与风险,铝行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询