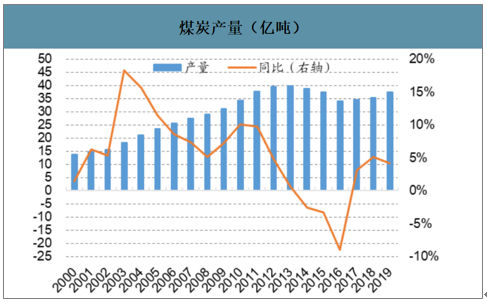

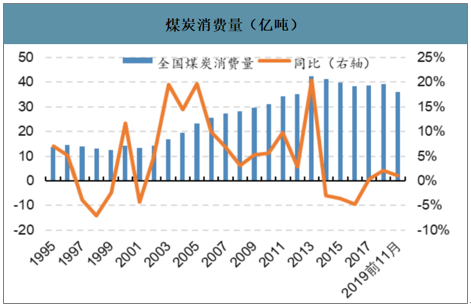

伴随我国经济由高速发展过渡到中高速发展阶段,对能源和煤炭的需求增速也将放缓,2016年以来煤炭行业逐步由供需紧张过渡到供需基本平衡,产量和消费量均未超越2012年的高点。

煤炭产量(亿吨)

数据来源:公开资料整理

煤炭消费量(亿吨)

数据来源:公开资料整理

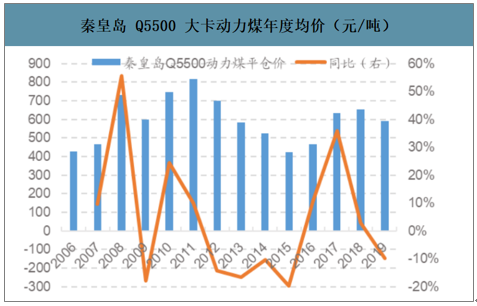

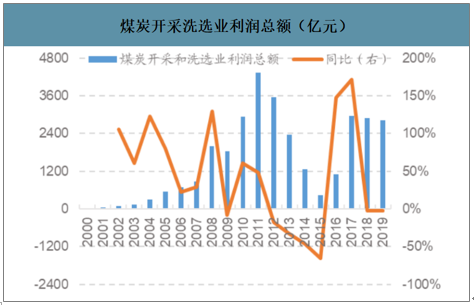

2019年伴随煤炭价格回到绿色区间,发改委保供手段逐步趋缓,全国新核准煤矿(违法违规合法化为主)也已跨过高峰。然而,针对僵尸煤矿、冲击地压和瓦斯灾害严重矿井等,煤监系统政策上继续以退出和限制为主,对于不同区域小型煤矿,政策导向依然趋严,尤其针对煤矿事故频发,煤监系统开展煤矿安全集中整治逐步频繁。且2020年长协基准价不调整体现了政府对当前煤炭价格较为满意,预计延续了两年多的保供应导向政策在未来一段时间将有所缓和,注重平衡,以结构性去产能和系统性优产能为主,更多是为了促进煤炭价格保持在绿色区间。从基本面的角度,政府为维持宏观经济不出现失速下滑的底线采取的逆周期调节政策将维持能源(煤炭)需求弹性,供给跨过违法违规合法化产量释放高峰后,呈现供给集中度显著提升、结构性缺煤长期存在、落后产能继续退出、煤矿准入超产难度提升等局面,供需形势有望由2018年上半年至今的略宽松向更加平衡发展。煤炭价格降幅明显收窄、筑底企稳维持在“绿色区间运行”将是大概率事件,从而使行业效益有望保持持续稳定。

秦皇岛Q5500大卡动力煤年度均价(元/吨)

数据来源:公开资料整理

煤炭开采洗选业利润总额(亿元)

数据来源:公开资料整理

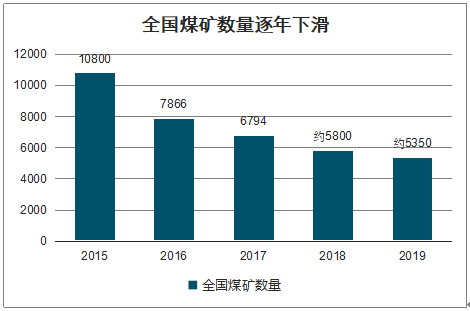

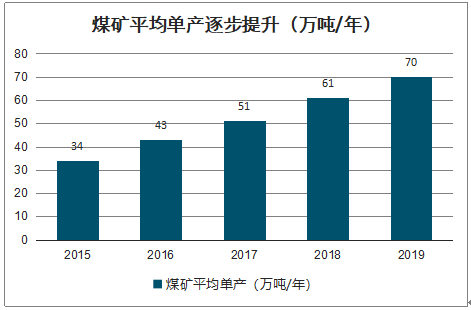

智研咨询发布的《2020-2026年中国煤机设备行业市场深度分析及投资价值咨询报告》数据显示:2016年开展供给侧改革以来,煤矿数量逐步减少,从2015年的10800处降至2019年的约5350处。与此同时,煤炭产量却稳步提升,煤矿平均单产由2015年的34万吨,逐步提升至2019年的70万吨。

2019年,去产能工作全面转入结构性去产能、系统性优产能的新阶段。4月30日国家发改委、工信部和国家能源局发布的《2019年煤炭化解过剩产能工作要点》中指出继续出清“僵尸企业”,退出落后与不安全的煤矿和达不到环保和质量要求的煤矿,并严格新建改扩建煤矿准入。山西、内蒙古、陕西新建和改扩建煤矿产能不得低于120万吨/年,宁夏新建和改扩建后产能低于60万吨/年的煤矿,其他地区新建和改扩建后产能低于30万吨/年的煤矿;新建和改扩建煤与瓦斯突出煤矿产能不得低于90万吨/年。

全国煤矿数量逐年下滑

数据来源:公开资料整理

煤矿平均单产逐步提升(万吨/年)

数据来源:公开资料整理

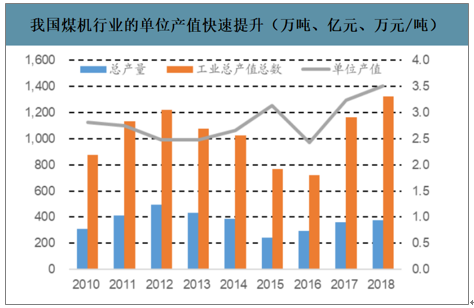

2016年以来,煤机行业的总产量有所提升,但未超越2012年的高点。但煤机工业总产值以更快的速度增长,并超越2012年的高点,煤机的单位产值逐年提升。由此可见,煤矿大型化将带来高端煤机产品需求的增长,利好龙头企业。

我国煤机行业的单位产值快速提升(万吨、亿元、万元/吨)

数据来源:公开资料整理

上世纪末,煤矿开采秩序混乱,重特大事故多发频发,在国际国内造成严重政治社会影响。经过20年的不懈奋斗,煤矿安全生产取得了标志性成就,全国煤矿死亡人数由2002年最高的6995人减少到2019年的316人、下降95.5%,重大事故起数由2000年最高的75起减少到2019年的3起、下降96%,2017年以来没有发生特别重大事故,煤矿百万吨死亡率由1999年的6.199%下降到2019年的0.083%,实现了事故总量大幅下降、重特大事故明显减少、安全形势持续稳定向好,煤矿事故死亡人数在主要行业排名由第二位下降到第六位,极大改观了煤炭行业社会形象。尽管如此,我国煤矿的百万吨死亡率仍高于美国在2014年的0.02%的水平。

全国煤矿百万吨死亡率

数据来源:公开资料整理

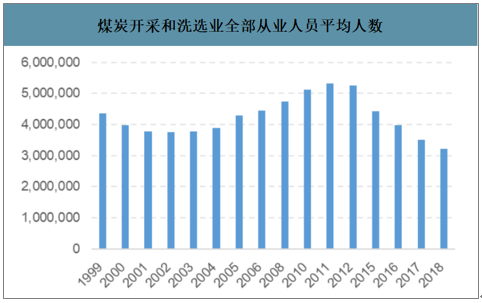

煤炭开采和洗选业全部从业人员平均人数

数据来源:公开资料整理

2012年煤炭行业景气度大幅回落,多数煤炭企业陷入亏损,上游的中小煤机企业也大量出清,2017年煤机装备行业淘汰小型企业3000余家。2018年度煤机企业50强企业的营收来看,合计实现煤机设备收入993.34亿元,同比增13.77%;占煤机行业总产值的75.11%,占比同比提升0.64个pct。其中以天地科技为首的五家头部煤机企业合计营收占行业总产值的32.01%,同比增加2.87个pct,行业的市场份额逐步往头部企业集中。

煤机制造行业集中度不断提升

煤机行业总产值 | 1162.5 | 1322.54 | 0.1377 | |

煤机企业TOP50 | 营收(矿用机械类,下同) | 865.75 | 993.34 | 0.1474 |

占比 | 0.7447 | 0.7511 | +0.64个pct | |

天地科技股份有限公司 | 营收 | 101.19 | 123.51 | 0.2205 |

占比 | 0.087 | 0.0934 | +0.63个pct | |

山东能源重型装备制造集团有限公司 | 营收 | 85.28 | 89.05 | 0.0441 |

占比 | 0.0734 | 0.0673 | -0.60个pct | |

中国煤矿机械装备有限责任公司 | 营收 | 54.28 | 86.99 | 0.6025 |

占比 | 0.0467 | 0.0658 | +1.91个pct | |

平煤神马机械装备集团有限公司 | 营收 | 61.36 | 62.07 | 0.0116 |

数据来源:公开资料整理

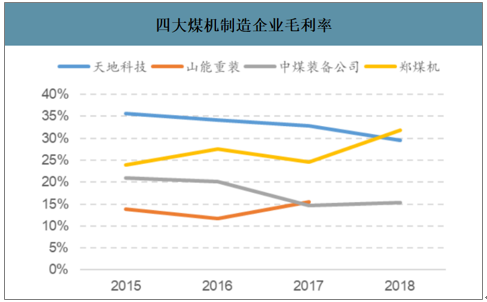

四大煤机制造企业主营产品

公司 | 主营煤机产品 |

天地科技 | 掘进机、超大功率大采高采煤机、特殊煤层采煤机、液压支架电液控制系统、智能集成供液系统、综采工作面自动化控制系统等,矿井安全装备及洗选设备 |

山能重装 | 装车站产品、输送带产品、刮板机产品、液压支架、带式输送机等 |

中煤装备公司 | 煤矿生产成套设备、输送设备、支护设备、采煤机、掘锚设备、全自动刨煤机、电机、钻机等,洗选环保设备 |

郑煤机 | 液压支架及配件 |

数据来源:公开资料整理

四大煤机制造企业毛利率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国煤机行业市场竞争格局及未来前景研判报告

《2025-2031年中国煤机行业市场竞争格局及未来前景研判报告》共七章,包含2020-2024年刮板运输机机市场调研,国内领先企业竞争力,2025-2031年煤机行业发展及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询