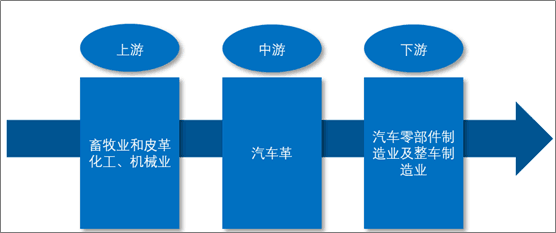

上游主要为畜牧业和皮革化工、机械业。其中,畜牧业主要提供动物毛皮作为本行业生产所需的原材料,皮革化工、机械业则主要提供皮革鞣制加工过程中所需的各种化工原料和生产设备。

自2013年起,国家环保部、国家质量监督检验检疫总局和国家工信部陆续出台了一系列与制革行业密切相关的污染物排放标准和行业规范条件;同时,新《环境保护法》的实施也强化了企业的污染防治责任。上述法规的出台,对本行业生产过程中使用的化工原料、生产设备提出了更高的要求,从而对皮革化工、机械业加强技术创新、降低环境污染起到推动作用。

下游行业为汽车零部件制造业及整车制造业。近年来,中国汽车市场的蓬勃发展对上游零部件行业及相关产业起到了良好的促进作用。本土汽车零部件供应商通过多年的摸索和实践,逐渐进入了国内外主流整车厂的供应商体系,得到了较快的发展。

汽车革行业产业链:

资料来源:公开资料整理

从宏观环境来看,中国正处于工业化和城镇化加速发展的阶段,国内生产总值和居民收入稳定增长,宏观经济发展的动因逐步由出口转向消费。工业化和城镇化发展将带动二、三线城市及农村市场的汽车消费需求,中国整车制造业及零部件制造业仍将拥有广阔的市场空间。

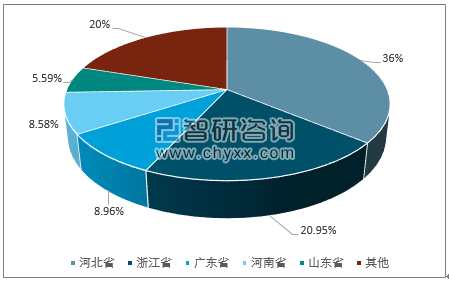

截至 2018 年底,中国轻革生产主要集中在河北、浙江、广东、河南等十大省份,轻革产量约占全国总产量的 95%以上。具体看,河北省轻革完成累计产量占全国规模以上制革工业排污单位轻革总产量的36.00%,浙江省占总产量 20.95%,广东省占总产量 8.96%,河南省占总产量8.58%,山东省占总产量 5.59%,江西省占总产量 5.54%,福建省占总产量 5.51%,四川省占总产量 2.38%,广西占总产量 2.22%,江苏省占总产量 1.69%。从空间布局上看,东部和中西部协调发展,推动产业有序、专业和有效承接。四川、河北、辽宁等地凭借劳动力与皮源优势,承接产业梯度转移,走转移与转型结合、提升与扩张共进的新型产业化发展之路,在新技术、新平台上实现了新跨越。

2018 年十大轻革产区产量情况

资料来源:智研咨询整理

中国由于汽车工业历史发展与发达国家有较大差距,真皮应用于汽车座椅历史较短。但随着人民收入的提高和中国消费者对于天然真皮的偏好,未来汽车革将成为皮革行业重点发展的市场。进入 21 世纪后,随着国民经济的高速发展,中国汽车工业进入高速增长期,汽车革产量随之增长。特别是 2010 年以后,在中国皮革行业整体趋稳的情况下,汽车革子行业异军突起,产量保持高速增长。

2013年以来中国机动车及汽车保有量呈现逐年增长态势,2019年中国机动车保有量达3.48亿辆,其中汽车保有量达2.6亿辆,同比2018年(扣除报废注销量)增长了8.83%。

2013-2019年中国机动车保有量情况

资料来源:公安部、智研咨询整理

2013-2019年中国汽车保有量情况

资料来源:公安部、智研咨询整理

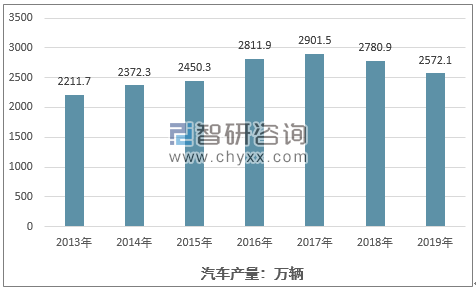

作为全球最大的汽车生产消费市场, 2019年,中国汽车累计产量达到2572.1万辆,同比下滑7.5%。

2013-2019年中国汽车产量及其增长速度

资料来源:中国汽车工业协会、智研咨询整理

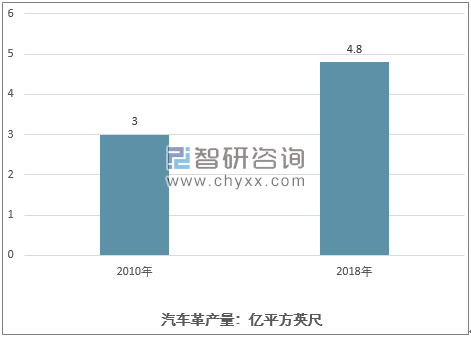

中国皮革协会统计显示,2010 年汽车革产量约 3 亿平方英尺,至 2018 年底已超过 4.8 亿平方英尺,年复合增长率超过 6.08%。未来几年,随着中国汽车工业继续保持稳定发展,中国汽车革的需求量将呈现持续、稳定增长的态势。汽车工业的发展为汽车革生产企业提供了广阔的市场空间。

2010-2018年中国汽车革产量情况

资料来源:中国皮革协会、智研咨询整理

从细分市场看,国内乘用车以轿车和 SUV为主,合计份额超过九成。其中,轿车 2019 年销量占据优势,占乘用车比重达到 48.00%,但总体发展速度平稳;SUV(运动型多功能乘用车)排名第二,但从发展速度来看,SUV 表现优于其他类型。2012 年至 2017 年销量增速连续五年保持高增长,复合增长率达到 38.68%。2018 年因车辆购置税优惠政策的退出效应及中国经济发展增速放缓等双重作用带来的整个汽车消费市场调整的影响,SUV 车型销量虽有所下滑,但仍然替代轿车成为 2012 年以来乘用车领域佳细分市场,占乘用车市场份额从 2012 年 12.91%达到 2019 年的 43.68%,持续保持增长,成为各大车厂未来的产品重点布局,而交叉型乘用车和 MPV 销量近两年则继续保持下滑态势。

2012 -2019 年中国汽车行业分类型销售情况

资料来源:中国皮革协会、智研咨询整理

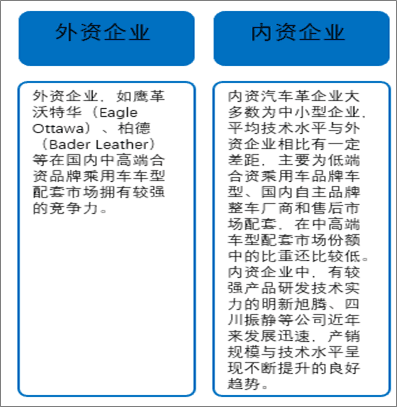

中国汽车革行业的供给方包括外资企业和内资企业。

汽车革供给方:

资料来源:智研咨询整理

汽车革属于汽车零部件,市场主要分为整车配套市场和后市场,二者经营模式具有显著区别。

整车配套市场经过多年发展,进入了精益化管理的生产模式,力争以小的资源投入,创造尽可能多的价值。整车厂在生产效率、产品质量和库存周转等方面设定了严格的标准,并将这种理念向上游传导,要求合格的零部件供应商不仅要具备优秀的产品质量、充足的供货能力,也要具备同步研发、高效生产、实时响应的能力。这种自下而上的评价体系继续向上延伸,部分关键部件的一级供应商在选择二级供应商时也沿用这一体系,甚至对于某些零部件,整车厂也参与到二级供应商的评估过程,从源头对零部件的标准和质量进行把控。这种高度专业化分工的生产格局形成了整车配套市场特有的经营模式。

汽车后市场是指从汽车销售以后,围绕汽车使用过程中的各种服务,如维修、养护、美容、改装等。广义的汽车后市场在传统汽车后市场涵义的基础上增加了汽车金融、汽车保险、汽车租赁等多种服务项目。汽车属于典型的耐用消费品,使用频次高、寿命长,但置换频率低。随着中国汽车保有量的逐年上涨,汽车后市场规模不断上升,已经成为中国汽车市场的重要组成部分。

对于汽车零部件供应商而言,汽车后市场可以说是整车配套市场的延伸。在汽车后市场提供的各项服务中,传统的汽车零部件供应商主要针对涉及零部件维修、改装和更换等项目,经营模式较为简单。一些零部件供应商将超出整车厂商需求部分的零部件销售给4S店或汽车配件城,供其进行配件维修和更换服务。由于汽车后市场直接面对消费者的个性化需求,部分通用零部件供应商甚至有可能超出其现有供应体系,在后市场中找到新的利润增长点。

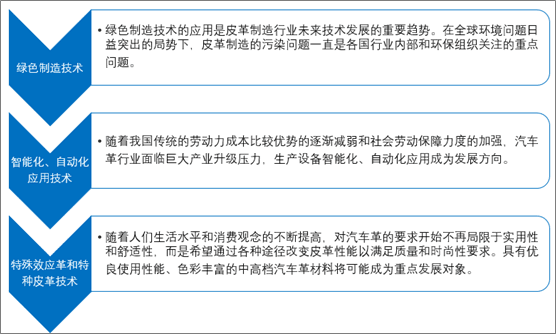

汽车革行业的技术发展趋势:

资料来源:公开资料整理

对于汽车革行业来说,生态汽车革的研发和制造是未来的主要发展方向。生态汽车革的概念主要包括以下四个方面:首先、在生产制造过程中不给环境带来污染;第二、制造过程中不使用对人体有害的物质;第三、产品使用过程中对人体无害,对环境不产生污染;第四、产品使用后可以被降解,且降解产物不会对环境产生新的污染。生态汽车革概念的推行要求制造企业使用绿色化学品和绿色工艺,同时注重工艺内材料的循环与再利用,如采用保毛脱毛、灰液循环,无铬鞣制和污泥等固体废弃物的资源化利用技术代替传统的制革和毛皮加工和废物处理技术;使用清洁化生产工艺及先进制革加工技术;进行节能减排,环保创新、 资源节约和再利用等技术和艺的改进等。

相关报告:智研咨询发布的《2020-2026年中国汽车皮革座套行业竞争战略分析及市场需求预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国汽车革行业市场研究分析及投资战略规划报告

《2022-2028年中国汽车革行业市场研究分析及投资战略规划报告》共十四章,包含2022-2028年汽车革行业投资机会与风险,汽车革行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)