(一)钢铁行业运行情况

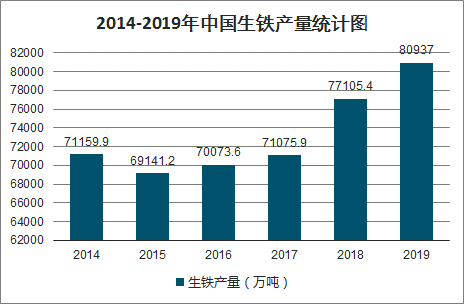

一、粗钢产量再创历史新高。2019年全国生铁、粗钢和钢材产量分别为8.09亿吨、9.96亿吨和12.05亿吨,同比分别增长5.3%、8.3%和9.8%,粗钢产量再创历史新高。2019年钢铁行业市场需求较好,基建、房地产等下游行业运行稳定,国内粗钢表观消费量约9.4亿吨,同比增长8%。

2014-2019年中国生铁产量统计图

数据来源:公开资料整理

2015-2019年中国粗钢产量统计图

数据来源:公开资料整理

2014-2019年中国钢材产量统计图

数据来源:公开资料整理

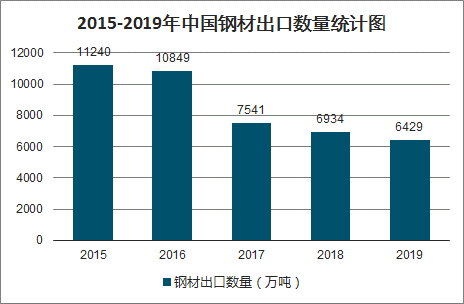

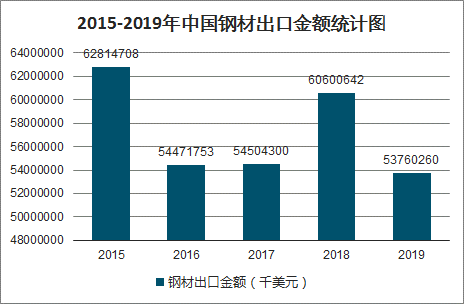

二、钢材进出口双双下降。智研咨询发布的《2020-2026年中国钢铁行业市场现状调研及市场发展前景报告》数据显示:2019年1-12月,我国累计出口钢材6429.3万吨,同比下降7.3%;累计出口金额537.6亿美元,同比降低11.3%。累计进口钢材1230.4万吨,同比下降6.5%;累计进口金额141.1亿美元,同比降低14.1%。

2015-2019年中国钢材出口数量统计图

数据来源:公开资料整理

2015-2019年中国钢材出口金额统计图

数据来源:公开资料整理

三、钢材价格窄幅波动。2019年钢材价格总体平稳,呈窄幅波动走势。5月初达到最高113.1点,10月底震荡下降至年内最低104.3点。全年中国钢材价格指数均值为107.98点,同比下降6.77点,降幅为5.9%。

四、进口铁矿石价格大幅上涨。2019年我国累计进口铁矿石10.7亿吨,同比增长0.5%,进口金额1014.6亿美元,同比增加266.4亿美元,增幅33.6%,全年平均价格为94.8美元/吨,同比增加34.3%。与去年相比,进口总量保持稳定的同时,进口价格大幅上涨,对下游钢铁制造业利润影响较大。

五、经济效益大幅下滑。由于钢铁产量增幅加快,钢材价格呈窄幅波动下行走势,铁矿石等原燃材料价格上涨等因素影响,钢铁企业经济效益大幅回落。2019年中国钢铁工业协会会员钢铁企业实现销售收入4.27万亿元,同比增长10.1%;实现利润1889.94亿元,同比下降30.9%;累计销售利润率4.43%,同比下降2.63个百分点。

2020年是“十三五”规划的收官之年,钢铁发展面临复杂多变的形势。全行业将按照中央经济工作会议要求,坚持以供给侧结构性改革为主线,巩固钢铁去产能成效,提高钢铁行业绿色化、智能化水平,提质增效,推动钢铁行业高质量发展。

(二)2020年钢铁市场预测

出口:钢材内外价差回落,2020年出口将保持低位

我国钢材出口主要目的地为东南亚七国,我国钢价趋弱使得内外价差(外-内)收敛,2020年我国钢材出口将保持低位。2018年我国钢材出口主要以东南亚七国为主,占比达到33.71%,其次为韩国。钢材净出口量的决定性因素是内外钢材的价格差,当价差收敛时出口利润收缩,钢材净出口量减少。我国钢材价格的相对强势使得钢材价格的内外价差回落,这将降低钢材贸易商和钢厂出口的积极性,2020年我国钢材出口将保持较低水平。

2020年钢铁行业总需求预期小幅上升

2020年钢铁行业总需求预期小幅上升 | |||||||||

单位:万吨 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

房地产 | 24500 | 26670 | 27300 | 25200 | 25200 | 27090 | 29674 | 32110 | 32600 |

基建 | 10500 | 11430 | 11700 | 10800 | 10800 | 11610 | 12718 | 13762 | 14300 |

机械 | 12500 | 13300 | 14000 | 12900 | 12800 | 13600 | 14897 | 16120 | 16600 |

汽车 | 4200 | 4700 | 5000 | 5000 | 5400 | 5800 | 6353 | 6875 | 6700 |

能源 | 3000 | 3100 | 3200 | 3200 | 3200 | 3300 | 3615 | 3912 | 4200 |

造船 | 1600 | 1300 | 1300 | 1400 | 1200 | 1400 | 1534 | 1659 | 1750 |

家电 | 900 | 1000 | 1100 | 1100 | 1100 | 1200 | 1314 | 1422 | 1440 |

铁路 | 400 | 500 | 500 | 500 | 500 | 500 | 548 | 593 | 600 |

集装箱 | 400 | 500 | 600 | 600 | 400 | 600 | 657 | 394 | 354 |

其他 | 12723.84 | 14319.04 | 13149.94 | 13610.02 | 15630.85 | 14281.66 | 15644.17 | 17245.25 | 17245.25 |

同比(%) | 13.17 | 12.54 | -8.16 | 3.5 | 14.85 | -8.63 | 9.54 | 10.2 | 30 |

总内需 | 70723.84 | 76819.04 | 77849.94 | 74310.02 | 76230.85 | 79381.66 | 86954.87 | 94092.99 | 95789.25 |

同比(%) | 3.94 | 8.62 | 1.34 | -4.55 | 2.58 | 4.13 | 9.54 | 18.5 | 31.8 |

粗钢净出口 | 4430.36 | 5085.07 | 8419.86 | 10572.48 | 10105.72 | 6541.14 | 5871.53 | 5695.39 | 5695.39 |

同比(%) | 27.17 | 14.78 | 65.58 | 25.57 | -4.41 | -35.27 | -10.24 | -3 | 0 |

数据来源:公开资料整理

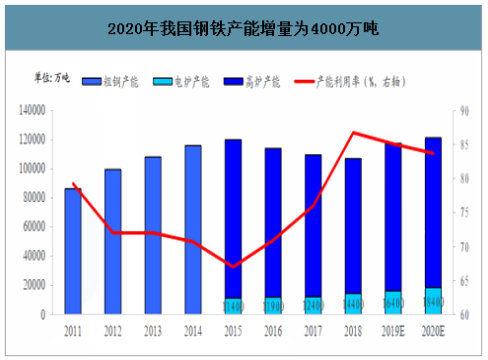

预期我国2020年钢铁总产能12.13亿吨

我们预期钢铁行业产能结构中,电弧炉的产能逐渐增加,高炉产能持续上升,整体产能将继续上行。我们预期2020年我国钢铁整体产能为12.13亿吨,其中高炉产能10.29亿吨、电弧炉产能1.84亿吨,整体产能较2019年继续上升。从结构来看,电弧炉产能将继续上升2000万吨,假设其中50%由高炉产能置换而来。高炉由于技改及置换的综合影响将上升3000万吨产能,扣去置换为电炉的1000万吨,高炉整体产能将提升2000万吨。

2020年我国钢铁产能增量为4000万吨

数据来源:公开资料整理

预期2020年粗钢产量小幅上升

预期2020年粗钢产量小幅上升 | |||||||||

单位:万吨 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

粗钢表内产量 | 71654.2 | 77904.1 | 82269.8 | 80382.5 | 80836.6 | 83172.8 | 92826.4 | 99788.4 | 101485 |

同比(%) | 3.1 | 7.5355 | 0.9 | -2.3 | 1.2 | 5.7 | 6.6 | 7.5 | 1.7 |

地条钢产量 | 3500 | 4000 | 4000 | 4500 | 5500 | 2750 | 0 | 0 | 0 |

地条钢产能 | - | - | - | - | 12000 | - | - | - | - |

粗钢总产量 | 75154 | 81904 | 86270 | 84883 | 86337 | 85923 | 92826.4 | 99788.4 | 101485 |

同比(%) | 5 | 9 | 5 | -2 | 2 | 0 | 8 | 7.5 | 1.7 |

产能 | 99519 | 108194 | 116000 | 120000 | 114000 | 109500 | 107000 | 117260 | 121260 |

增量 | 13219 | 8675 | 7806 | 4000 | -6000 | -4500 | -2500 | 10260 | 4000 |

同比(%) | 15 | 9 | 7 | 3 | -5 | -4 | -2 | 7 | 3.4 |

产能利用率 | 72 | 72 | 71 | 67 | 71 | 76 | 87 | 85 | 84 |

去产能 | - | - | - | - | 6500 | 5000 | 3500 | - | - |

新增电炉 | - | - | - | - | 500 | 500 | 2000 | 2000 | 2000 |

电炉产能 | - | - | - | 11400 | 11900 | 12400 | 14400 | 16400 | 18400 |

电炉产量 | 6479 | 5731 | 5430 | 4750 | 5170 | - | - | - | - |

高炉置换50% | - | - | - | - | - | - | 1000 | 1000 | 1000 |

高炉产能 | - | - | - | 108600 | 102100 | 97100 | 92600 | 100860 | 102860 |

钢价(元/吨) | 3957 | 3555 | 3048 | 2135 | 2412 | 3807 | 4119 | 3883 | 3500 |

数据来源:公开资料整理

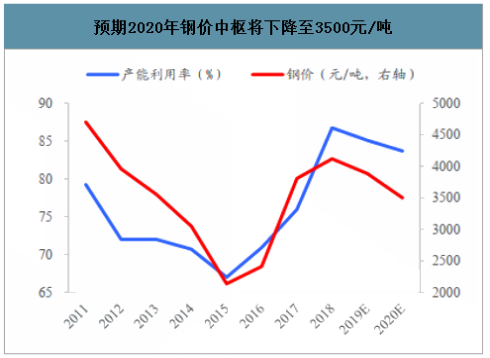

钢价:预期2020年钢价中枢将下降至3500元/吨

我们预期2020年钢铁行业产能利用率较2019年降低1.4个百分点,而根据M1-M2增速与螺纹钢价格的关系,我们预期明年钢价将呈现弱势。2019年随着钢铁行业利润压缩,行业产能利用率小幅回落。我们认为2020年产能利用率将继续下降1.4个百分点,对应钢价的均值在3500元。另外,我们观察到M1-M2增速差值领先螺纹钢价格1年左右。M1-M2增速差值可以理解为企业活期和定期存款增速的差值,与企业盈利情况紧密相关。另外,信贷投放的扩张会导致企业活期存款增速大于定期存款,预示宏观经济改善,同时推动M1-M2上行(同时,居民的消费意愿增加,也会使居民的存款向企业存款转化,使M1-M2增速上升)。本轮M1-M2差值在2016年7月拐头向下,显示宏观经济逐步走弱。我们认为钢价在2017年11月已见顶,2020年钢价整体仍偏弱。

预期2020年钢价中枢将下降至3500元/吨

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢铁行业市场运行格局及发展策略分析报告

《2026-2032年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2026-2032年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国钢铁行业生产流程、产量、节能减排情况及重点企业分析:吨钢可比能耗见改善,结构转型电耗攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)