半导体芯片是科技创新的硬件基础,站在 5G+AI 这新一轮全球科技创新周期的起点,半导体芯片将是科技创新发展确定的方向之一,全球的半导体指数表现优异。

一、半导体芯片现状

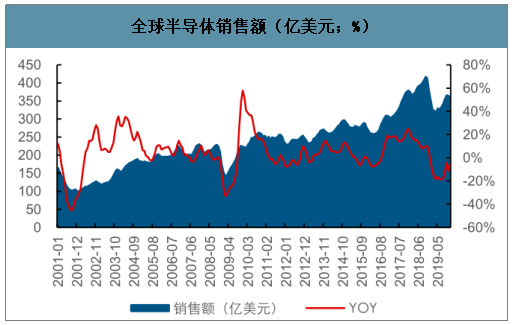

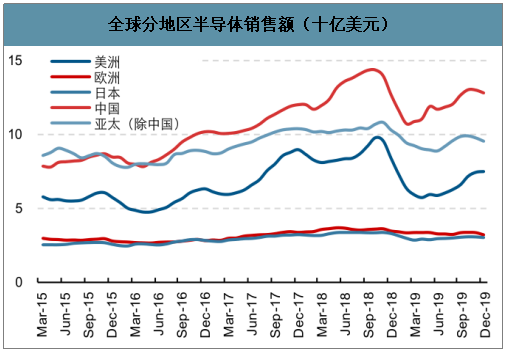

2019 年 12 月份全球半导体销售额为 361.0 亿美金,同比下滑 5.5%,同比增速大幅改善。分地区来看,中国的销售额恢复较快,2019 年 12 月份销售额同比已经实现 0.8%的正增长,亚太(除中国、日本外)、欧洲、日本和美洲均有所下降,分别降低了 7.5%、7.8%、8.4%和 10.5%,较前几个月的同比数据来看正处于改善过程中。

全球半导体销售额(亿美元;%)

数据来源:公开资料整理

全球分地区半导体销售额(十亿美元)

数据来源:公开资料整理

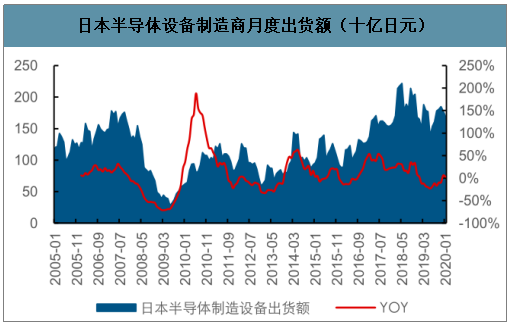

半导体设备与材料则从上游源头反射行业景气度的变化趋势。北美半导体设备制造商月度出货数据自 2018 年 11 月起同比增速为负,2019 年 10 月份出货同比增速首度转正为 3.9%,2020 年 1 月份出货额同比增长 23.6%;日本半导体设备制造商月度出货数据自 2019 年 2 月开始双位数下滑,2020 年 1 月同比增速达到 3.1%,行业先行指标快速恢复增长预示行业未来景气度高。

北美半导体设备制造商月度出货额(百万美元)

数据来源:公开资料整理

日本半导体设备制造商月度出货额(十亿日元)

数据来源:公开资料整理

当前台积电最先进的工艺为 7nm 制程,主要用于生产手机处理器、基带芯片、高性能运算等对性能及功耗要求均非常高的产品,客户主要包括华为、苹果、高通、AMD 和MTK。由于苹果 iPhone 11 系列销售情况优于预期,A13 应用处理器委由台积电以 7 纳米制程量产,而苹果早就预订了台积电大部分 7 纳米产能,目前仍然维持计划投片,导致华为海思、赛灵思(Xilinx)、超微(AMD)、联发科等大厂都拿不到足够的 7 纳米产能,目前交期已经超过 100 天,2019Q4 的营收占比达到 35%,预期 2020Q1 高端制程的产能仍然紧张。

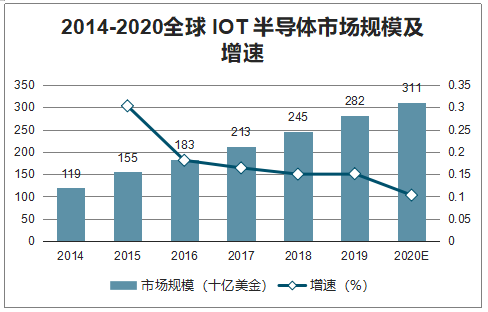

5G 手机芯片、人工智能(AI)、高效能运算(HPC)处理器、网络处理器、IOT 芯片等在内的需求强劲,将拉动半导体行业快速复苏。

2016-2021年全球人工智能芯片规模及预测)

数据来源:公开资料整理

2014-2020全球 IOT 半导体市场规模及增速

数据来源:公开资料整理

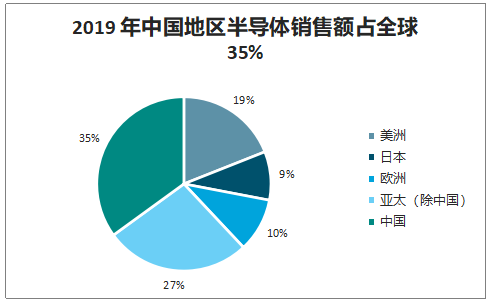

2019 年全球半导体营收超过 4100 亿美元,其中中国地区销售额占比为 35%,是占比最高的国家和地区。根据海关数据,2019 年中国集成电路进口额为 3050 亿美元。

2019 年中国地区半导体销售额占全球 35%

数据来源:公开资料整理

中国半导体市场庞大,自给率严重不足,国产化持续推进。

二、功率半导体

功率器件是分立器件的重要组成部分,典型的功率半导体处理功能包括变频、变压、变流、功率放大和功率管理等。功率半导体几乎用于所有的电子制造业,包括计算机、网络通信、消费电子、汽车电子、工业控制等一系列电子领域。

由于功率半导体在 电源或者电能转换模块中必不可少 ,所以称之为电子产品的必需品 。在小功率(几 W 至几千 W)领域,从计算机、电视机、洗衣机、冰箱、空调等电器的电源中均有使用;在中等功率范围(10000W 到几兆瓦),功率器件向机车、工业驱动、冶炼炉等设备中的电机提供电能;在吉瓦的大功率范围内,高压直流输电系统中需要超高电压功率半导体器件。

IGBT 是 Insulated Gate Bipolar Transistor 的缩写,即 绝缘栅双极型晶体管。它是由 BJT和 MOSFET 组成的复合功率半导体器件,既有 MOSFET 的开关速度高、输入阻抗高、控制功率小、驱动电路简单、开关损耗小的优点,又有 BJT 导通电压低、通态电流大、损耗小的优点,在高压、大电流、高速等方面是其他功率器件不能比拟的,因而是电力电子领域较为理想的开关器件,是未来应用发展的主要方向。

IGBT 产品示意图

数据来源:公开资料整理

IGBT 芯片经历了 6 代升级,从平面穿通型(PT)到沟槽型电场—截止型(FS-Trench),芯片面积、工艺线宽、通态饱和压降、关断时间、功率损耗等各项指标经历了不断的优化,断态电压也从 600V 提高到 6500V 以上。

IGBT 芯片发展的主要技术节点

以技术特点命名 | 工艺线宽 (微米) | 通态饱和压降 (伏) | 关断时间 (微秒) | 功率损耗 (相对值) | 断态电压 (伏) | 出现时 间 |

平面穿通型(PT) | 5 | 3 | 0.5 | 100 | 600 | 1988 |

改进的平ww ) | 5 | 2.8 | 0.3 | 74 | 600 | 1990 |

沟槽型(Trench) | 3 | 2 | 0.25 | 51 | 1200 | 1992 |

非穿通型(NPT) | 1 | 1.5 | 0.25 | 39 | 3300 | 1997 |

电场截止型(FS) | 0.5 | 1.3 | 0.19 | 33 | 4500 | 2001 |

沟槽型电场-截止型(FS- Trench) | 0.5 | 1 | 0.15 | 29 | 6500 | 2003 |

数据来源:公开资料整理

IGBT 是新能源汽车和高铁等轨道交通车辆动力系统“核心中的核心”,为业界公认发展最为迅速的新型功率器件品种。新能源汽车及其配套设施快速增长将为 IGBT 等高端功率半导体市场规模的加速扩张提供有力的保障。预计,电动汽车用 IGBT 市场到 2022 年将占整个 IGBT 市场的 40%左右。目前国内外 IGBT 市场仍主要由外国企业占据,虽然我国 IGBT 市场需求增长迅速,但由于国内相关人才缺乏,工艺基础薄弱,国内企业产业化起步较晚。

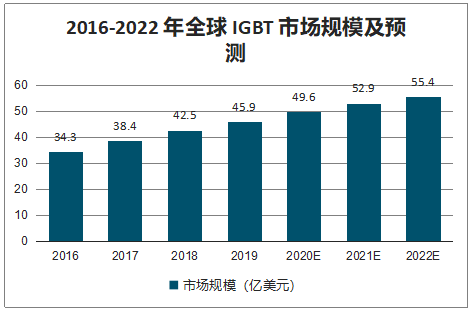

预计 2022 年全球 IGBT 市场将超过 55 亿美元,主要增长来自电动汽车 IGBT 功率模块;预计 2018 年国内 IGBT 市场达到 153 亿元。

2016-2022 年全球 IGBT 市场规模及预测

数据来源:公开资料整理

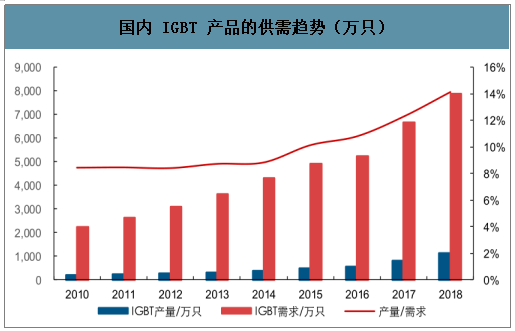

智研咨询发布的《2020-2026年中国半导体行业市场供需规模及发展趋势分析报告》数据显示:从市场格局来看,由于国内 IGBT 产业链基础薄弱,目前只有少数企业能够参与竞争,国内百亿的 IGBT 市场主要被外资品牌所占据。从国内 IGBT 的供需情况来看,2018 年国内 IGBT 产量仅占需求的约 14%,即 86%左右的需求依赖对外资品牌的采购。

国内 IGBT 产品的供需趋势(万只)

数据来源:公开资料整理

随着国内相关企业在 IGBT 领域的持续突破,IGBT 国产化比率逐年提高,从 2014 年的 9%提升至 2018 年的 15%,虽然由于技术差距较大导致整体国产化比率仍然偏低,但是未来国产化趋势比较明确。一方面,IGBT 属于工业核心零部件并且具备关键技术,在“自主可控”的大背景下,预计有望得到国家层面的持续重点支持,目前国网、中车等集团也在不断投入研发;另一方面,国内企业具备成本、服务优势,若未来技术差距缩小,存在一定的替代可行性。未来随着国产化的不断提升,国内自主品牌所面临的 IGBT 行业需求将保持持续较快增长。

三、化合物半导体

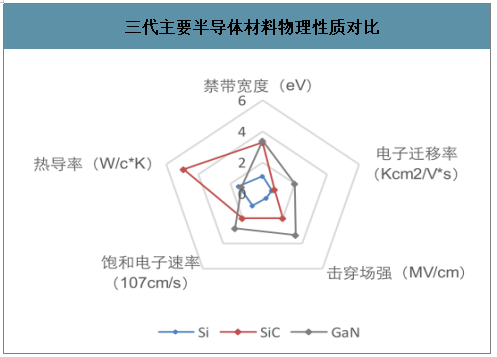

碳化硅(SiC )和氮化镓(GaN )等第三代半导体因禁带宽度和击穿电压高,未来在功率半导体领域有很大的应用潜力,这一领域可以说是传统硅基功率半导体的全方位升级。

三代主要半导体材料物理性质对比

数据来源:公开资料整理

目前第三代半导体功率器件发展方向主要有 SiC 和 GaN 两大方向,SiC 拥有更高的热导率和更成熟的技术,而 GaN 高电子迁移率和饱和电子速率、成本更低的优点,两者的不同优势决定了应用范围上的差异,GaN 的市场应用偏向高频小电力领域,集中在600V 以下;而 SiC 适用于 1200V 以上的高温大电力领域。

碳化硅器件比硅器件具备更高的电流密度,在功率等级相同的条件下,采用碳化硅器件可将电体积缩小化,满足功率密度更高、设计更紧凑的需求。

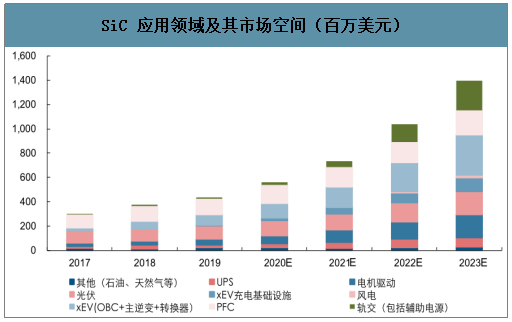

未来 5-10 年在汽车中使用 SiC 功率器件将推动行业的快速发展,SiC 在汽车中的应用包括主逆变器、车载充电器及 DC/DC 转换器等。据 Yole 统计,截至 2018 年,有超过20家汽车厂商已经准备好将在车载充电器中应用SiC 肖特基二极管或者SiC MOSFET。SiC 的出现符合未来能源效率提升的趋势,也是产业链努力的结果,未来市场空间必将越来越大。

SiC 应用领域及其市场空间(百万美元)

数据来源:公开资料整理

四、GaN 功率器

GaN 功率器件的定位为小体积、成本敏感、功率要求低的电源领域,如轻量化的消费电子电源适配器、无人机用超轻电源、无线充电设备等。

对于充电器,一个很重要的功能是将 220V 的市电变为设备可接受的电压,220V 交流电整流后先经过开关管(一个速度很快的开关)然后才到变压器,由于开关管的高频开启和关闭,所以输入电压是高频变动的。如果提高开关的频率,则意味着每次电磁变化转换的能量一样的情况下可以使单位时间内能量转换的次数增加,所以导致转换功率增加。反过来说就是总功率一定时,频率越高,变压器的体积可以更小。 氮化镓充电器小的关键原因是继续提高了开关频率,对比传统硅开关,GaN 的开关速度可高 100 倍。

GaN 固有的较低栅极和输出电容支持以兆赫兹级的开关频率运行,同时降低栅极和开关损耗,从而提高效率。不同于硅,GaN 不需要体二极管,因而消除了反向恢复损耗,并进一步提高了效率、减少了开关节点振铃和 EMI。 开关损耗会随着开关管大小的增大而增加,导通损耗会随着开关管大小(体积 V)的增大而减小,两者曲线的交叉点就是传统 MOSFET 的功率损耗,在功率损耗一致的情况下 GaN 开关的体积要比传统 MOSFET 要小。

GaN 变压器的体积和重量显著小于传统硅基器件

数据来源:公开资料整理

GaN 充电器相比传统快充充电器,其最大的优势便是在同等功率的情况下重量、体积、价格上均有优势,对于消费电子充电器品类有着较强的渗透能力,未来 100-200 元区间的 GaN 充电器将进一步对现有传统充电器乃至传统快充充电器进行替代,全面利好产业链。

部分传统快充充电头在重量、价格、体积上对比 GaN 充电头均有不足

类型 | 厂商 | 产品 | 功率 | 重量 | 发售价 | 发售时间 | 体积(不含针脚) |

非氮化镓 | Anker | PowerPortPD+2 | 33W | 107g | 158元 | 2019.1 | 63x62X29mm |

PowerPortPD多口 | 60W | 213g | 50美元 | - | 103x78X28mm | ||

RAVPower | PDPioneer多口 | 60W | 158g | 36美元 | - | 89X58X25mm | |

氮化镓 | Anker | PowerPortAtomPD1 | 30W | 58g | 30美元 | 2019.3 | 35X38x41mm |

PowerPortAtomPD2 | 60W | 142g | 55美元 | 2019.4 | 68X69x28mm | ||

RAVPower | PDPioneer61W | 61W | 104g | 60美元 | 2019.5 | 50x50x30mm | |

倍思 | GaN快充 | 65W | 120g | 199元 | 2019.8 | 75x36x32mm | |

ROxANNE | GaN双口充电器 | 66W | 118.5g | 238元 | 2019.1 | 70x35x35mm | |

小米 | GaN单口充电器 | 65W | - | 149元 | 2020.2 | 30.8X30.8x56.3mm |

数据来源:公开资料整理

五、存储器

存储器构筑了智能大时代的数据基石。随着 5G 技术的逐渐落地,人工智能应用的场景化多点开花,工业智造+家居智能+社会智理的全面智联时代即将拉开帷幕,这其中支撑智能时代的不仅是人工智能的大脑——算法&高效能运算芯片,感知器官——传感器,血管筋络——传输网络,还有一切智能产生的根基与开端——数据&存储器。存储器是计算机系统中用来存储程序和各种数据的记忆设,计算机中的全部信息,包括输入的原始数据、计算机程序、中间运行结果和最终运行结果都保存在存储器中。

存储器主要有 SRAM、DRAM 和 FLASH MEMORY。SRAM 的一个存储单元需要较多的晶体管,价格昂贵,容量不大,多用于制造 CPU 内部的 Cache;DRAM即我们通常所说的内存大小,用于我们通常的数据存取;FLASH MEMORY 寿命长、体积小、功耗低、抗振性强,并具有在线非易失性(在断电情况下仍能保持所存储的数据信息)等优点,为嵌入式系统中典型的存储设备,多用于数码相机、手机、平板电脑、MP3 等。FLASH MEMORY 又分为 NOR FLASH 和 NAND FLASH,NOR FLASH 的传输效率高,容量小,程序可以在芯片内部执行,价格较昂贵,因此适合频繁随机读写的场合;NAND FLASH 生产过程简单,容量大,价格较低,因此主要用来存储资料。

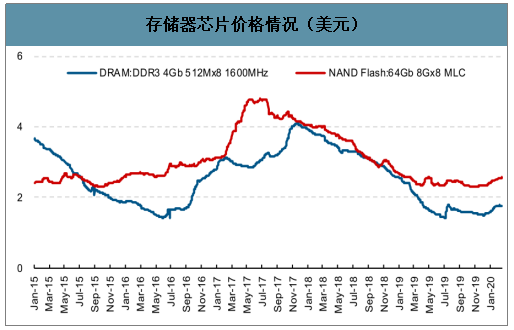

存储器芯片价格情况(美元)

数据来源:公开资料整理

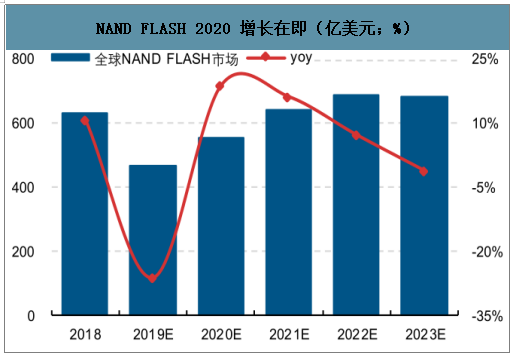

NAND FLASH 2020 增长在即(亿美元;%)

数据来源:公开资料整理

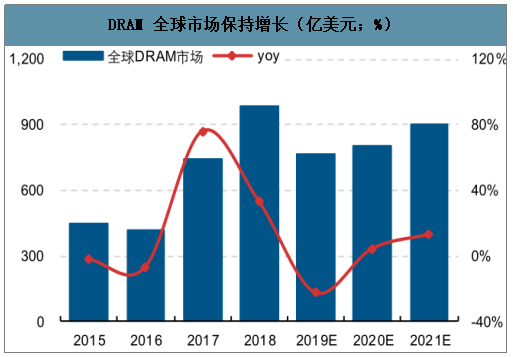

DRAM 全球市场保持增长(亿美元;%)

数据来源:公开资料整理

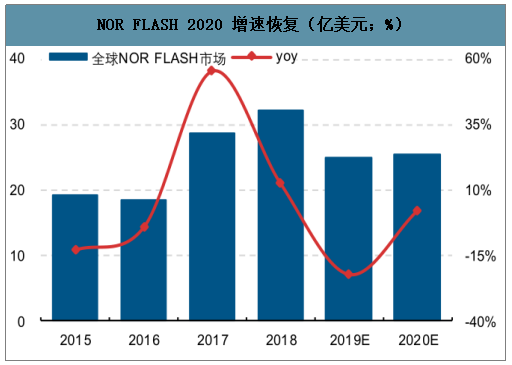

NOR FLASH 2020 增速恢复(亿美元;%)

数据来源:公开资料整理

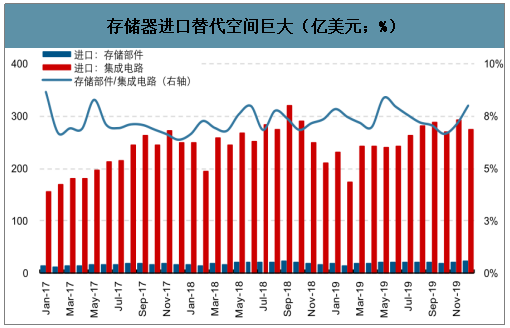

存储器竞争以海外龙头为主,三星、东芝、西部数据、SK 海力士、镁光等拥有先发优势的行业龙头掌握了绝大多数的存储器市场。未来,随着半导体产业链的逐步转移,我国如合肥长鑫、长江存储等存储器企业的技术及产能的不断推进,叠加国内智能手机、物联网、车载系统等需求释放在即,未来存储器国产化机遇十分充足。

存储器进口替代空间巨大(亿美元;%)

数据来源:公开资料整理

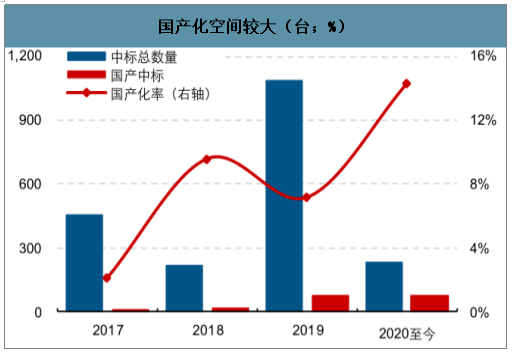

国产化空间较大(台;%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询