素有俗语“民以食为天”,餐饮是人民最基础的生活消费需求之一。随着社会进步和分工细化、人均可支配收入提升、城镇化进程加速,人们外出就餐习惯得到培养,餐饮行业的产品内容、服务方式、消费水平等均在变革升级。中国拥有 14 亿人口的消费基础,在消费升级的大背景下,餐饮市场空间巨大。

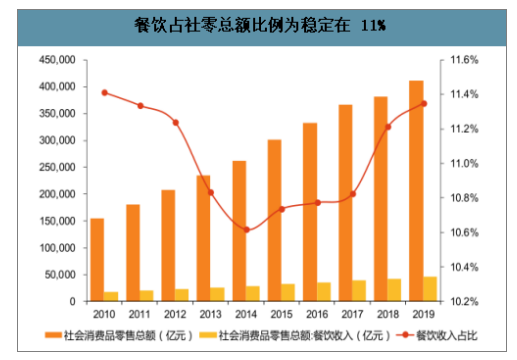

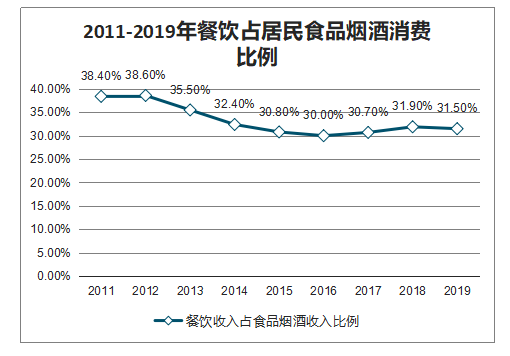

中国餐饮消费占居民消费比例较高。下游消费者的餐饮需求是促进市场发展的动力。从中国居民消费结构来看,2019年社会消费品零售总额中餐饮收入达4.67万亿,占比为11.3%,2010-2019 年间,餐饮收入占比基本稳定在 11%左右;而其中限额以上餐饮企业收入占限额以上粮油食品、饮料烟酒类零售总额的比例在 30%左右,2019 年该比例为 31.5%。2019年城镇居民人均消费性支出中食品支出达 7,733 元,占人均总支出的 27.6%,2005-2019年间,该比例维持在 30%左右,略有下降。

餐饮占社零总额比例为稳定在 11%

数据来源:公开资料整理

2011-2019年餐饮占居民食品烟酒消费比例

数据来源:公开资料整理

一、中美对比

随着城镇化率不断提高、人均 GDP 持续增加、居民收入水平上升,中国消费者外出就餐消费水平提升,推动中国餐饮市场的规模扩张。2019 年我国城镇人口达 8.48 亿人,城镇化率为 60.60%,较 2018 年提升 1pct,但我国目前城市化水平仅处于美国 20 世纪 40 年代水平。2019 年中国人均 GDP 为 7.09 万元,同比增长 7.4%,近五年增速稳定在6%以上。而美国2019年人均GDP为6.52万美元,中国仅为其15.57%,处于美国 20 世纪 70 年代末水平。2019 年城镇居民人均可支配收入为 4.24 万元,同比增长 7.9%,近五年增速稳定在 8%左右。

中国人均可支配收入增速高于美国

数据来源:公开资料整理

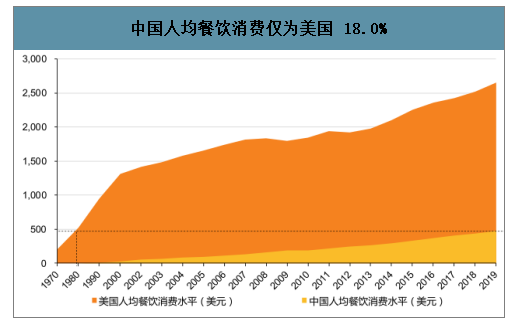

中国人均餐饮消费水平如同中国人均 GDP 和人均可支配收入,增速较快,但人均水平仍处于美国早期发展阶段,亦从侧面反应出中国餐饮行业未来还有巨大的提升空间。从餐饮行业收入规模的同比增速来看,中国餐饮业每年增速在 15%左右,而美国则在 5%左右,中国餐饮业规模增速远超美国。2019 年美国人均消费水平为约 2,657 美元,而中国人均餐饮消费水平约为 3,337 元,仅为美国的 17.99%,仍处于美国 20 世纪 80 年代的水平。

2001-2019年中国餐饮业规模增速远高于美国

数据来源:公开资料整理

中国人均餐饮消费仅为美国 18.0%

数据来源:公开资料整理

随着全球化、信息化、互联网化的进程加速,全球餐饮业发展趋势存在很多相似性。例如美国在进入 21 世纪,餐饮消费习惯也向健康化、数字化等方向转变,快捷休闲餐厅模式快速发展,外卖用餐形式逐渐普及。

新中产消费者外出就餐花销更多

数据来源:公开资料整理

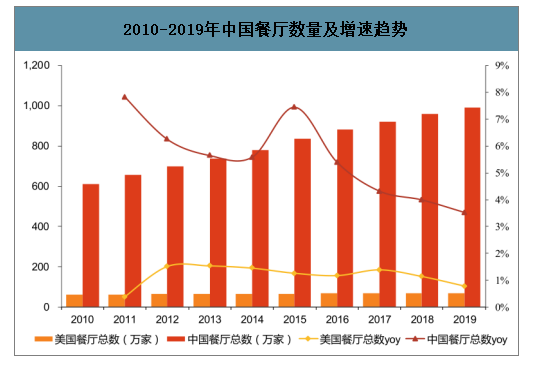

中国餐饮门店数量远超美国,且增速较快。餐饮业进入门槛极低、护城河不高、竞争者众多、不存在消费者转换成本等,天然容易形成竞争激烈、集中度低、极为分散的市场格局。

而中国更是地大物博、食品种类的菜系众多,各地域饮食文化差异大、消费者喜好口味丰富,进一步加剧了中国餐饮业的分散程度。中国餐饮服务市场门店数量众多且增长较快,2019 年门店数量达 991.88 万家,同比增长 3.53%,而美国餐饮门店数量则为 69.54 万家,同比增长 0.78%。

2010-2019年中国餐厅数量及增速趋势

数据来源:公开资料整理

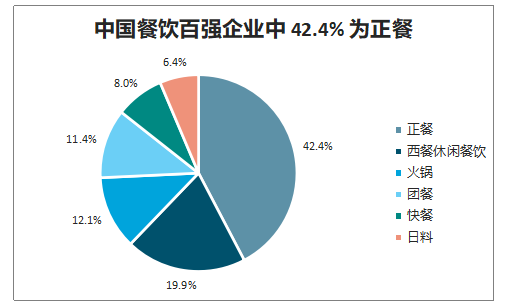

中美餐饮门店类型结构存在差异,中国以全服务餐厅(正餐)为主,美国则是正餐、快餐、咖啡厅并重。中国餐厅类型以全服务餐厅(正餐)为主,2019年数量为 764.67 万家,占比达 77.09%;有限服务餐厅(快餐)数量为 175.15 万家,占比 17.66%;美国餐厅类型中全服务餐厅和有限服务餐厅相对平均,2019 年数量分别为24.48 万家、31.01 万家,占比分别为 35.20%、44.59%。2018 年中国餐饮百强企业以正餐业态居多,占比达 42.39%,其次西餐休闲餐饮占比达 19.86%,而火锅的占比以 12.06%居于第三位。统计,若按照中式餐饮、西式餐饮和其他餐饮的维度划分,2017 年中式餐饮市占率(按收入计算)高达 80.5%,其中中式正餐厅占比高达 70.3%。美国 Top50 餐企中有 18 家正餐、25 家快餐,而中国 Top50 餐企中有 19 家正餐、11家快餐,17 家火锅。

中国餐饮百强企业中 42.4% 为正餐

数据来源:公开资料整理

进一步按照菜式划分,中式餐饮又可以细分为十多种类别,品类分布极为分散,其中市场份额最高的是火锅,2017 年收入占比高达 13.7%。对比美国餐饮菜品类型,受到移民文化的影响,美国餐饮融合了全球各地特色,主要包含六大菜系。且由于 20 世纪快餐文化的兴起和广泛传播,汉堡成为美国最常见的餐品,在全国范围均广泛分布。从美国 Top50 的餐厅品类分布来看,汉堡占据 22%的份额。

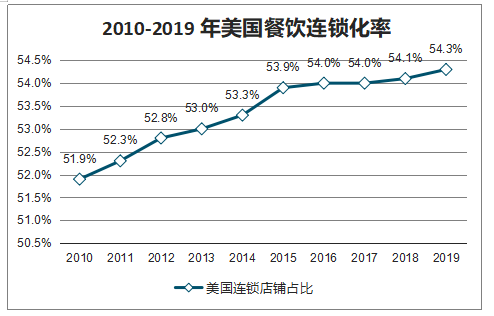

全球中式餐饮市场中 CR5 为 0.6%,而中国火锅餐厅市场的 CR5 也仅为 5.5%。而以美股上市餐饮公司前五名 2019 年营业收入计算,美国 Top5 餐饮企业市场份额能达到 10.9%。

2010-2019 年美国餐饮连锁化率

数据来源:公开资料整理

2010- 2019年中国餐饮连锁化率

数据来源:公开资料整理

二、中国餐饮空间

智研咨询发布的《2020-2026年中国餐饮食品行业市场竞争状况及投资前景预测报告》数据显示:中国餐饮行业的真正起步是在改革开放之后,历经四十一年的长期稳定高速发展,目前中国已经成为仅次于美国的世界第二大餐饮市场。据国家统计局数据,2019 年社会消费品零售总额中餐饮收入规模达 4.67 万亿元,同比增长 9.4%,由 1978 年的 54.8 亿元增长近

780 倍,41 年间 CAGR 达 17.89%;且中国餐饮产业规模突破万亿的速度越来越快,以1978 年为基点,规模突破 1 万亿历时 28 年,从 3 万亿突破 4 万亿仅用 3 年。预计,2024 年中国餐饮业规模有望达 7.16 万亿,2020-2024 年 CAGR 为 8.44%。

中国餐饮规模突破四万亿,近年增速在 10%

数据来源:公开资料整理

中国餐饮以正餐为主,中式正餐相较于美式快餐更难标准化。中国餐饮菜系丰富,地域差异性较大,过度依赖厨师水平,食材加工和制作流程较难标准化,口味稳定性较难控制。

因此中式餐饮难以采用美式快餐的半成品加工烹饪方法和“类工业化”运营模式。

人员流失率高、内部管理系统低效、服务难以标准化。餐饮作为服务性行业需要依靠终端员工触达消费者,以实现餐饮价值的转化。而餐饮业的员工流失率在社会服务行业中普遍偏高,2017 年中国餐饮业各业态流失率在 25%-60%之间。人员的高流动性极易造成服务水平的不稳定,而留住员工、用好员工则需要依靠优秀的内部激励机制和管理体系,这是中国餐企需要不断摸索进步的。

餐饮供应链水平仍需要不断提高,以助力餐企实现标准化。餐饮供应链管理对于餐企标准化扩张尤为重要,虽然中国餐饮供应链经历了一段时间的摸索借鉴,逐渐从无序化走向有序化,但目前餐饮行业整体存在上游过于分散、供应链较长、冷链物流普及率低等痛点,中央厨房、冷链系统、食材基地等仍需不断升级。

放眼未来,标准化、连锁化,是餐饮业的大趋势。随着消费者对于品牌、安全、质量的要求越来越高,餐饮行业连锁经营模式将愈来愈快速发展。且连锁餐企拥有强大的资本平台、

更高的认知度和声誉、更强的食品安全控制力、更优质的菜品及服务,扩张动力也更足,有望进一步提升中国餐饮行业的整体集中度。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国餐饮行业市场深度分析及未来趋势预测报告

《2024-2030年中国餐饮行业市场深度分析及未来趋势预测报告》共十五章,包含2024-2030年中国餐饮业的发展动态与趋势,2024-2030年中国餐饮业发展预测,中国餐饮业投资风险因素及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。