骨科类产品主要是用于治疗骨科疾病的医用耗材及相关手术配套工具,其中骨科耗材作为最主要的骨科产品,是指用于人体骨骼及相关软组织的替代、修复、补充及填充的一大类植入物、手术耗材的统称。

创伤类植入物产品主要指可将各类骨折损伤进行复位、固定并维持其稳定的骨科植入物,主要产品可分为内固定系统和外固定支架,内固定系统又可分为锁定钢板系统、普通钢板系统、髓内钉系统和足踝类系统等。

脊柱类植入产品主要指可实现因脊柱系统畸形、退行性腰椎间盘病变、椎体滑脱、脊柱肿瘤等原因导致的椎体切除后的矫正、复位和融合等功能的内固定人体植入物,主要产品可分为椎弓根螺钉、连接棒、连接钢板、融合器等。

关节类植入物产品主要指实现因关节周围骨折、累计关节的骨肿瘤及其他原因引起的骨缺损等关节障碍的关节功能重建的人体植入物,主要产品可分为人工膝关节、髋关节和肩关节以及小关节等。

运动医学类植入产品主要指在全关节镜或者关节镜辅助下对韧带、关节囊、肌腱等软组织的形态修复以及功能重建等,主要产品包括锚钉、界面钉、缝线、带袢钛板、人工韧带以及刨削刀头等。

一、全球现状

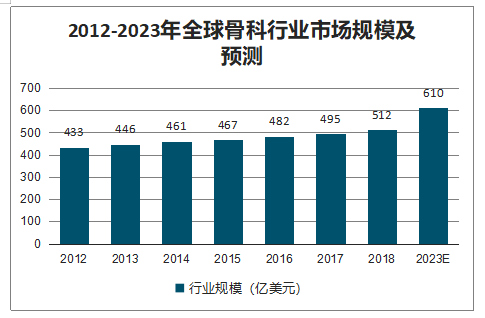

2012 年至 2018 年,全球骨科市场由 433 亿美元增长至 512 亿美元,年均复合增长率为 3%,预计 2018-2023 年将继续以 3.6%的年均复合增长率增长,2023 年市场规模将达到 610 亿美元。

2012-2023年全球骨科行业市场规模及预测

数据来源:公开资料整理

二、格局

骨科行业作为医疗器械重要的细分领域,所在领域的前五大公司在全球医疗器械行业中也占据重要地位。强生医疗作为综合性器械公司,2019 年财年收入为 260 亿美元,其中骨科收入约 90 亿美元,公司在 2019 年全球器械公司排名中位列第一。史赛克作为全球第二大骨科公司,2019 年财年公司总收入为 149 亿美元,其中骨科约 75 亿美元,骨科收入占比接近 50%,公司在 2019 年全球器械公司排名中位列第十。捷迈邦美和施乐辉作为以骨科业务为核心的器械公司,在 2019 年全球器械公司排名中位列第十三和十八位。

创伤领域:强生占有绝对领先地位,2018 年市占率达到 36%,第二名史赛克占比 20%。

脊柱领域:美敦力优势显著,占比高达 28%,强生和 Nuvasive 分别占比 15%和 10%。

关节领域:捷迈邦美占据 27%,位居第一,史赛克和强生分别占据 19%和 18%。

运动医学领域:锐适和施乐辉显著领先于其他厂家,分别占据 34%和 23%。

全球骨科领域前五公司情况对比

数据来源:公开资料整理

三、中国骨科市场

1、骨科消费需求

2018 年我国骨科专科医院数量达到 654 家,较 2017 年同比增长 6%,2010 年至 2018年骨科专科医院数量年均复合增长率达 6.9%。2018年骨科专科医院的医生数量为 13万人,同比增长 15%,2010 年至 2018 年年均复合增长率达 8.8%。骨科医院和骨科医生的持续增长,将为骨科消费释放奠定基础。

2010-2018年中国骨科专科医院数量

数据来源:公开资料整理

2011-2018年中国骨科医院医师数量

数据来源:公开资料整理

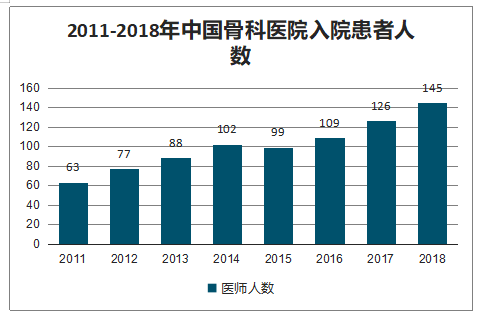

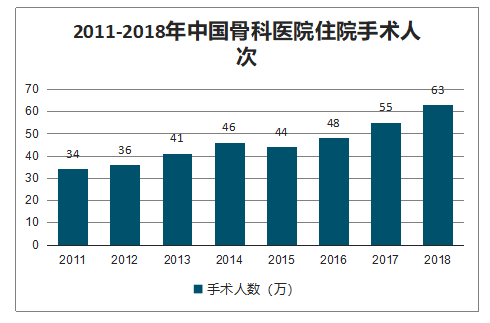

2018 年骨科专科医院入院患者人数达 145 万人,同比增长 15%,2010 年至 2018 年入院患者人数年均复合增长率达 13%以上。另外,2018 年骨科专科医院手术人数达到 63 万,连续两年增长 15%左右。

2011-2018年中国骨科医院入院患者人数

数据来源:公开资料整理

2011-2018年中国骨科医院住院手术人次

数据来源:公开资料整理

骨科疾病发病率与年龄相关性极高,随着年龄的增长,人体发生骨折、脊柱侧弯、脊椎病、关节炎、关节肿瘤等骨科疾病的概率大幅上升。另外,随着人口预期寿命的提升,高年龄段的人口将持续增加,骨科疾病高风险人群也将持续增长,且对骨科的改善型治疗需求将持续提升,也在推动骨科行业的持续提升。

2011-2019年中国人口老龄化趋势

数据来源:公开资料整理

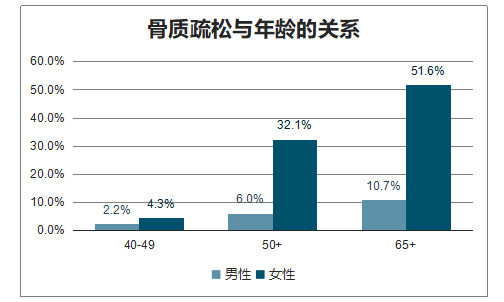

随着年龄增长,人体骨量呈先增长后不断下降的趋势,骨量减少严重会导致骨质疏松。对于男性,20-30 岁左右可达最高骨密度,随后随年龄增长骨密度平缓下降。其中,女性在绝经后骨量将显著下滑。

我国 40-49 岁人群骨质疏松症患病率为 3.2%,其中男性为 2.2%,女性为 4.3%;65 岁以上人群骨质疏松症患病率更是高达 32.0%,其中男性为 10.7%,女性为 51.6%。

骨质疏松与年龄的关系

数据来源:公开资料整理

质疏松症作为一种以骨量下降、骨组织微结构退变的疾病、骨的脆性增加、骨力学性能下降的疾病,易导致骨折的发生。国际骨质疏松基金会的数据显示,老年人脆性骨折的发病率随年龄增长急剧增长。

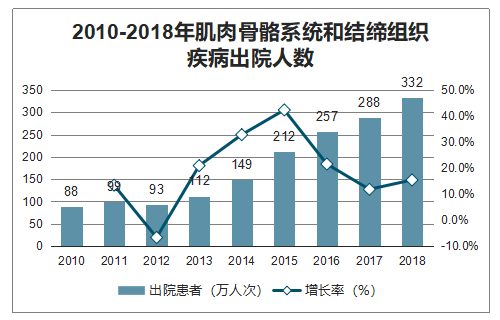

从骨科疾病患者数据看,肌肉骨骼系统和结缔组织疾病患者的出院人数持续增长,2018年出院人数达到 332 万人次。2018 年出院患者构成总,45 岁以上人群占比达到 78%,其中60 岁及以上的人群为 45%。

2010-2018年肌肉骨骼系统和结缔组织疾病出院人数

数据来源:公开资料整理

2018 年类风湿性关节炎出院患者构成群体中,45 岁以上患者人群更是占到了 86%,其中 60 岁及以是人群占据 48%。2018 年骨密度和骨结构疾病出院患者构成群体中,45 岁以上人群占据 93%,其中 60 岁及以上人群占据 82%。

2018 年类风湿性关节炎出院患者年龄构成

数据来源:公开资料整理

骨科疾病属于典型的老年性疾病,多数骨科疾病与年龄有极大关系,60 岁以上两年人属于骨科疾病高发年龄段。根据中国建国以后的婴儿潮判断,中国第一波婴儿潮将于2021 年进入 60 岁以上年龄阶段,骨科高风险患病人群将持续高增长。

随着中国体育运动的持续普及,运动群体持续扩大,相关骨科损伤概率也快速提升。以跑步为例,其潜在引起的运动损伤可达近 15 种,尤其长跑可能带来的半月板损伤,甚至会

对膝盖造成较大损害。

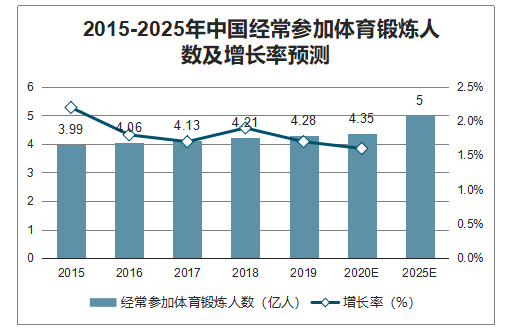

2015-2025年中国经常参加体育锻炼人数及增长率预测

数据来源:公开资料整理

中国体育人口占比显著低于发达国家

数据来源:公开资料整理

到 2035 年经常参加体育锻炼人数比例达到 45%以上。目前中国体育人口占比仅为 30%多,低于发达国家水平,更是显著低于美国水平。随着中国体育锻炼人口的持续增长,相关骨科需求也会持续提升。

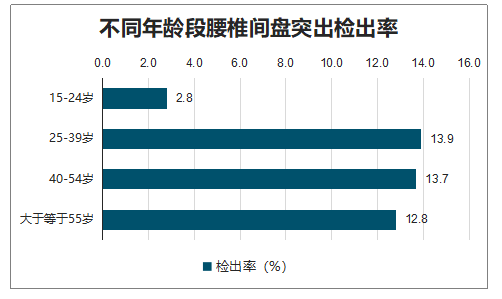

随着生活方式的逐渐改变,长期伏案工作、久坐、长时间驾车等不良习惯,椎间突出的发病人群也在逐渐年轻化。数据显示,我国腰椎间盘突出总体人群患病率为11.6%,男性患病率为 12.5%,女性患病率为 10.7%。腰椎间盘突出发病年龄呈明显年轻化表现,15-24岁腰椎间盘突出检出率为2.8%,25-39岁检出率可达13.9%,40-54岁检出率达13.7%,大于或等于 55 岁检出率达 12.8%。

不同年龄段腰椎间盘突出检出率

数据来源:公开资料整理

由于运动损伤疾病多属于年轻人,以及椎间盘突出的年轻化趋势,对微创治疗的新术式发展有很大的推动作用。例如,年轻的运动群体在球类运动中造成的韧带断裂,为了能够减少治疗创伤以及快速回复运动能力,将倾向于介绍关节镜下的韧带重建手术。此外,由于腰间盘突出患者的年轻化,传统的开放性手术对机体损伤较大且运动能力下降,以椎间孔镜为代表的微创治疗方式可以达到接近开放性手术的效果,但是对患者术后的损伤很小,近几年发展较为迅速。

2019 年我国居民人均可支配收入达到 3.1 万元,同比增长 8.9%,2013-2019 年复合增长率为 9%,预计随着我国经济的持续增长,人均可支配收入水平仍然会保持较快的增长速度,将为骨科疾病的高端治疗需求奠定基础。

2019 年我国人均医疗保健支出达到 1902 元,同比增长 12.9%,2013-2019 年复合增长率为 13%,高于同期人均可支配收入增速,预计仍将以较快速度持续提升,将进一步推动骨科需求的整体释放。

中国居民人均医疗保健消费支出

数据来源:公开资料整理

2、中国市场格局

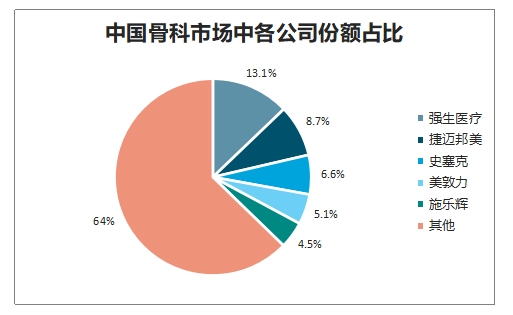

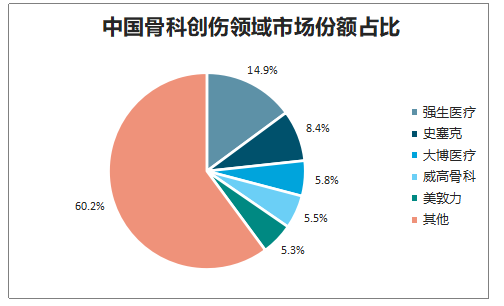

相比全球市场,国内骨科市场集中度较为分散,2018 年国内骨科前五大公司合计市场份额仅为 38%,前十大公司合计也仅为 50%。创伤作为竞争最充分的领域,2018 年前五大公司合计市场份额为 40%,其中第一大厂商强生医疗占据仅为 15%,国产龙头大博医疗占比不到 6%。

中国骨科市场中各公司份额占比

数据来源:公开资料整理

中国骨科创伤领域市场份额占比

数据来源:公开资料整理

目前,国内骨科厂家超过 100 多家,许多小企业凭借在某些区域的优势可以实现一定的收入,但多数企业收入不足一亿元,整体竞争力较弱。站在当前时点看,骨科耗材降价大势所趋,集采降价政策有向市占率高的企业倾斜,且头部企业竞争力持续提升,小企业在研发、招标、学术推广等多方面均处于显著劣势地位,市场份额预计将持续下降。

四、中国骨科市场预测

2018年我国骨科市场规模达到258亿,2010-2018年市场规模年均复合增长率达到17%,预计 2018-2023 年将保持 14%的年均复合增长率,2023 年市场规模将超过 500 亿元。

2010-2023年中国骨科植入物市场规模及预测

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国骨科行业竞争格局分析及投资潜力研究报告》数据显示:目前,中国骨科消费结构与欧美发达国家有较大差别,主要因为国内消费水平和消费观念有较大差距,但正以较快的速度朝着发达国家水平发展。

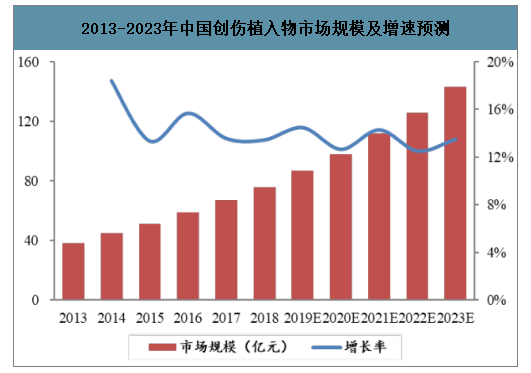

创伤领域:2013 年-2018 年国内骨科创伤市场年均复合增长率为 15%,2018 年市场规模达到 76 亿,同比增长 14%,预计 2018-2023 年将保持 13%的年均复合增长率,2023 年市场规模将超过 140 亿元。

脊柱领域:2013 年-2018 年国内骨科脊柱市场年均复合增长率为 17%,2018 年市场规模达到 73 亿,同比增长 16%,预计 2018-2023 年将保持 15%的年均复合增长率,2023 年市场规模将超过 145 亿元。

2013-2023年中国创伤植入物市场规模及增速预测

数据来源:公开资料整理

2013-2023年中国脊柱植入物市场规模及增速预测

数据来源:公开资料整理

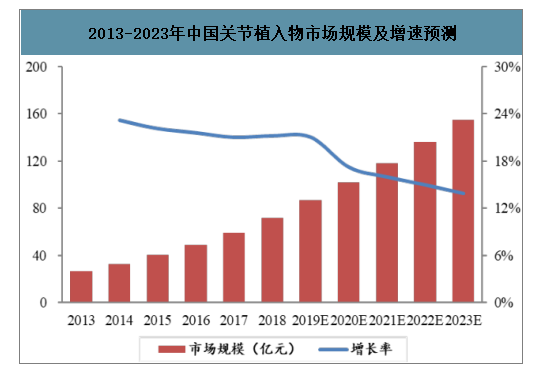

你关节领域:2013 年-2018 年国内骨科关节市场年均复合增长率高达 22%,2018 年市场规模达到 72 亿,同比增长 21%,预计 2018-2023 年将保持 17%的年均复合增长率,2023年市场规模将超过 150 亿元,成为骨科第一大细分市场。

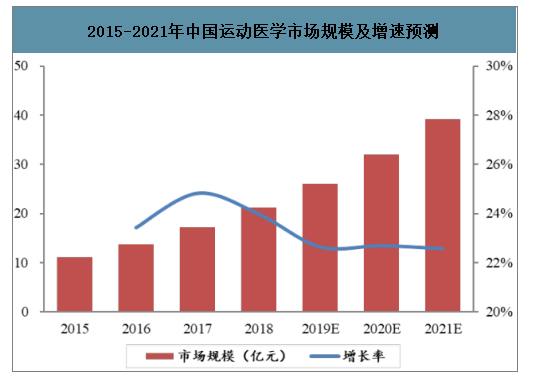

运动医学领域:2015 年-2018 年国内骨科创伤市场年均复合增长率为 24%,2018 年市场规模超过 20 亿,同比增长 24%,预计 2018-2021 年将保持 23%的年均复合增长率,2023年市场规模将接近 40 亿元。

2013-2023年中国关节植入物市场规模及增速预测

数据来源:公开资料整理

2015-2021年中国运动医学市场规模及增速预测

数据来源:公开资料整理

四个主要细分领域均受益于老龄化、消费需求持续提升等因素,其中脊柱和关节领域更加受益于老龄化趋势,脊柱疾病微创治疗方式的推广也会持续扩容市场,关节置换渗透率提升空间较大。另外,运动医学受益于运动的普及以及对生活质量的提升,市场潜力较大。

目前,国内创伤、脊柱和关节市场规模接近,但参考欧美成熟市场的消费比例,关节的市场空间将是最大,其次是脊柱和创伤。

国内骨科市场整体仍由外资占据,但各细分领域有所不同,其中创伤市场国产化比例已到 70%,脊柱市场国产化比例为 40%,关节市场国产化比例为 30%,运动医学市场国产化比例仅为 5%左右。脊柱领域仍有一定国产替代空间,关节和运动医学领域国产替代空间较大。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)