一、疫情对家具制造业消费影响

1、复盘SARS影响:消费需求短期受抑,节奏影响大于总量影响

地产销售和开工受限。在SARS期间,地产销售和新开工走势接近:2013年1季度商品房销售和房屋新开工面积同比大幅提升,2季度(SARS爆发期)有所回落,随后在3季度出现反弹。SARS期间,地产销售和开工受限,但伴随疫情步入稳定期,地产前端销售和后端开工均有所修复。

商品房销售面积季度数据

数据来源:公开资料整理

房屋新开工面积季度数据

数据来源:公开资料整理

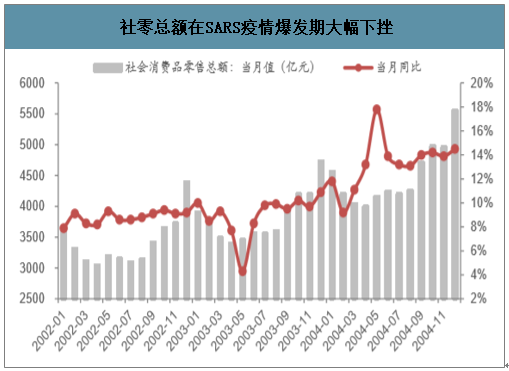

从社零总额看,在SARS疫情爆发期(2003年3月-5月),整体社零总额出现明显下挫,2003年5月为最低点,当月社零总额为3463亿元,同增仅4.3%。其后,伴随5月中下旬疫情开始得到控制,2003年6月社零总额同比大幅恢复至8.3%。

社零总额在SARS疫情爆发期大幅下挫

数据来源:公开资料整理

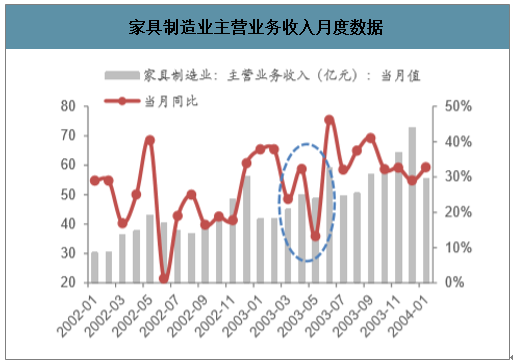

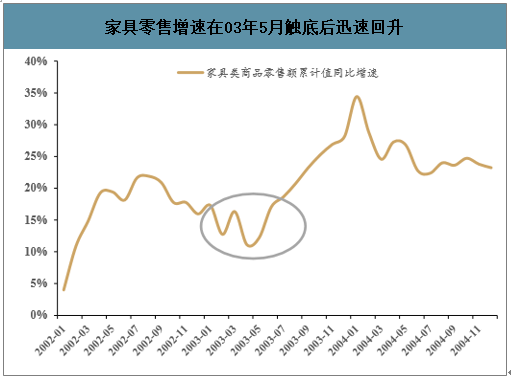

就国内家具消费而言,SARS爆发期家具需求承压。5月增速为年内最低点,家具制造业主营业务收入同比增长13.2%,环比大幅下滑。从全年节奏看,疫情更影响家居消费节奏,对总量影响较小。疫情步入稳定期后,2003年家居消费在下半年迅速提升,从6月起家具制造业主营业务收入同比增速保持在30%以上,全年增速达到32%。SARS疫情下的家具消费呈现出节奏延后,但总量依旧高增的特点。

家具制造业主营业务收入月度数据

数据来源:公开资料整理

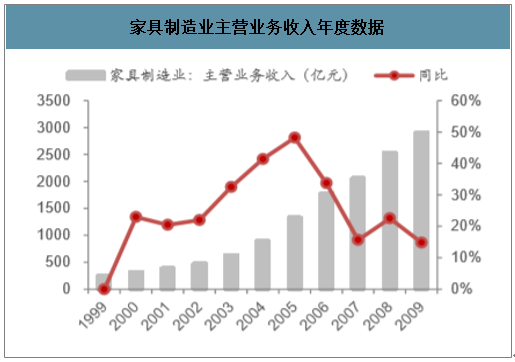

家具制造业主营业务收入年度数据

数据来源:公开资料整理

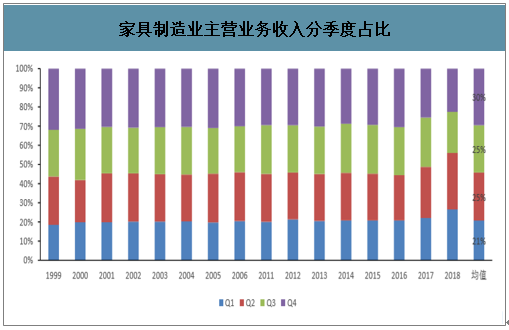

2003年各季度家具制造业主营业务收入增速反而有所提升,结构方面,各季度占全年收入比例也没有太大变化,Q1至Q4收入结构仍旧约为20:25:25:30。

家具制造业主营业务收入分季度同比增速

数据来源:公开资料整理

家具制造业主营业务收入分季度占比

数据来源:公开资料整理

企业数量方面,在非典期间,我国家具制造企业数量并未减少,反而处于逐渐上升区间。

家具制造业企业单位数(个)

数据来源:公开资料整理

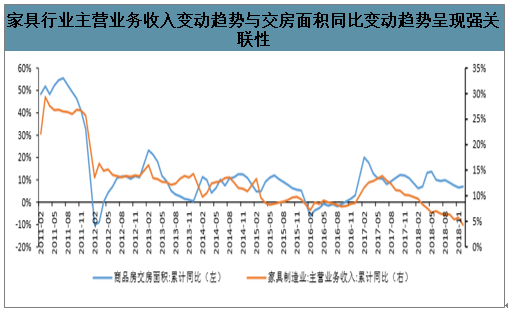

家具作为房地产后周期行业,其消费很大程度受到房地产行业的影响。由于我国商品房销售分为现房和期房,以期房与现房数据为基础进行加工,拟合出商品房交房面积,进一步比较商品房交房面积变动与家具销售情况的关联度。结果显示:家具行业主营业务收入变动趋势与交房面积同比变动趋势呈现强关联性。

家具作为房地产后周期行业,其消费很大程度受到房地产行业的影响。由于我国商品房销售分为现房和期房,以期房与现房数据为基础进行加工,拟合出商品房交房面积,进一步比较商品房交房面积变动与家具销售情况的关联度。

家具行业主营业务收入变动趋势与交房面积同比变动趋势呈现强关联性

数据来源:公开资料整理

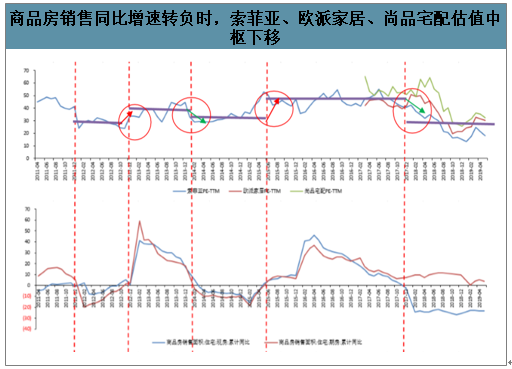

对比索菲亚、欧派家居、尚品宅配PE-TTM数据与商品房销售面积累计同比数据,当地产销售面积同比增速为正时,家具公司估值中枢较地产销售同比下滑时期有明显提升,2012年11月与2015年6月分别为两个估值中枢上移分界点,2014年2月和2017年12月分别为估值中枢下移分界点。

商品房销售同比增速转负时,索菲亚、欧派家居、尚品宅配估值中枢下移

数据来源:公开资料整理

2、2020Q1 基本面会呈现承压状态;伴随疫情缓解和消除,家居需求能得到恢复性增长,但全年来看缺口或仍存在

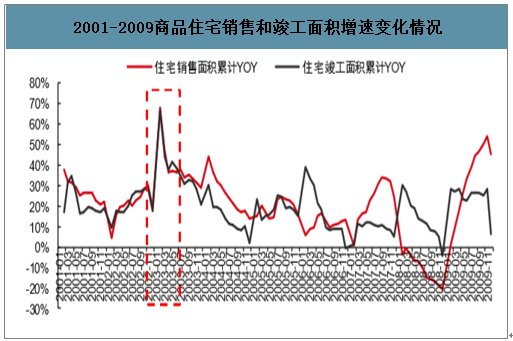

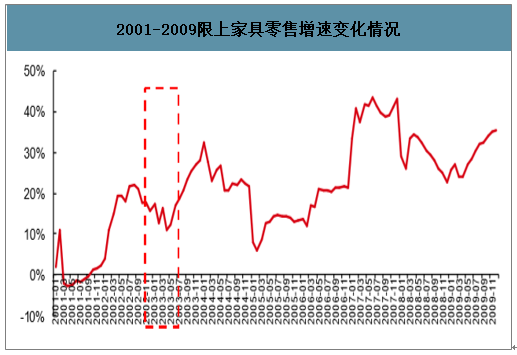

参考2003年SARS疫情影响,SARS持续时间为2002年11月至2003年7月,其中2003年5-6月为疫情最严重阶段,由于2002-2003年中国房地产处于黄金发展期,商品住宅销售和竣工面积增速受到的影响较小,但限上家具零售额增速却出现回调,2003年4月降至阶段性低点11.2%,回调幅度约11pcts,家具零售明显受到疫情拖累;此后伴随疫情得到控制和消除,家具零售增速开启连续9个月上行周期,2004年1月达到阶段性高点32.3%。

本次2019-nCoV与SARS有诸多相似之处,因此判断本次疫情结束后,家居需求也将出现恢复性增长,但考虑到行业所处发展阶段与2003年不同,目前家居公司销售对大促依赖度更高,例如3月促销接单占全年比例可达30%-40%,故若疫情继续发酵,需求持续受到压制,导致促销节奏和力度放缓,全年销售目标恐遭下调。

2001-2009商品住宅销售和竣工面积增速变化情况

数据来源:公开资料整理

2001-2009限上家具零售增速变化情况

数据来源:公开资料整理

供给:多省推出延迟复工要求,产品供应料受限,Q1受影响最为显著。继国务院延长2020年春节假期后,部分省份和直辖市下发通知要求企业延迟复工,其中大多数要求延至2月9日,而湖北省要求不早于2月13日。家居公司响应国务院和各地政府号召,亦下达延长假期通知,如欧派将全体员工上班时间延至2月10日或以后。另外从上市家居公司产能布局来看,工厂基本均处于要求延迟复工的省市,其中索菲亚、好莱客、顾家家居在湖北有生产布局,生产环节料受到一定限制,影响产品供应。

部分家居公司产能布局情况

数据来源:公开资料整理

家居需求和产品供应短期受疫情负面影响较为显著,同时考虑到各公司的 捐款支出(通常计入营业外支出) ,2020Q1 基本面会呈现承压状态;伴随疫情缓解和消除, 家居需求能得到恢复性增长,但全年来看缺口或仍存在。

二、疫情对家具企业出口影响不大

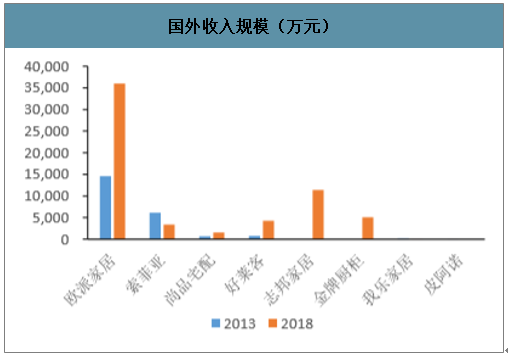

出口方面,我国定制家具公司产能主要满足中国大陆市场需求,疫情对家具企业出口影响不大。我国定制家具公司生产的产品主要满足中国大陆市场需求,国外销售较少,也还未进行海外工厂的建设拓展。2018年我国主要家具企业海外收入占比均不超过5%。

国外收入规模(万元)

数据来源:公开资料整理

我国家具公司国外收入占比低

数据来源:公开资料整理

三、中长期看,家居行业依旧坚守竣工、精装两条主线

1、竣工:2020年竣工回暖逐步确立,家装需求或集中于下半年释放

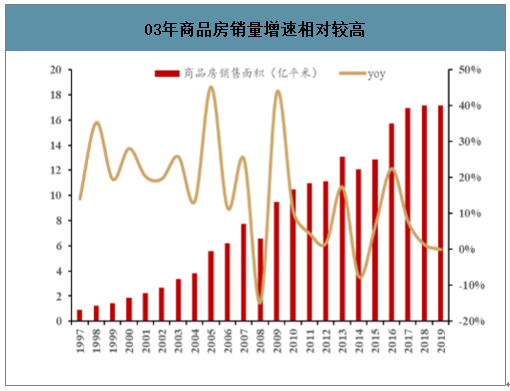

参考03年SARS期间家具社零情况可知,当年5月家具零售额增速达到年内低点,其后随着疫情控制,下半年销售额增速迅速回升。地产方面,03年是当时销售表现较好的年份,亦对当年家具销售有积极贡献。2020年竣工回暖趋势已经确立,预计家装需求释放将推迟,下半年或迎来集中释放。

家具零售增速在03年5月触底后迅速回升

数据来源:公开资料整理

03年商品房销量增速相对较高

数据来源:公开资料整理

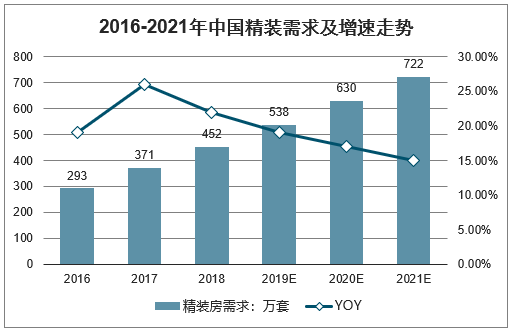

2、精装:未来3年精装市场扩容确定性较强,家居龙头有望受益

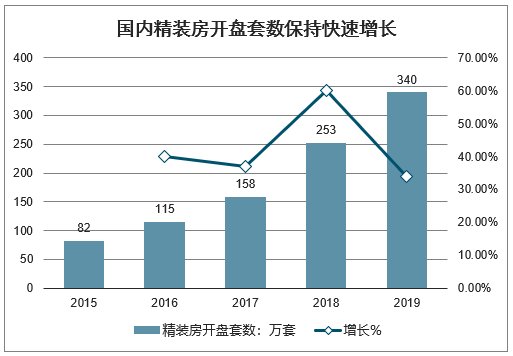

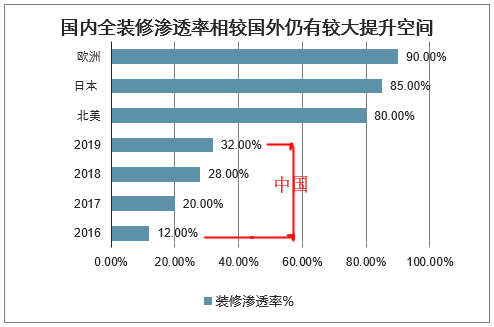

2015年至2018年,国内精装修住宅开盘套数由82万套上升至253万套,年均复合增长率为32.5%;预计2019年为340万套,同比增长34%。渗透率方面,预计2019年上升至32%,但对比发达地区70-80%以上的比例,我国精装修渗透率仍有较大提升空间。精装所涉及主要包括橱柜、木门、瓷砖、地板等建材品类,预计2021年橱柜、木门、地板、瓷砖工程端将分别有约228、110、291、193亿元市场规模。工程业务将成为家居品牌成长新驱动,推荐关注全屋定制龙头欧派家居、受益标的志邦家居,江山欧派。

国内精装房开盘套数保持快速增长

数据来源:公开资料整理

国内全装修渗透率相较国外仍有较大提升空间

数据来源:公开资料整理

一季度前端接单或受影响,部分在鄂设厂企业交付节奏受干扰,全年看,家居消费偏刚需,总量影响或好于市场预期。复盘SARS期间地产数据和社零数据,地产销售和开工增速在疫情爆发期同步下滑,社零和家具制造业营收数据亦承压。本次冠状病毒肺炎疫情将对家居企业一季度接单形成直接影响,由于一季度产能主要用于年前订单交付,部分在鄂设厂企业交付节奏受干扰较大。此外,由于家居消费刚需的特性,SARS疫情下的家具消费呈现出节奏延后,但总量依旧高增的特点,本次冠状病毒肺炎疫情对全年消费总量的影响或好于市场预期。

展望2020年,短期受疫情影响竣工节奏或有所扰动,但竣工回暖+精装房渗透率继续升的长期趋势不变。B端市场将保持高景气度,零售端竞争压力边际缓和,订单持续边际好转:1)软体板块短期看海外产能受本次新冠病毒疫情影响小,中长期看床垫和沙发分别是“好赛道”和“好格局”的细分行业;2)定制板块拓品类带来的客单价提升和渠道前置获取流量的路径仍是主旋律。遵循三条投资主线:1)看好软体板块“好赛道”、“好格局”,外销标的受疫情影响小。建议关注管理架构和产品矩阵调整到位、龙头优势突出的【顾家家居】;外销产能释放、订单修复的【敏华控股】;内销零售恢复、具备预期差的【喜临门】;自主品牌培育、后端高效生产、受益外销订单集中的【梦百合】。2)精装板块优选规模效应强、格局相对清晰的品类龙头,建议关注兼具成本优势和服务优势的【帝欧家居】、【蒙娜丽莎】,客户资源储备丰富、具备供应链交付优势的【江山欧派】。3)定制精选扩品类拓渠道能力强的企业。建议关注全品类发展、渠道拓展和管控能力优异、整装红利释放的【欧派家居】,以及仍具备渠道扩张红利、对经销商管理能力强的二线标的【志邦家居】。

2016-2021年中国精装需求及增速走势

数据来源:公开资料整理

2016-2021年中国零售需求及增速走势

数据来源:公开资料整理

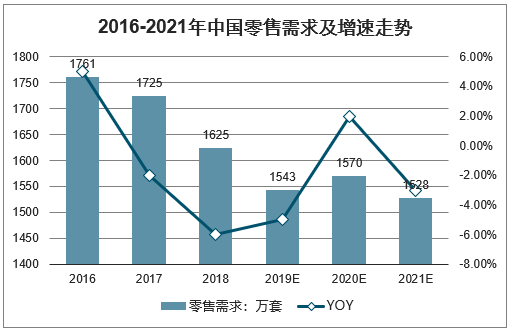

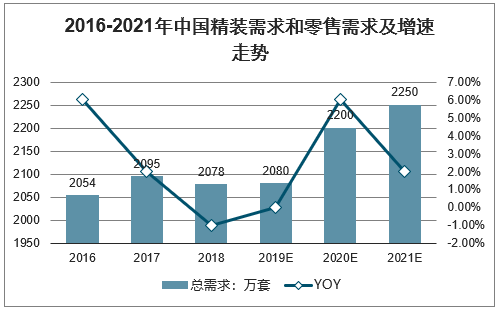

2016-2021年中国精装需求和零售需求及增速走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国家具制造行业发展现状调查及投资价值咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家具行业市场调查分析及投资发展潜力报告

《2026-2032年中国家具行业市场调查分析及投资发展潜力报告》共十一章,包含2026-2032年中国家具行业发展趋势与前景分析,家具企业投资战略与客户策略分析,家具行业十四五研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询