一、新型肺炎事件介绍

新型冠状病毒肺炎事件,是指被认为由2019新型冠状病毒所导致的包括发热、肺炎等症状在内的传染病流行引发的事件。疫情最初被认为在中国湖北省武汉市华南海鲜市场爆发,随后发现首宗及初期个案并非全部在此。截止目前,新型冠状病毒的传染源尚未明确,疑似为中华菊头蝠。该病毒可以通过飞沫和接触人传人,人群普遍易感。潜伏期一般为3-7天,最长不超过14天,潜伏期亦具传染性。

新型肺炎事件介绍

数据来源:公开资料整理

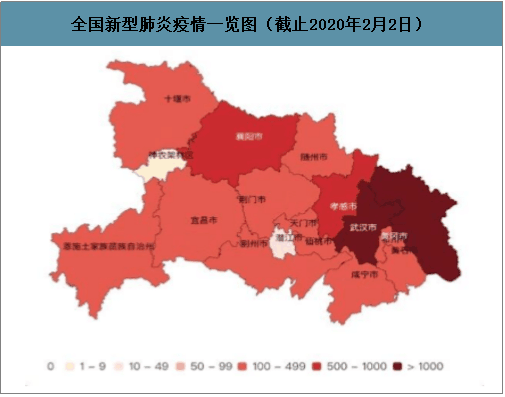

全国新型肺炎疫情一览图(截止2020年2月2日)

数据来源:公开资料整理

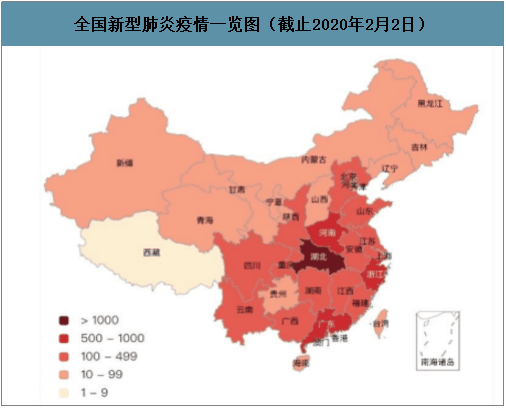

全国新型肺炎疫情一览图(截止2020年2月2日)

数据来源:公开资料整理

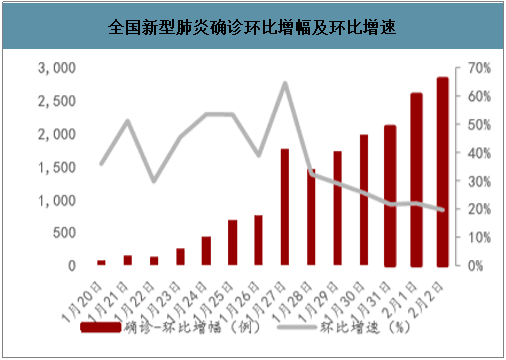

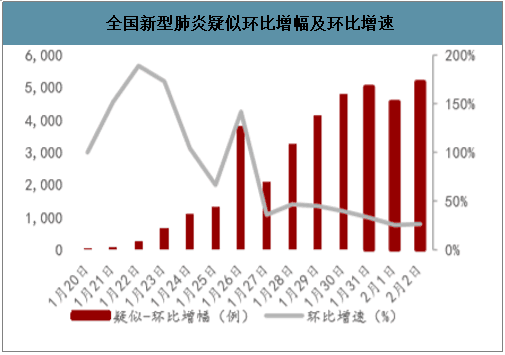

全国新型肺炎确诊环比增幅及环比增速

数据来源:公开资料整理

全国新型肺炎疑似环比增幅及环比增速

数据来源:公开资料整理

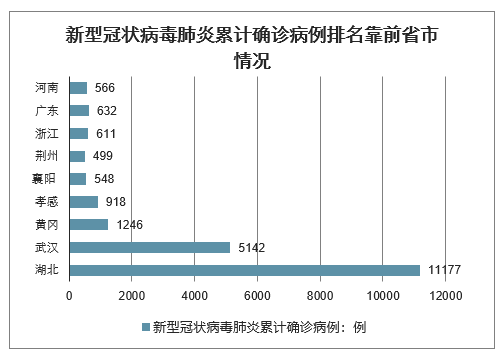

截至2月2日24时,当前新型冠状病毒肺炎确诊病例累积数靠前、超过(或接近)500例的共有四省五市,分别为湖北省(11177例),省内确诊病例较多的武汉市(5142例)、黄冈市(1246例)、孝感市(918例)、襄阳市(548例)、荆州市(499例),以及浙江省(611例)、广东省(632例)、河南省(566例)。

新型冠状病毒肺炎累计确诊病例排名靠前省市情况

数据来源:公开资料整理

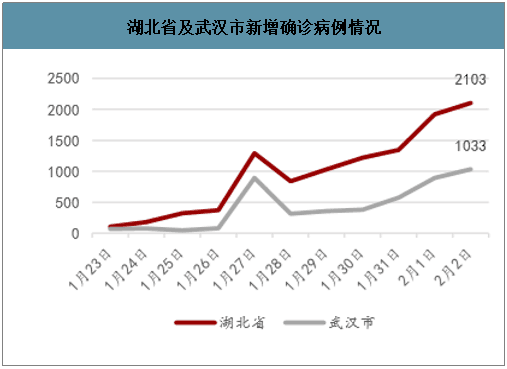

日新增病例数较多,目前还处于爬坡期。此次新型冠状病毒肺炎的疫情中心为湖北省武汉市,湖北省卫健委数据显示,2月2日0-24时湖北省新增确诊病例2103例,武汉市新增1033例,为全国之首;湖北省黄冈市新增244例,为全国第二;孝感市、襄阳市、荆州市增量略少,但均处于100-200区间。除湖北省外累计确诊病例最多的浙江省、广东省、河南省分别新增63、79、73例。鉴于目前累计与新增确诊病例情况,以上四省五市将是决定此次疫情延续时间的重点。

湖北省及武汉市新增确诊病例情况

数据来源:公开资料整理

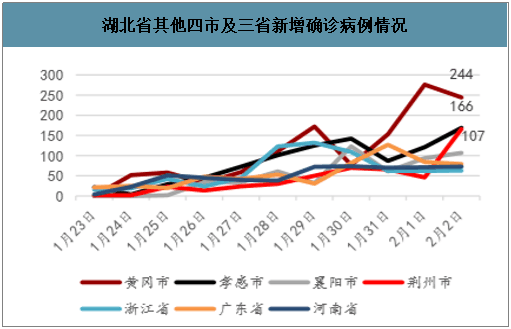

湖北省其他四市及三省新增确诊病例情况

数据来源:公开资料整理

未来十天至两周或迎拐点,2季度有望扑灭疫情。隔离是传染病防治中非常重要的手段之一。如下图所示,由于B类人群具有未知性,隔离手段的作用原理即是用隔离时间至少为传染病潜伏期的时长来等待B类人群中的受感染者发病,以此筛选出B类人群中的受感染者,同时阻断其对其他人群的传播。此次春运的最高峰为1月22日左右(腊月二十八),1月23日,武汉市“封城”,随后两天内湖北省其他各地区先后“封城”,截至目前,各省市地区先后采取了各类管制隔离举措,有效地阻断了传染源,以此减少二代、三代传染。钟南山院士于2月2日表示,预计此次疫情将在未来十天至两周内出现高峰,之后新增病例将逐步减少,参考非典从开展疫情控制到扑灭疫情一共经历约4个月时间,此次防控力度较非典时期更大,且经验更丰富,预计此次疫情持续时间将短于非典时期,2季度有望扑灭疫情。

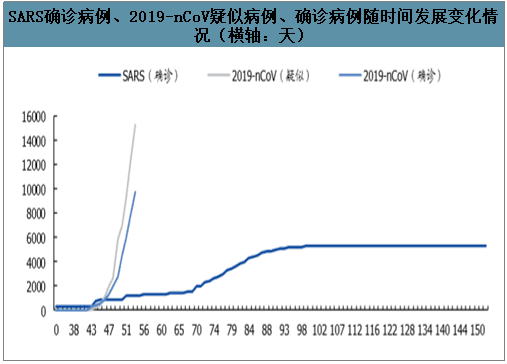

新型冠状病毒整体感染能力大于SARS,重症率和死亡率低于后者。目前来看新型冠状病毒的传染能力远大于SARS,表现在:1.新型冠状病毒基本繁殖数为3.11,大于SARS的2.5;2.新型冠状病毒重症率更低,且潜伏期目前被认为有一定的传染性,加上潜伏期长,因此部分症状较轻的患者未能第一时间重视前往医院就医,成为“行走的传染源”。更强的传染系数加上潜伏期的传染能力,新型冠状病毒在实际中的传染能力远大于SARS。但新型冠状病毒的致死率目前小于SARS,其为2.2%,SARS为9.6%。

SARS确诊病例、2019-nCoV疑似病例、确诊病例随时间发展变化情况(横轴:天)

数据来源:公开资料整理

二、测算疫情对社服行业主要上市公司20Q1的影响

目前来看,新型冠状病毒对社会和经济的影响将远大于SARS。截止2020年1月31日,新型冠状病毒已确诊患者9812例,疑似病例15238例,已经超过SARS在大陆的总感染人数4698例。且目前仍未见到病毒传播减弱的迹象。从疫情地图来看,SARS全国感染人数超过100人的仅广东、天津、内蒙古、山西、河北、北京六个省,而目前新型冠状病毒已经有14个省人数超过100人,且仍在继续增加。虽然致死率低于SARS,但是引起社会恐慌的更多是传染性。因此目前来看,新型冠状病毒对社会和经济的影响不论是广度还是深度都将大于SARS。

此轮新型冠状病毒于2019年12月左右在武汉发现,到市场出现恐慌在1月20日。导火线是1月18-19日(1月18-19日为周末,1月20日为周一)部分省市病例数据被称未被真实报告,同时钟南山院士指出新型冠状病毒会人传人。1月20日当日休闲服务指数下跌3.72%,随后不断下滑,目前已经累积下跌9.88%,跑输沪深300指数6.86%。

板块或仍有继续调整的可能。从跌幅来看,SARS时申万休闲服务板块的最大跌幅为16.9%,此轮板块跌幅为9.9%;从时间点来看,SARS时板块反弹自疫情得到明显控制后开始,此轮疫情仍处于发酵蔓延中;从时长来看,SARS时板块从开始下跌到见底共23天,此轮行情从下跌至今仅13天。因此板块后续仍有继续调整的可能。此轮行情中,市场对疫情爆发的反应与SARS时类似,都是以中央政府开始重视、实际情况被揭露(地方政府停止瞒报)为起点。

社服行业A股公司1月20日至今涨跌幅

数据来源:公开资料整理

社服行业港美股相关公司1月20日至今涨跌幅

数据来源:公开资料整理

经过近期回调,部分个股估值已经接近历史低点,如酒店、演艺、免税、餐饮估值都已经接近一年来新低。从历史数据来看,疫情会对公司当年业绩造成较大不利影响,但是次年影响变完全消退;疫情可能影响公司短期的价格,但不影响长期价值。目前经过回调,板块估值已经极具吸引力,建议长期投资者精选个股而入;其他投资者亦可选择在疫情出现好转的迹象时参与反弹。

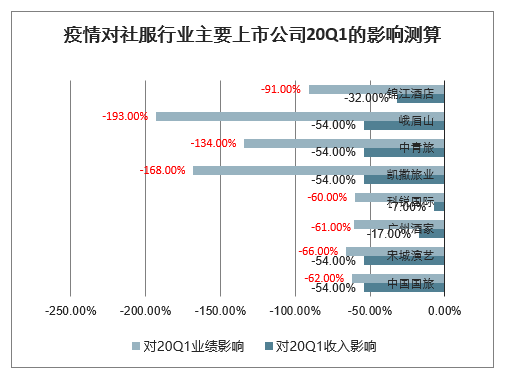

疫情对社服行业主要上市公司20Q1的影响测算

数据来源:公开资料整理

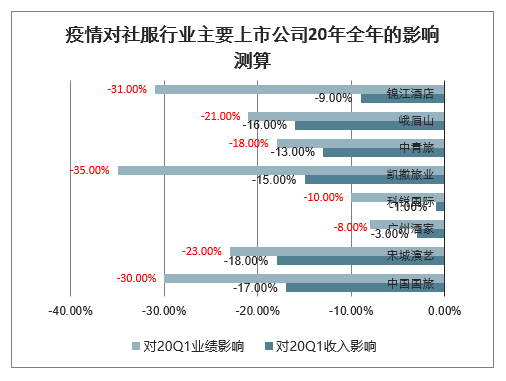

疫情对社服行业主要上市公司20年全年的影响测算

数据来源:公开资料整理

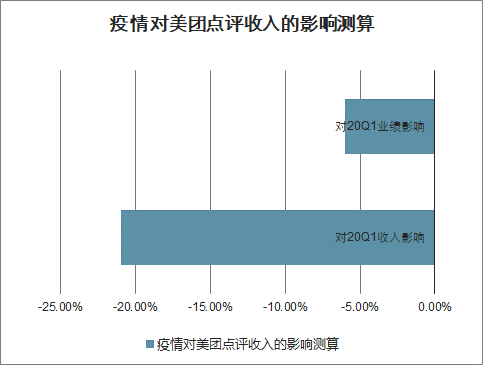

疫情对美团点评收入的影响测算

数据来源:公开资料整理

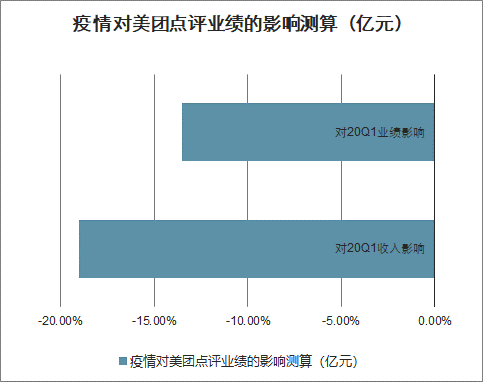

疫情对美团点评业绩的影响测算(亿元)

数据来源:公开资料整理

预计疫情总影响时长在3个月,各行业客流都会有不同程度下滑。参考SARS时期的经验,估计旅游服务、景区行业收入在疫情爆发期的影响在-60%~-70%每个月,酒店行业收入-40%~-50%每个月,餐饮类行业收入-30%~-40%。假设疫情到5月左右结束,总的受影响时间为三个月,则对全年业绩的影响:旅游服务、景区行业上市公司收入为-15%~-17.5%,酒店行业上市公司收入为-10%~-12.5%,餐饮类行业收入为-7.5%~-10%。

这里测算了疫情对社服板块主要上市公司20Q1与20年全年的收入和业绩影响。假设的依据是疫情对行业影响持续3个月,在5月上旬左右结束;旅游服务、景区需求平均下降70%,酒店需求平均下降60%,餐饮需求平均下降50%,外卖需求下降20%。预计疫情对美团20Q1、20年的收入影响分别为-21%、-6.9%,对业绩影响分别为-13.5、-19亿元。

相关报告:智研咨询发布的《2020-2026年中国休闲服务行业市场需求预测及投资未来发展趋势报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国软泡聚醚行业价格、产能及消费量分析:行业产能过剩凸显,价格承压下行趋势延续[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国抗菌涂料行业分类、发展历程、市场规模、重点企业及未来趋势分析:人们对健康和卫生的关注度不断提高,抗菌涂料市场规模将增长至153.68亿元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国利尿剂药物行业市场规模、企业格局及未来趋势分析:利尿剂市场规模稳步增长,本土企业牢牢占据了国内主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国安全气囊行业产业链图谱、产业环境、市场现状及未来趋势研判:新能源汽车产业加速发展,安全气囊应用需求日益上升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国海水淡化设备行业概述、产业链、发展现状、竞争格局、企业分析及发展趋势:在国家政策的推动下,海水淡化设备需求不断增加[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国情趣用品行业发展历程、产业链图谱、市场规模、竞争格局及发展趋势研判:消费者更加关注产品的材质、手感、功能以及购买隐秘性[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)