一、餐饮板块:翻台及拓店受影响,龙头优势仍较大

1、餐饮业翻台率及拓店受影响

餐饮板块同样受到疫情直接冲击。2003年“非典”疫情时期国内的餐饮业态与当前亦有所不同。2003年前后,国内餐饮业态中连锁餐饮尚处起步期,主要的连锁餐饮形式以国外快餐品牌为主,且店面数量相对较少。餐饮市场当中,老字号餐饮品牌仍具有较强的品牌效应和客流吸引力,国内餐饮市场格局总体较为分散。而当

前随着海底捞等大型餐饮集团的标准化扩张,以及商业中心逐渐渠道下沉,为餐饮品牌提供稳定的开店场景,各个餐饮赛道的头部品牌逐渐表现出标准化扩张的趋势。未来,餐饮赛道多元化布局的综合餐饮集团也有望逐渐出现。

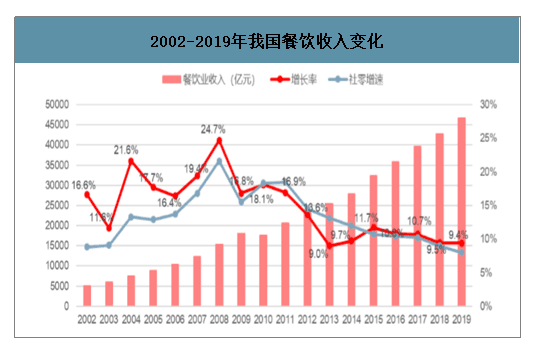

回顾2003年“非典”疫情期间,由于餐饮行业涉及到较多的人员接触,同时食品安全又直接关系到身体健康,故餐饮行业在2003年总体受到较大的冲击。2003年我国餐饮总收入的增速明显下滑,从2002年的16.6%下降至11.6%。随后同样在2004年迎来了快速恢复,增速达到21.6%,较2002、2005、2006、2007年的增速都更高。

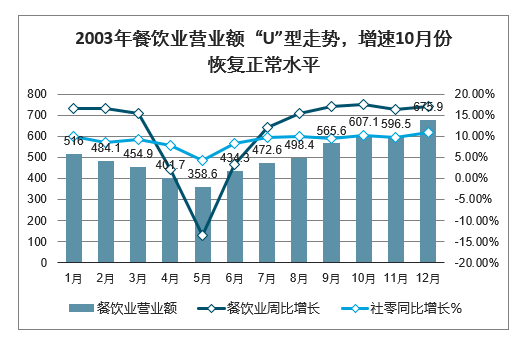

全国餐饮业就餐人数受到冲击大幅减少直接导致营业额大幅下降。遭受SARS疫情冲击后,第二季度餐饮业就餐人数锐减,营业额快速滑坡,疫情严重地区,有近70%的企业闭店,2003年Q2,全国餐饮业累计营业额仅为2649.6亿元,同比增长幅度较2002年下降10.1%,仅为6.4%。其中,4月份同比增长率开始下降,仅为2.1%,低于7.7%的社零同比增长率,且全国已有14个省份的同比增长率为负;5月份全国餐饮业整体的同比增长率为负,降至-15.5%,增长率为负的省份扩大到30个省市,餐饮业营业额仅为358.6亿元,6月份有所回弹,但仍处3.4%的低位。

2002-2019年我国餐饮收入变化

数据来源:公开资料整理

2003年餐饮业营业额“U”型走势,增速10月份恢复正常水平

数据来源:公开资料整理

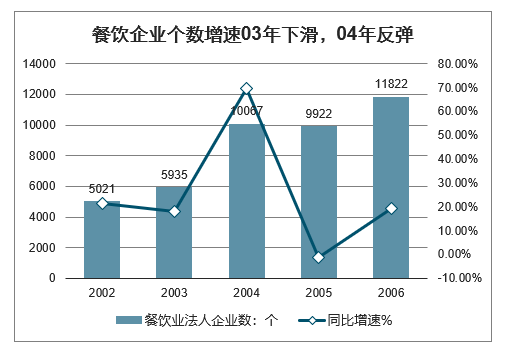

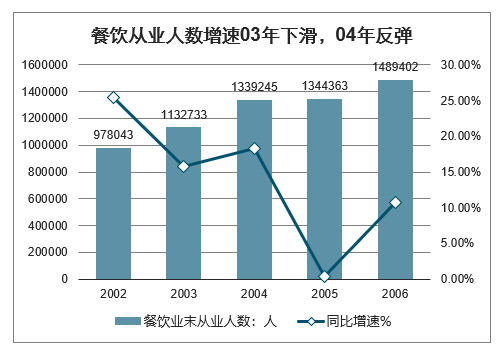

餐饮企业的数量以及行业从业人数也均受到2003年“非典”疫情的冲击,当年餐饮业法人企业数量和年末从业人数的同比增速均有不同程度下滑,且都在2004年迎来反弹,其中,餐饮企业数增速在2004年反弹明显,达到69.62%。

餐饮企业个数增速03年下滑,04年反弹

数据来源:公开资料整理

餐饮从业人数增速03年下滑,04年反弹

数据来源:公开资料整理

2、“非典”时期及此次疫情餐企运营情况

2003年“非典”时期,A股餐饮板块的上市公司主要为西安饮食,港股还包括大家乐集团。因为两家公司自身发展与餐饮行业间存在一定的差异化,从其走势来看,西安饮食的股价从2003年4月份,即“非典”疫情较为严重的时期开始,逐渐走低,自2004年初开始有短期的反弹,后进入较长的横盘;大家乐集团为香港地区知名的中式连锁餐饮集团,其股价在2003年受到小幅影响,随后自2003年下半年开始股价持续走高。

西安饮食股价走势

数据来源:公开资料整理

大家乐集团股价走势

数据来源:公开资料整理

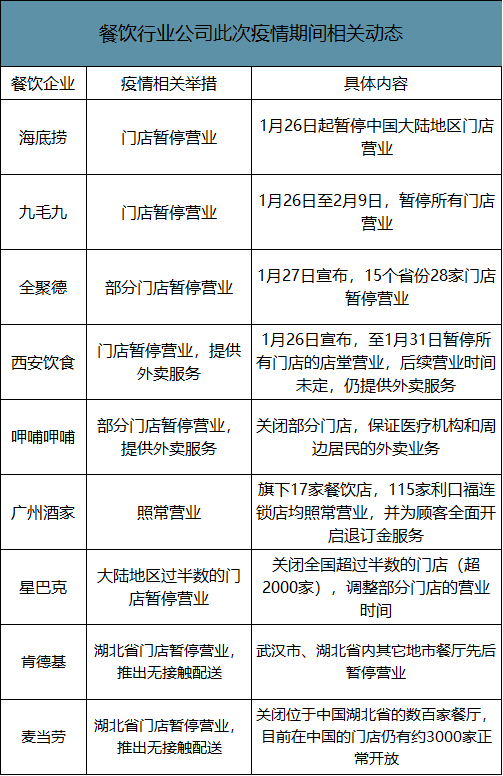

目前多家餐企门店暂停营业。从此次疫情看,同样对于餐饮企业的经营产生了直接影响,春节假期期间,板块多数餐饮企业发布暂时停业或部分停业的公告,后续恢复营业还需要根据疫情进展再行通知。从海底捞、呷哺呷哺、九毛九、全聚德等一些知名餐饮企业,包括星巴克、肯德基、麦当劳等海外咖啡或快餐品牌的情况看,目前大陆地区门店均全面或部分停业,恢复营业的时间尚不确定,且一季度由于停业对于业绩端的影响也相对较大。

餐饮行业公司此次疫情期间相关动态

数据来源:公开资料整理

二、餐饮旅游行业遭受重创,预计行业将迎来重新洗牌

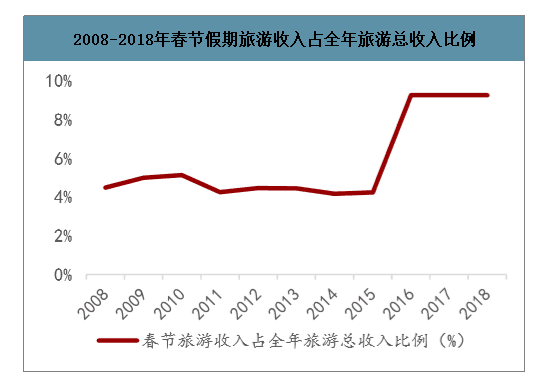

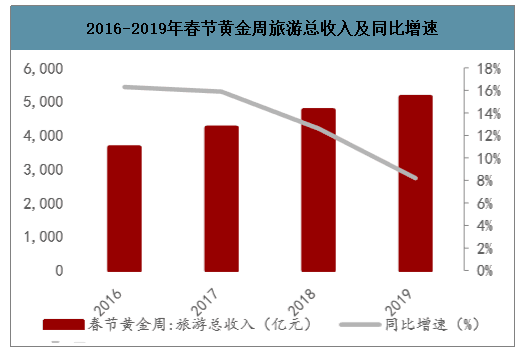

1、春节期间旅游收入占全年比例较大,疫情控制对行业影响非常直接。疫情导致出行限制及景区暂停开放,大量游客退团。正常年份,春节假期旅游收入占全年旅游总收入的比例约为9%,春节期间旅游数据占全年比例较大,因此春节疫情控制对旅游行业影响非常直接,导致春节假期游客数量和收入急剧下滑,预计对行业全年的影响较大。

2008-2018年春节假期旅游收入占全年旅游总收入比例

数据来源:公开资料整理

2016-2019年春节黄金周旅游总收入及同比增速

数据来源:公开资料整理

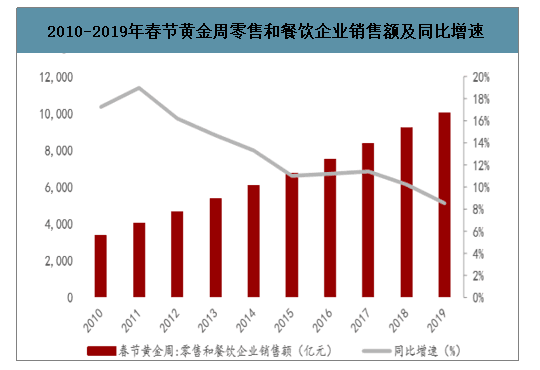

疫情肆虐下有大批餐饮企业停业。2020年春节假期,为防控本次新型冠状病毒肺炎疫情,九毛九、海底捞、太二酸菜鱼、唐宫、井格、阿甘锅盔等众多餐饮企业陆续作出全国门店暂停营业的决定。与此同时,亦有多地发布紧急通知,要求当地餐饮、酒店一律暂停营业。而普通民众也响应政府的倡议,坚决不出门,这就对餐饮行业带来巨大的打击。预计,今年春节假期零售和餐饮企业收入有较大程度的损失,形势相当不容乐观。

2010-2019年春节黄金周零售和餐饮企业销售额及同比增速

数据来源:公开资料整理

由于大量春节游计划搁置,预计疫情结束后旅游业务有望报复性反弹。非典时期,疫情于4月份开始防控,8月份结束,行业开始强势复苏。从非典时期民航客运量当月同比增速来看,疫情结束的8月份开始同比增速就开始逐步恢复,2003年11月份跃升至29%。此次疫情防控时期正好赶上春节黄金周,大量游客春节期间的出游计划被搁置,根据大型旅行社调研反馈,大部分游客并未退费,而是选择保留产品进行延期。因此判断如果2季度疫情可以结束,那么随后餐饮、旅游行业的复苏力度将强于非典时期,有望报复性反弹。

2003-2004年非典时期民航客运量当月同比增速

数据来源:公开资料整理

此次疫情还将深刻影响行业的竞争格局,利好行业龙头。由于疫情维持的时间可能长达3个月以上,餐饮、旅游、景区、酒店行业都是依赖现金流的行业,预计大量中小企业面临倒闭危机,龙头企业有更强的资本实力和融资能力,有望度过危机,且有机会和动力以低价收购处于危机中小企业,行业有望迎来一波并购潮。

以海底捞为例,由于目前大陆地区门店全部暂停营业,暂停期间会造成营业额的损失,同时,由于疫情影响,在恢复营业之后,预计也需要一定的时间恢复到疫情前的翻台率和经营效率,故而此次疫情对于海底捞一季度乃至全年的翻台率或有一定的拖累。同时,由于疫情影响,海底捞一季度及全年在拓店计划上也可能受到一定的冲击,对于全年营收亦产生影响。

海底捞较高的估值主要来源于其较难被复制的护城河,在此次疫情当中,海底捞的护城河优势仍然将为其提供较强的协同能力和抵御风险的能力,在成本费用端能够得到有效的控制。

参考2019年情况,海底捞下半年新开门店数量更多,全年翻台率预计约4.8。若估计此次疫情在一季度末会得到较好的控制,原先300家左右的开店目标或有缩减,全年新开门店数量预计约200~250家左右,自海底捞停业以来,至2月10日多数企业复工的时间,大概为15天。(1)若假设关店时间为15天,一季度平均门店数量约770家,一季度恢复营业后所有门店在一季度恢复信心期的翻台率约4.0,二季度整体翻台率约4.5,下半年逐步恢复2019年水平,则得到粗略测算结果,一季度日均翻台率约3.56,考虑下半年门店总数有所增加,年末店面总数大概率达到1000家,则全年实际日均翻台率约4.3,粗略估计2020年总营收约343.5亿元,同比增长约28%,若取净利率约8.5%,净利润约29~31亿元,同比增速降至约25%~29%。若年末总门店数为950家,则估计2020年总营收约326亿元,同比增长约21.5%,净利润约26.1~29亿元,同比增速降至约10%~21%。

(2)若疫情仍处高发期,假设关店时间为一个月,则粗略测算,一季度实际日均翻台率降至约3.0,2020年总日均翻台率约4.15,总营收约332亿元,同比增长约23.6%,净利润约28.2亿元,同比增长约17.8%。

相对之前所给预期受到较大影响,但判断经营效率和市场情绪拐点均会在下半年开始出现,且2021年仍会保持原先开店速度,且增速在低基数下相应提升,从三年维度看仍然具有较强韧性。

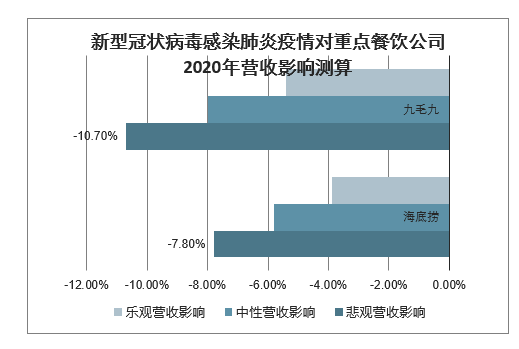

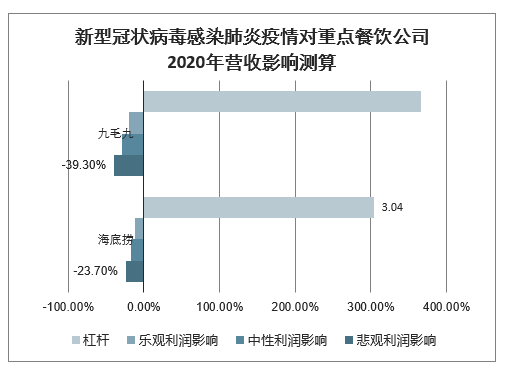

疫情对餐饮公司影响的敏感性分析

租金来看,海底捞相对占比极低,而九毛九大部分门店采取浮动租金模式,结合万达等地产宣布免租方案,预计该成本影响低于市场预期,但由于上市餐饮公司人力更加规范,劳务派遣、临时工等模式并不多,因此人工成本在突发利空下将成为较大的影响,预计全年利润影响在-12%~-40%之间。海底捞及九毛九上市后在手资金较为充裕,预计影响小于非上市公司。而对于美团的外卖业务,需求转移下存在小幅利好。

基本假设:

1、餐饮行业可变成本主要为原材料、水电煤及员工绩效(原材料理论上存在库存损失,但考虑到周转较快,此处全年影响基本不考虑);

2、考虑人工成本是否全部为固定成本:即使不考虑临时工问题,停业也会影响当月的绩效考核,对于激励相对较高的餐厅,员工薪酬会受到较大的影响,假设上市餐饮公司员工薪酬中40%为绩效。

3、租金方面,海底捞及九毛九门店选址普遍为中大型购物中心或商业地产,目前已有多家商业地产表示将减轻或直接免除停业期间租金,因此假设预计有60%的租金可以减免。

新型冠状病毒感染肺炎疫情对重点餐饮公司2020年营收影响测算

数据来源:公开资料整理

新型冠状病毒感染肺炎疫情对重点餐饮公司2020年利润影响测算

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国餐饮连锁行业市场竞争状况及竞争战略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告

《2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告》共十五章,包含2026-2032年中国餐饮业的发展动态与趋势,2026-2032年中国餐饮业发展预测,中国餐饮业投资风险因素及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询