废纸、木浆是中国造纸行业最重要的两大原材料来源。造纸行业作为中游制造业,其上游原材料以废纸和木浆为主,下游涉及包装、印刷等众多行业。按照用途不同,造纸产品(即成品纸)可被划分为包装纸、文化纸、生活用纸、特种纸等细分纸种,分别应用于包装、文教印刷、个人生活、工业制造等领域;按照原材料性质的不同,成品纸又可被分为废纸系和木浆系两大类,其中废纸系纸品主要包括箱板纸、瓦楞原纸、白板纸、新闻纸等,木浆系纸品则主要包括未涂布印刷书写纸、铜版纸、白卡纸、生活用纸、特种纸等。

废纸占据中国造纸行业纤维原材料的比重约60%,其中近三分之一来自进口。20世纪80年代以来,为缓解原料不足,中国开始从境外进口可用作原料的固体废物,其中,进口废纸在造纸原材料中充当了重要的角色。

一、废纸行业政策

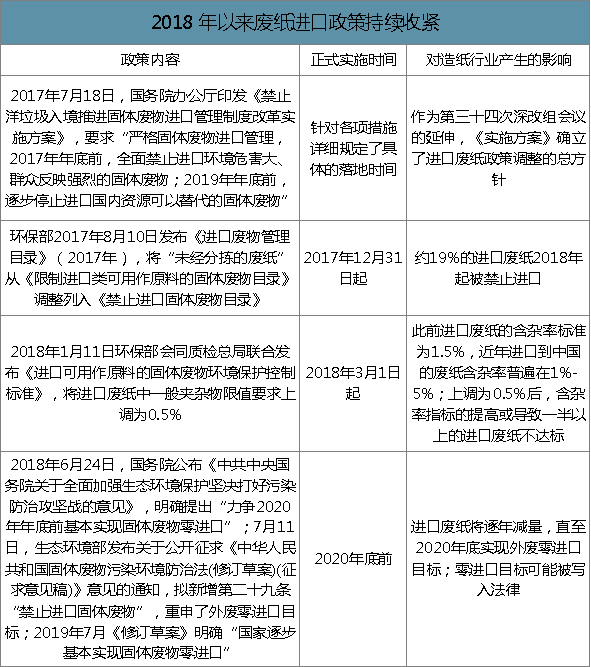

中国废纸进口政策自2017年起发生较大变化,2018年以来政策持续收紧。2017年以来一系列废纸进口政策出台,其背景源于2017年4月18日中央全面深化改革领导小组第三十四次会议,此次会议由中共中央总书记、国家主席、中央军委主席、中央全面深化改革领导小组组长习近平主持召开。会议通过了《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》。2017年7月18日,国务院办公厅正式印发《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》(以下简称《实施方案》),《实施方案》要求“严格固体废物进口管理,2017年年底前,全面禁止进口环境危害大、群众反映强烈的固体废物;2019年年底前,逐步停止进口国内资源可以替代的固体废物”。随后,禁止“未经分拣的废纸”进口、上调废纸含杂率标准等一系列进口废纸相关改革措施陆续出台,国务院于2018年6月明确了2020年底前基本实现外废零进口的目标。

2018年以来废纸进口政策持续收紧

数据来源:公开资料整理

二、废纸行业进口量

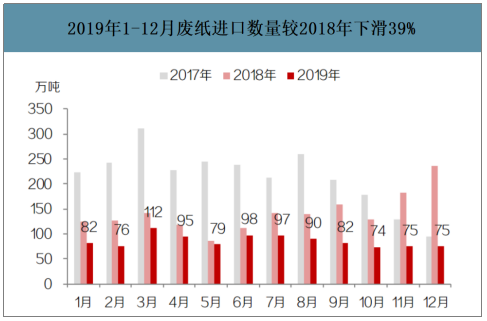

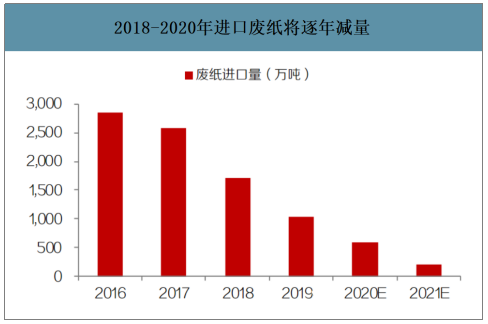

智研咨询发布的《2020-2026年中国废纸行业市场竞争状况及供需形势分析报告》数据显示:受废纸进口政策调整影响,2017年至今废纸进口量逐年收缩。2017年、2018年、2019年中国废纸进口量分别达2572、1703、1036万吨,同比下滑10%、34%、39%。根据国务院提出的“力争2020年年底前基本实现固体废物零进口”目标,预计未来两年进口废纸将逐年减量,直至2020年底外废基本实现零进口。假设预留新闻纸所需外废原材料,预计2021年及以后每年的外废进口量将保持在200万吨左右。

2019年1-12月废纸进口数量较2018年下滑39%

数据来源:公开资料整理

2018-2020年进口废纸将逐年减量

数据来源:公开资料整理

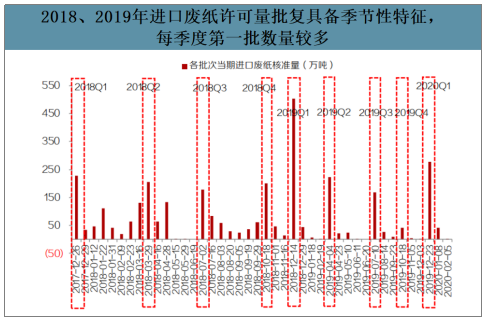

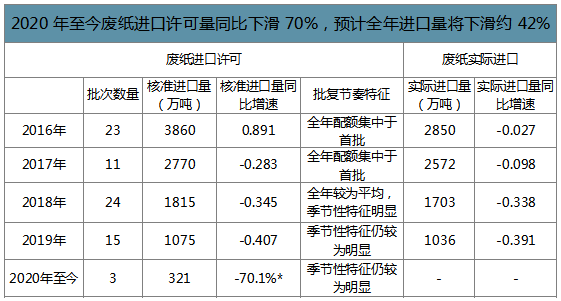

预计2020年进口废纸将持续减量,直至2021年基本实现零进口。由于企业进口废纸需先行向环保部申请进口配额,获批后方可进口,因此废纸进口许可数量可以认为是废纸全年实际进口数量的天花板。截至目前,2020年前三批进口废纸许可已公布,共64家企业获批,进口许可数量合计321.36万吨,与2019年相比下滑70.11%;其中第一批废纸进口许可共批准278.35万吨,与2019年第一批503.53万吨相比,同比下滑44.72%。从全年进口废纸许可批复节奏来看,2020年与2018年、2019年一致,均呈现出了不同于2016、2017年的特征:2016、2017年全年额度基本集中于第一批次批复,而2018年全年则较为平均,季节性特征较明显,每季度第一批数量较多;2019年季节性特征延续,且各季度第一批数量呈现递减趋势。2020年废纸进口许可量、进口量或将继续减少,预计全年进口量约600万吨,同比下滑近42%;2020年底基本实现外废零进口,2021年及以后外废进口量仅200万吨左右。

2018、2019年进口废纸许可量批复具备季节性特征,每季度第一批数量较多

数据来源:公开资料整理

2020年至今废纸进口许可量同比下滑70%,预计全年进口量将下滑约42%

数据来源:公开资料整理

三、废纸行业价格走势

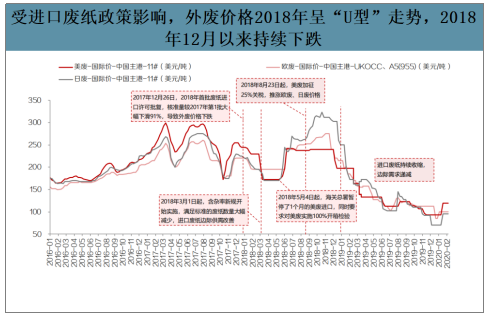

2018年外废价格先跌后涨,年内呈现“U型”走势,废纸进口政策是最主要的影响因素。受废纸进口政策调整影响,2018年年初至2月底,中国对于进口废纸的需求下滑,美、欧、日废价格由250美元/吨下跌至150美元/吨;2018年3月1日起,含杂率新规开始实施,进口门槛的提高使得满足0.5%含杂率标准的废纸数量大幅减少,进口废纸的边际供需出现改善,外废价格重回上涨通道。

废纸政策下外废需求整体下滑,预计2020年外废价格整体仍将处于较低水平。2018年12月以来外废价格持续下调,2019年美废、欧废、日废均价分别较2018年同期下跌-40.2%、-40.3%、-44.1%。展望2020年,供给端,由于含杂率新规已于2018年3月实施,并无新增变化;需求端,2020年底外废将基本实现零进口,外废进口量逐步减少,预计外废价格整体仍将处于较低水平。

受进口废纸政策影响,外废价格2018年呈“U型”走势,2018年12月以来持续下跌

数据来源:公开资料整理

国废价格2018年上半年因进口废纸减量而大幅上涨。2018年1-5月,外废进口量减少,国废原材料需求增加,国废价格由年初2100元/吨上涨至3300元/吨。其中,5月涨价提速主要是受到了美废政策收紧后废纸进口量大幅下滑的影响。美废约占进口废纸数量的一半,美废收紧造成2018年5-6月的废纸实际进口数量大幅减少,5、6月当月废纸进口量同比下滑65%、53%,加剧了国内废纸供应紧张的局面,国废价格快速提升。

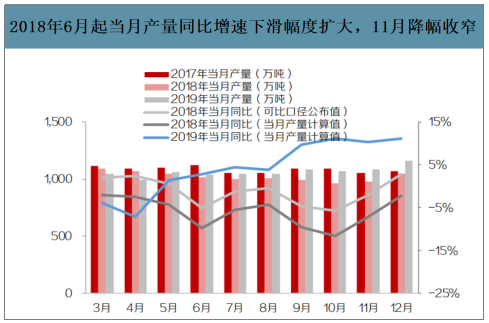

受终端需求影响,2018年6月起国废价格出现下跌。2018年全国机制纸及纸板产量与2017年相比下滑7.0%,6月起当月产量同比下滑幅度呈扩大趋势;基于行业“以销定产”特性,产量下滑体现了需求的疲软,需求不及预期通过成品纸传导至上游国废原材料需求,进而导致国废价格自6月初开始下跌,8月小幅上涨后继续回落。

国废价格2018年上半年因进口废纸减量而大幅上涨,6月起受终端需求影响而回落

数据来源:公开资料整理

2018年6月起当月产量同比增速下滑幅度扩大,11月降幅收窄

数据来源:公开资料整理

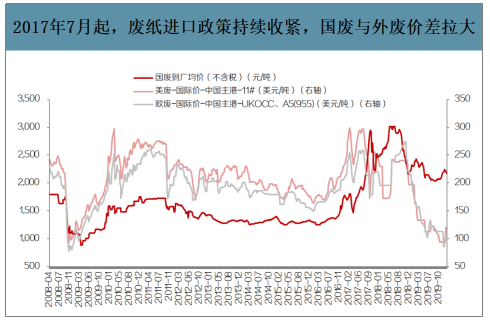

2017年下半年之前,废纸原材料供应相对充足,国废、外废之间并不存在明显的价差。2017年7月前,中国废纸进口政策尚未明显收紧,外废原材料供应相对充足,纸企在满足外废进口配额约束的前提下,可在外废与国废原材料之间自由选择,因此国废、外废价格整体平稳,价差基本保持在300元/吨以下。2017年7月起,废纸进口政策持续收紧,国废与外废价差拉大。2017年下半年,一系列废纸进口政策出台,废纸进口持续减量,外废价格整体向下;国内废纸则出现了供应紧张的局面,国废价格整体呈上涨态势,导致国废与外废的价差曾一度扩大至1900元/吨。2018年12月以来外废价格持续下跌,国废与外废再次形成较大价差。外废方面,废纸进口需求持续下滑,2019年以来外废价格持续回落;国废方面,终端需求尚未回暖,但受到外废进口配额持续收缩的影响,国废价格短期以震荡为主,导致国废与外废再次形成较大价差。

2017年7月起,废纸进口政策持续收紧,国废与外废价差拉大

数据来源:公开资料整理

四、废纸行业原材料结构

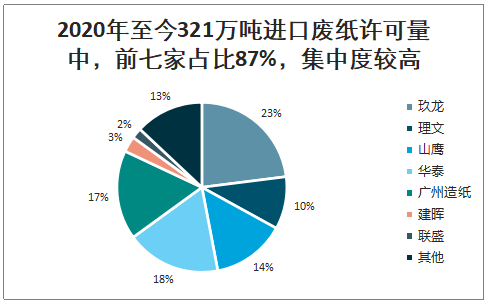

进口废纸政策调整以来,行业原材料结构分化,外废配额多集中于龙头企业,中小企业则几乎全部采用国废原材料生产。从获批情况来看,2017年共有161家造纸企业获批,而2018年企业数量缩减近半,仅81家企业获批,且配额主要集中于龙头,2018年、2019年前七家配额占比分别达79%、80%,2020年前三批配额中该比例也已达87%。从外废配比角度来看,2018年行业平均外废配比(进口废纸制浆占废纸浆消耗量比重)约为27%,相比2017年下滑6pct;2019年该比例延续下滑趋势,推测全年行业平均外废配比约17%,相比2018年下滑12pct。玖龙纸业、理文造纸、山鹰纸业2018年外废配比分别约为41%、49%、43%,与2017年相比分别下滑23pct、33pct和22pct;2019年上述纸企外废配比回落至25%-30%左右,但仍显著高于行业平均水平。而中小企业因获批的外废进口配额较为有限,箱板瓦楞纸的原材料主要来源于国废。剔除外废配额排名前七位的纸企,其他纸企2018年、2019年平均外废配比已分别下滑至12%、7%,中小企业因外废额度不足,推测已几乎全部采用国废原材料生产。

2020年至今321万吨进口废纸许可量中,前七家占比87%,集中度较高

数据来源:公开资料整理

2018年以来三家龙头纸企外废配比逐年下滑,但仍显著高于行业平均水平

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国废纸行业市场全景调研及发展趋向研判报告

《2024-2030年中国废纸行业市场全景调研及发展趋向研判报告》共十一章,包含2023年中国废纸回收行业竞争格局分析,废纸行业领先企业经营形势分析,2024-2030年中国废纸行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询