特种气体主要包括高纯气体、电子气体、标准气体三大类,电子特种气体(简称电子特气)是特种气体的一个重要分支,是超大规模集成电路(IC)、平面显示器件(LCD、LED、OLED)、太阳能电池等电子工业生产不可或缺的原材料。

通常半导体生产行业,将气体划分成常用气体和特殊气体两类。其中,常用气体指集中供给而且使用非常多的气体,比如N2、H2、O2、Ar、He等。特种气体指半导体生产环节中,比如延伸、离子注进、掺和、洗涤、遮掩膜形成过程中使用到一些化学气体,也就是气体类别中的电子气体,比如高纯度的SiH4、PH3、AsH3、B2H6、N2O、NH3、SF6、NF3、CF4、BCl3、BF3、HCl、Cl2等,在IC生产环节中,使用的电子气体有差不多有100多种,核心工段常见的在30种左右。正是这些气体通过不同的制程使硅片具有半导体性能,它又决定了集成电路的性能、集成度、成品率,即使是某一种某一个特定杂质超标,都将导致质量严重缺陷,严重时会因不合格气体的扩散,导致整个生产线被污染,乃至全面瘫痪。因此,电子气体是制造过程基础关键材料,是名副其实的电子工业“血液”。

一、电子特气行业发展规模

当前我国电子气体市场大部分由几大国际巨头所占据,高端气体更是几乎完全依赖进口,一方面价格昂贵,进口气价格一般会达到国产气的2-3倍甚至更高,增加IC产业制造成本,削弱了我国IC产业的竞争力;另一方面某些核心尖端气体海外巨头对我国实施各种封锁限制,供应情况受国际关系影响,对我国国家安全及经济发展构成威胁。此外,很多电子气体本身属于危险化学品,进口手续繁琐、周期长,且某些电子气体性质不稳定自发分解,或强腐蚀长时间放置杂质含量提高,漂洋过海进口本身就存在诸多不便。综合来看,我国发展电子特气的自主生产,能够完善集成电路产业链,具有重大的现实意义和深远的战略意义。

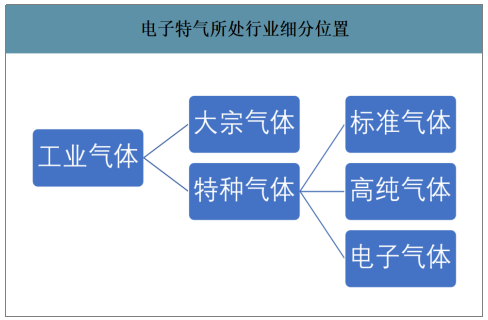

电子特气所处行业细分位置

数据来源:公开资料整理

根据成分与用途的不同,可以将电子特气大致分为七种:掺杂用气体、外延晶体生长气、离子注入气、刻蚀用气体、气相沉积(CVD)气体、平衡/反应气体、掺杂配方气体。其中,某些特种气体在多个环节都有所应用(比如硅烷)。

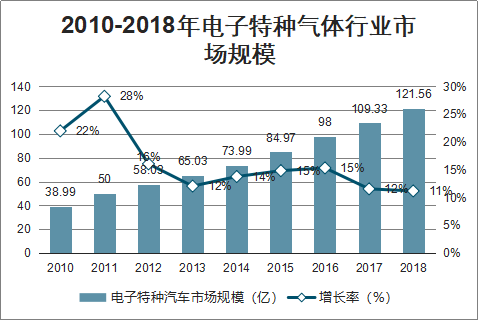

智研咨询发布的《2020-2026年中国电子特种气体行业市场前景规划及投资前景分析报告》数据显示:2010-2018年电子特种气体行业市场规模一直呈现高速增长趋势,2018年已经达到121.56亿元,较2017年同比增长11%。这些年增长的主要原因:下游半导体行业的快速发展。

2010-2018年电子特种气体行业市场规模

数据来源:公开资料整理

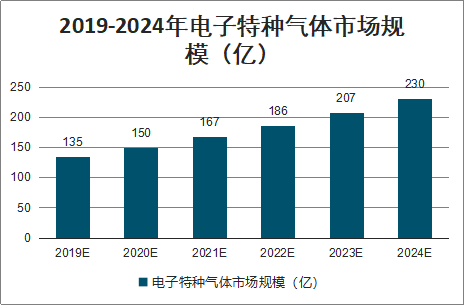

根据2014年《国家集成电路产业发展推进纲要》提出到2020年集成电路全行业销售收入年均增速超过20%;2016年《“十三五”国家战略性新兴产业发展规划的通知》要求启动集成电路重大生产力布局规划工程,加快先进制造工艺、存储器等生产线建设;2018年3月,财政部、发改委等四部门联合发文《关于集成电路生产企业有关企业所得税政策问题的通知》,计划对集成电路企业给予税收优惠支持等多项政府政策可以看出,未来中国的集成电路行业将会极大的得到发展,预计到2024年将会达到230亿元。

2019-2024年电子特种气体市场规模(亿)

数据来源:公开资料整理

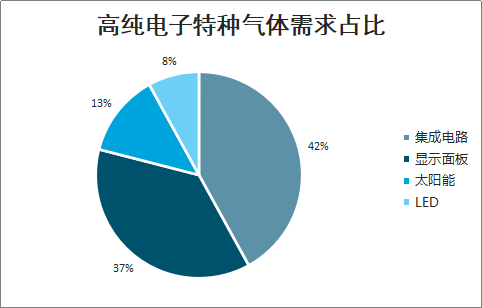

中国高纯电子气体主要应用于集成电路、显示面板、LED以及太阳能领域,其中,集成电路和显示面板对电子气体的需求共占下游总需求的79%。

高纯电子特种气体需求占比

数据来源:公开资料整理

二、电子特气行业下游应用

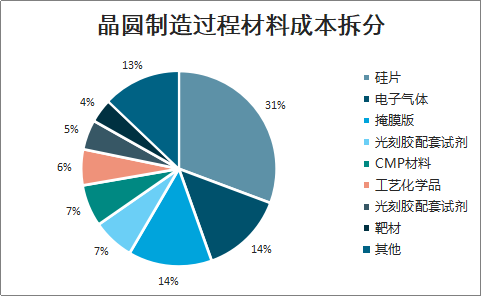

电子特气占晶圆制造过程中材料成本的14%左右,与掩膜版的成本占比相当,为仅次于硅片的第二大材料。2018年国内晶圆制造材料总体市场规模约28.2亿美元;封装材料包括引线框架、基板、陶瓷封装材料、键合丝、封装树脂、芯片贴装材料等,2018年国内封装材料市场规模约为56.8亿美元。2018年,晶圆制造材料与封装测试材料总计市场规模约为85亿美元。电子特气方面,2018年我国半导体用电子特气市场规模约4.89亿美元

晶圆制造过程材料成本拆分

数据来源:公开资料整理

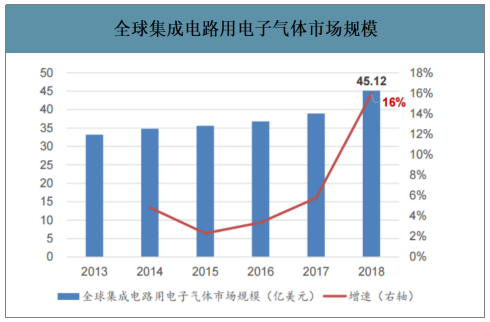

全球集成电路用电子气体市场规模

数据来源:公开资料整理

2018年全球半导体市场空间4688亿美元,其中亚太地区2829亿美元,占比60%。全球半导体市场中IC行业市场空间3933亿美元,占比84%。2019年受到中美贸易摩擦、日韩贸易摩擦等事件影响,全球半导体市场面临下滑,2019年全球半导体市场规模为4066亿美元,同比下滑13%。

全球半导体市场规模及增速

数据来源:公开资料整理

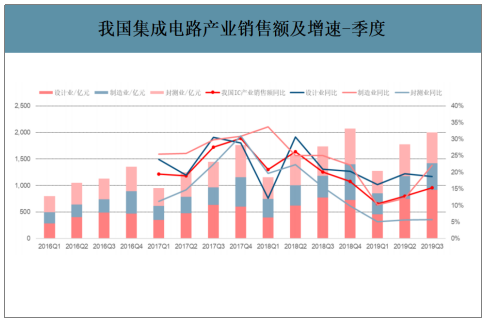

在全球半导体产业面临巨大下行压力的背景下,我国半导体产业的高增速面临回落。2013-2018年,我国集成电路产业销售额复合增速高达21.1%,2018年同比增速仍高达20.7%。但从分季度数据来看,2018年第三季度开始我国IC产业增速明显回落,2018Q2、2018Q3、2018Q4、2019Q1同比增速分别为26%、20%、17%、11%。展望2019全年,我国IC产业增速仍将保持高速增长。

我国集成电路产业销售额及增速-季度

数据来源:公开资料整理

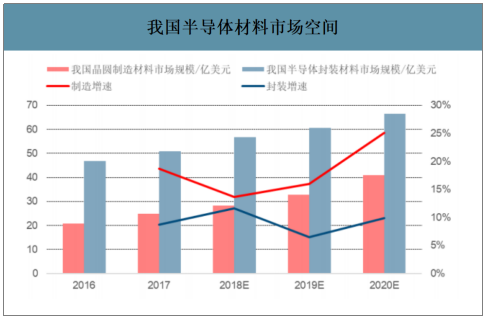

全球将于2017-2020年间投产62座半导体晶圆厂,其中26座设于中国大陆,占全球总数的42%;全球晶圆制造材料市场空间已由2013年的227亿美元增长至2018年的322亿美元,年均增速7.2%;我国晶圆制造材料市场空间2016、2017年分别为21、25亿美元,至2020年将增长至41亿美元

我国半导体材料市场空间

数据来源:公开资料整理

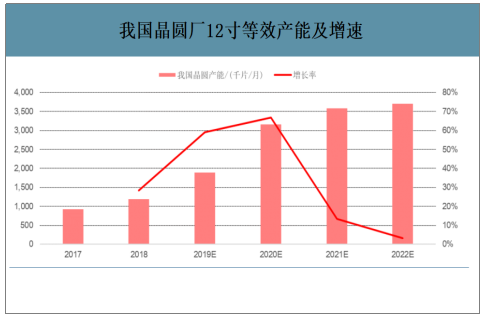

2019-2020年为我国大陆晶圆厂的密集投产期,以12寸等效产能计算,2018年我国大陆晶圆厂产能为119万片/月,至2021年将增长至359万片/月,年均增速高达44%,其中2019、2020年增速最快,分别高达59%和67%,2019、2020年投产的晶圆厂总产能分别为70、127万片/月。

我国晶圆厂12寸等效产能及增速

数据来源:公开资料整理

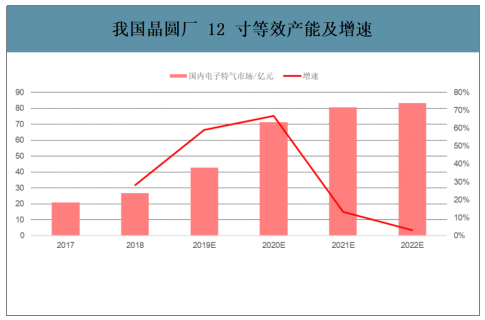

月产能5万片的8寸晶圆厂1年消耗的电子特气价值约5000万元,依此计算我国2018年集成电路用电子特气市场空间约27亿元,至2021年将增长至81亿元。

我国晶圆厂12寸等效产能及增速

数据来源:公开资料整理

三、电子特气行业企业格局

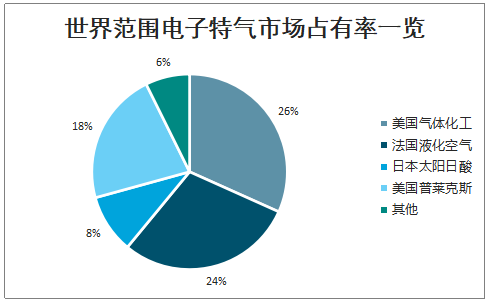

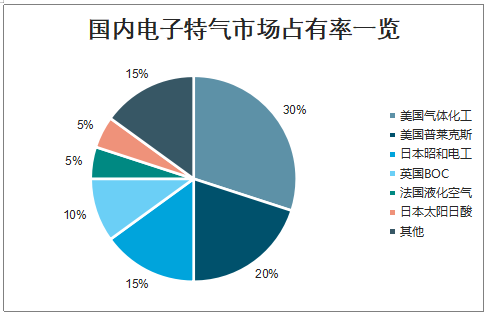

目前全球电子特气市场被几个发达国家的龙头企业垄断,国内企业面临着激烈竞争的局面。从全球市场范围来看,提供特种电子气体的公司主要有美国气体化工、美国普莱克斯、日本昭和电工、英国BOC公司(2006年被林德收购)、德国林德公司(2018年与美国普莱克斯合并)、法国液化空气、日本大阳日酸公司等。全球特气市场美国空气化工、普莱克斯、法液空、大阳日酸和德国林德占据了全球市场94%的份额;国内市场海外几大龙头企业也控制了85%的份额,电子特气受制于人的局面亟待改变。

世界范围电子特气市场占有率一览

数据来源:公开资料整理

国内电子特气市场占有率一览

数据来源:公开资料整理

国内企业已有突破,部分电子特气产品已进入半导体产业链。相比海外公司较高的行业集中度,国内电子特气产能相对分散,细分领域公司数量较多。相对海外巨头每家公司都有众多电子特气产品类别批量进入半导体制造产业链,国内企业目前每家公司仅有个别电子特气产品打入本土半导体产业链,尚与海外公司有较大差距。

(1)昊华科技:①黎明院:电子级三氟化氮、六氟化硫产能规模国内领先,其中六氟化硫产品纯度已达到5N5级;②光明院:高纯硒化氢、硫化氢可用于半导体集成电路制造,绿色四氧化二氮主要用于航天卫星推进剂。

(2)南大光电:①全椒南大光电:高纯磷烷、砷烷不仅在LED领域规模出货,且在半导体离子注入环节取得客户认证通过并实现批量供货;②飞源气体:电子级三氟化氮、六氟化硫技术实力较强,批量供应台积电、中芯国际、京东方等一线大厂。

(3)华特股份(科创板):公司是国内首家打破高纯六氟乙烷、高纯三氟甲烷、高纯八氟丙烷、高纯二氧化碳、高纯一氧化碳、高纯一氧化氮、光刻气(Ar/F/Ne混合气、Kr/Ne混合气、Ar/Ne混合气、Kr/F/Ne混合气)等产品进口制约的气体公司,已实现了近20个产品的进口替代,上述产品均已实现量产并逐步规模化供应给8吋以上集成电路厂商。其中公司的光刻气产品于2017年通过全球最大的光刻机供应商ASML公司的产品认证。

(4)雅克科技:子公司科美特专业生产电子级六氟化硫、四氟化碳,在建电子级三氟化氮项目。

(5)巨化股份:电子特气业务主要在参股公司中巨芯(直接持股39%)体内,中巨芯的子公司博瑞电子已建有高纯氯化氢、高纯氯气产能,在建含氟系列电子特气项目,包括八氟环丁烷、六氟丁二烯、八氟环戊烯等先进工艺刻蚀气体;博瑞电子与日本中央硝子合资的子公司博瑞中硝在建电子级六氟化钨项目。

(6)凯美特气:公司在建电子特气项目,产品包括二氧化碳、一氧化碳、氮气、氩气、氢气、氪、氙、氖等。

(7)金宏气体(新三板):超纯氨产品纯度达到7N级,为国内首创,成功打破进口垄断。

(8)硅烷科技(新三板):高纯硅烷产品纯度可达8N级,成功打破进口垄断。

(9)中船重工718所的子公司派瑞特气(未上市):高纯三氟化氮、六氟化钨产品打破进口垄断,产能规模均位居国内第一,国内市场覆盖率超过95%、国际市场覆盖率达50%。

(10)博纯材料(未上市):高纯锗烷产能已达到全球第一,在建电子级氘气、乙烷硅、三氟化硼等。

(11)绿菱气体(未上市):高纯电子级四氟化硅产品已对中芯国际、华润上华等批量供货;高纯电子级四氟化硅产品已实现对美国、日本等地的半导体客户的大批量出口。

(12)太和气体(未上市):在国内率先自主研发生产高纯氯、氯化氢、乙硼烷等半导体行业用特种气体。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子特气行业发展动态及投资规划分析报告

《2026-2032年中国电子特气行业发展动态及投资规划分析报告》共十章, 包含中国电子特气行业重点企业分析,中国电子特气行业投资机会与风险分析,2026-2032年电子特气行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国电子特气行业产业、市场规模、竞争格局及发展前景分析:国内企业加速追赶国际先进水平,行业国产化率有望持续提升[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中国电子特气行业全景速览:电子特气国产化需求提升,外资在华垄断格局有望被打破[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)