一、零售

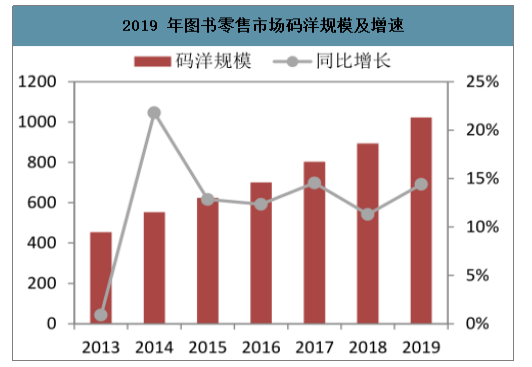

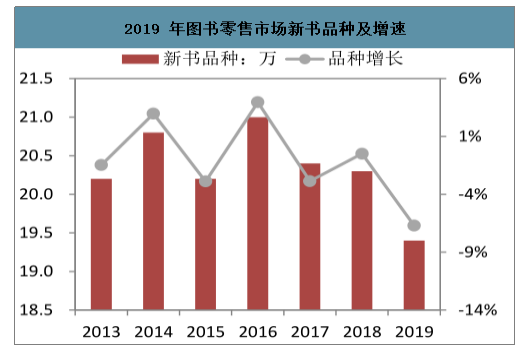

2019 年中国图书零售市场码洋规模突破千亿,达到 1022.7 亿元,同比增长 14.40%,不仅继续维持两位数增长,增速较 2018 年的 11.3%有所回升。其中新书品种继续缩减,2019 年为 19.4 万种,同比减少 6.70%,降幅较 2018 年的 0.49%明显扩大,一方面是受到书号审核及发放趋严的政策因素影响;另一方面,从数据的变动来看,中国图书零售市场已经进入品类投入速度下降阶段,这其中的驱动因素, 1)监管机构发放书号数量的限制;2)经历了 2002 年以来图书品类的高速增长,市场供给已基本饱和,仅通过单纯品类投放已经很难带动整体销量的增长;3)消费者对文化内容的消费已趋向理性,对图书品质、教育与娱乐的诉求已愈加明确,从需求端倒逼出版社进行品种压缩和集约化运营,提升出版内容的品质。新书定价依旧延续上升态势,2018 年新书定价中位数为 40 元,2019 年上半年为 48.6 元,全年中位数为 45 元。

2019 年图书零售市场码洋规模及增速

数据来源:公开资料整理

2019 年图书零售市场新书品种及增速

数据来源:公开资料整理

中国图书零售市场新书定价

数据来源:公开资料整理

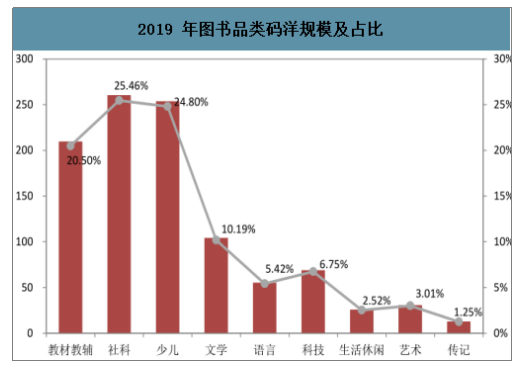

图书品类方面,在少儿类图书稳固市场重要品类地位的同时,社科类图书在 2019 年增长迅速,其码洋规模已经超过少儿类,成为图书码洋规模第一大品类,我们结合渠道码洋占比推算,社科类市场规模为 260.40亿元,同比增长 22.39%,市场规模占比达 22.39%。少儿图书码洋规模为 253.66 亿元,同比增长 18.73%,市场规模占比 24.80%,对比英美等图书市场少儿品类占比超过 30%的情况,国内少儿图书市场占比仍有提升的空间。教材教辅码洋规模为 209.61 亿元,同比增长 20.45%,市场规模占比为 20.50%;文学类图书未能延续上半年码洋增速企稳回升态势,全年码洋规模为 104.2 亿元,同比减少 1.74%,市场规模占比为 10.19%。上述四类图书为大众图书品类中码洋规模过百亿的品类,合计占据 80%以上的市场规模。此外科技类图书码洋增速较为明显,码洋规模为 68.99 亿元,同比增长 13.07%。

2019 年图书品类码洋规模及占比

数据来源:公开资料整理

二、渠道

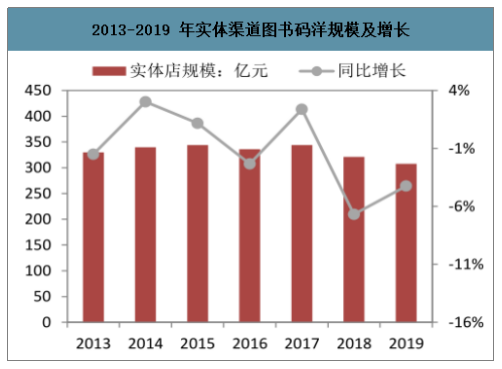

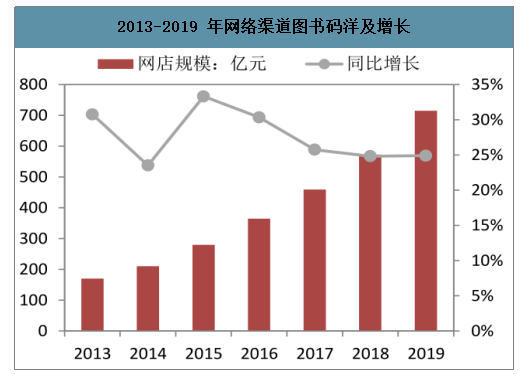

渠道方面,实体书店与网络书店的差异化更加明显。首先体现在市场码洋规模及增速指标上,网店渠道占比继续扩大,2019 年码洋规模达到 715.1 亿元,同比增长 24.90%,增速与 2018 年基本持平,占整体市场码洋规模近 70%,自 2016 年网店规模超越实体书店后,二者间的差异逐渐扩大,可见网上营销成为图书零售市场体量扩张的重要驱动力。2019 年实体书店码洋规模为 307.6 亿元,同比减少 4.24%,降幅较 2018 年有所收窄,其中大型实体书店的销售降幅放缓而中型书店增速则回升至 0.99%;与此同时三线城市书店销售同样转为正向增长,增速达 4.11%,下沉市场文娱消费的潜力不容忽视。

2013-2019 年实体渠道图书码洋规模及增长

数据来源:公开资料整理

2013-2019 年网络渠道图书码洋及增长

数据来源:公开资料整理

其次差异化体现在渠道折扣上,北京开卷数据显示 2019 年线上图书销售折扣率为 59 折,2018 年则为64 折,折扣率进一步降低,而实体渠道的销售折扣为 89 折,平均 30%的价差构成了网络销售渠道的明显优势。剔除折扣影响,网络渠道的码洋规模实际为 422 亿元,同比增速为 15.05%。此外,实体渠道方面不同品类图书的折扣不存在明显差异,但对于线上渠道而言不同细分品类还存在折扣上的差异,其中心理自助折扣低至 4 折,学术文化与少儿类在 5-6 折,自然科学、教辅、经济与管理等多数品类为 6-7 折,而专业性较强的工程技术、计算机、法律类的图书折扣率较高,达 7 折以上。

2019 年实体与网络渠道图书折扣对比

数据来源:公开资料整理

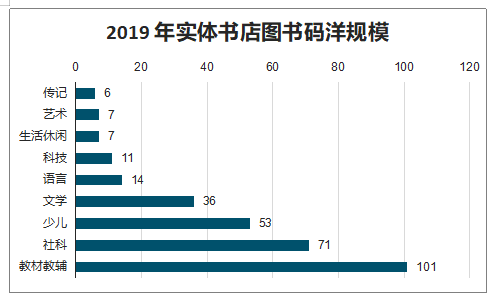

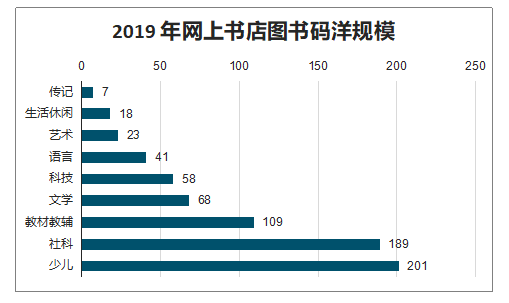

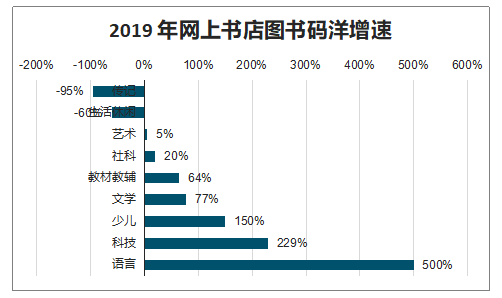

实体与网络销售渠道在品类及品类驱动上同样存在差异。从各品类在不同渠道的码洋占比来看,教材教辅占据实体书店 32%以上的码洋规模,仍为实体书店销售贡献的最大品类,其次为社科、少儿与文学,从占比变动来看,实体销售渠道继续向教材教辅类集中,占比同比提升 3.66%,而除传记类小幅上升 0.09%外,其余各品类码洋占比均下降。网络渠道方面则为少儿与社科类码洋规模占比较为平均,分别为 28.06%和 26.44%,教材教辅的比重为 15.19%,其次为文学与科技,码洋比重分别为 9.47%、8.12%,整体来看相较于实体渠道,网上书店品类分布较为平均,社科类 2019 年占比提升较明显为 2.45%,其次为教材教辅占比提升 1.16%,以此推算上述两个品类在网上销售渠道的码洋增速分别达到了 37.54%和 35.12%。

2019 年实体书店图书码洋规模

数据来源:公开资料整理

2019 年网上书店图书码洋规模

数据来源:公开资料整理

2019年实体书店图书增速

数据来源:公开资料整理

2019 年网上书店图书码洋增速

数据来源:公开资料整理

从渠道驱动来看,开卷数据显示 2019 年马列读物、教材教辅为实体书店增量的主要贡献,一定程度上延缓了实体渠道销量的下降,而学术文化、文学、少儿、语言等品类销售渠道的转移驱动了实体渠道码洋的下降。2019 年网店渠道增量的驱动主要来自中小学幼儿教材、教辅、心理自助等品类。

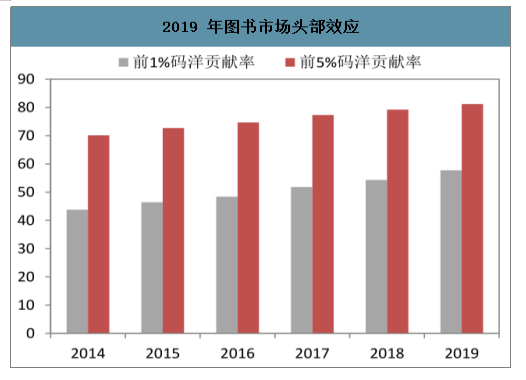

2019 年前 1%销售量图书码洋贡献率为 57.73%,其中实体书店前 1%销量图书占比为 54.37%,网上书店前 1%销量图书占比高达 63.29%;前 5%销售量图书的码洋贡献高达 81.17%,畅销图书的影响力较高且持续性更长,而尾部销量的图书品种由 2014 年的 154 万增长至 206 万,显示出长尾更长。

2019 年图书市场头部效应

数据来源:公开资料整理

2019 年虚构与童书畅销榜继续延续上半年固化态势,TOP10 中并无 2019 年上市新书,且有 7-8 本为上市三年以上的长销图书,销量第一的《活着》《窗边的小豆豆》均为 2010 年上市图书,可见对虚构与少儿童书品来而言,图书迭代较慢,经典图书更待市场与读者检验,集约化的精耕细作更利于产品线的长线运营,能够带来持续的销量。而对于非虚构图书而言,其品类与题材与时下社会所关注的议题有更强的相关性,因此非虚构畅销中以上市 3 年内的图书居多,2019 年非虚构畅销第一名为本年上市新书《习近平在正定》,同样于 2019 年上市的《小孩》为畅销榜第六位。

智研咨询发布的《2019-2025年中国图书零售行业市场行情动态及未来前景预测报告》数据显示:IP 改编仍是文娱产品生产的主要模式之一,其中我们在游戏、影视行业的分析中已有阐述,文学作品是上述内容行业进行改编 IP 的主要来源,因此我们认为文学类图书与其他文娱产品具有一定联动性,处于内容产业链上游较为核心的地位。从 2019 年虚构类新书畅销统计来看,多数新书销量与改编影视作品热映呈现相关性,包括《蜜汁炖鱿鱼》《少年的你,如此美丽》《镇魂》《镇魂(大结局)》等。与影视、游戏作品的联动不仅能够直接带动图书的销量,同时也推动了图书版权的多元化变现。

三、未来趋势

1、精品化趋势加强,上游聚焦品类集约,下游精准定位营销

目前图书市场头部销售码洋贡献度集中、长尾更长的趋势不断加强,单纯依靠扩大品种规模也将难以提升内的竞争能力,因此我们认为集中于长销经典图书的打磨才是获得可持续发展与增长的驱动力。从上游内容生产端来看,近几年新书品种规模的缩减、重版图书的品种增加,显示出在政策指引下上游出版商供给侧进行的策略调整。上游图书策划及出版商对于新书品种的缩减和产品线塑造的考量,需要建立在信息化系统的基础上,以此能迅速获得渠道分销及终端销售的反馈信息,精准定位目标读者受众,并确立自身的内容及品牌优势。

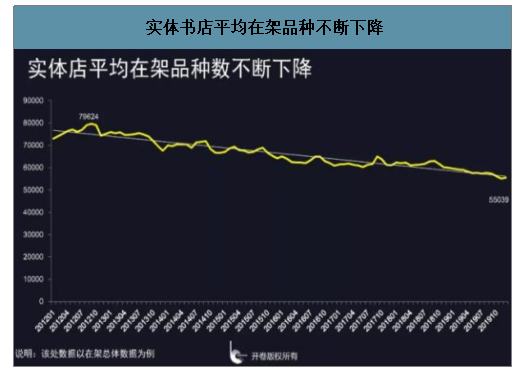

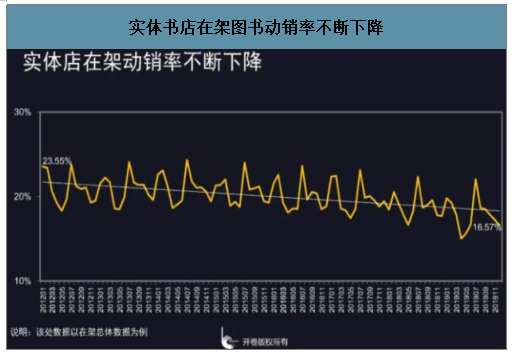

从下游销售终端来看,除依托畅销图书带动整体销量外,实施精准营销策略同样是关键。线上网络渠道本身在销售信息采集、用户行为画像等信息化具有优势,能够帮助其进行选品及销售定价策略的选择,因此通过线上自营网店实现精准营销的方式会被行业更多的采用。线下门店渠道在升级改造过程中主要路径是以打造图书+文创+餐饮等综合文化消费和体验空间,以此获得更多线下流量和销售转化;但其中最为核心的图书销售营业面积受到挤压,书店同样需要进行压缩品种。开卷数据显示 2019 年实体店图书的在架品种和高上架率品种的占比均在下降,但在架动销率并未提升,因此线下实体渠道精品化选品策略同样重要,尤其对于门店客流的精准定位和偏好分析,才能充分发挥实体店阅读体验优势。

实体书店平均在架品种不断下降

数据来源:公开资料整理

实体书店在架图书动销率不断下降

数据来源:公开资料整理

2. 市场下沉潜力足,从关注价格最终到关注品质

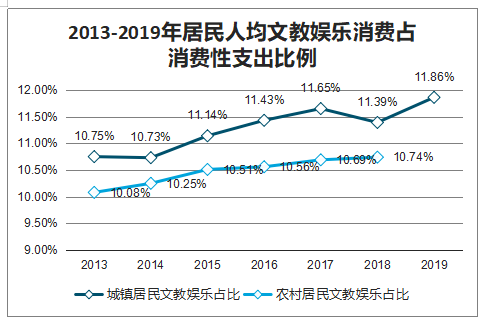

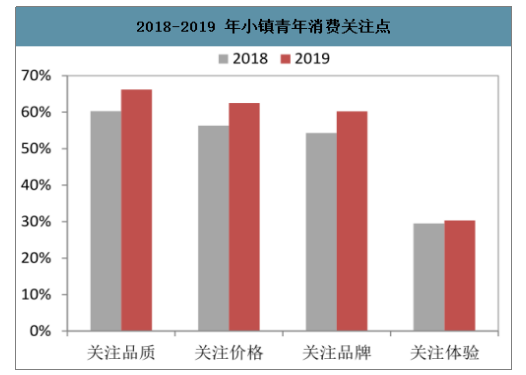

随着经济的发展和居民消费结构的改变,低线城市居民对文化娱乐消费的需求日益旺盛,图书零售作为文娱消费的品类,下沉市场趋势已有显现。从线下渠道来看,开卷数据已有显示 2019 年三线城市书店较一二线城市书店销售同比已转为正向增长。从线上渠道来看,低线城市图书销售已经成为线上渠道增长的主要推动力,中国图书市场报告数据显示 2019 年各级城市市场图书成交额增速前三的分别为五线、三线和六线市场,低线城市对文教类、童书等品类的销量增量有明显推动;当当数据同样显示,2019 年其图书顾客增速最快的省份为四川、湖南、云南、江西,而三四五线城市增速由为迅猛,其中四五线城市增速高达 58%,是特级城市的 3.7 倍。

超越一线、新一线及二线城市消费增速,且保持增长明显优势的数据即可得到验证;而近年来城镇与农村居民文教娱乐服务消费占消费性支出比例存在差异,反应出目前下沉市场用户文化娱乐消费能力并未充分释放,因此渠道下沉有望持续为图书销售带来增量。渠道下沉虽然短期来看将会驱动线上折扣继续走低,品质与品牌消费在小镇青年消费中的关注度正在不断提升,因此长期来看下沉市场对图书内容与品质的要求将不断提升而对图书销售折扣的关注度有所降低,有望带动如中高端童书、精品内容图书等品类的下沉市场销量增长。

2013-2019年居民人均文教娱乐消费占消费性支出比例

数据来源:公开资料整理

2018-2019 年小镇青年消费关注点

数据来源:公开资料整理

3. 新媒体平台打造图书营销多元矩阵

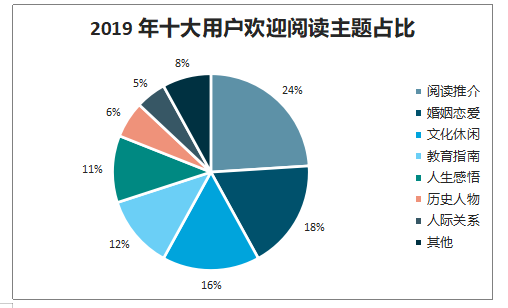

随着微信小程序、短视频、直播等新媒体的发展,使得阅读推广渠道不断丰富,逐步构建起了多元化的营销矩阵。2019 年阅读行业新媒体发展报告显示,在其监测的阅读行业 98 个活跃抖音账号发布的短视频内容中阅读推介类资讯 24%的信息量占比第一,以推送新书推荐、小说连载等为主要内容,通过专属内容标签实现向垂直细分用户的精准推介,而在上述账号 1-11 月发布的 7702 条视频内容中,用户均表现出较高的互动意愿,包括近 320 万人次参与讨论,并有 730 多万人次进行了二次传播,形成了传播范围进行了有效的扩充。以抖音为代表的短视频平台,展现了其在短时间内形成高流量聚集传播、强用户互动参与的媒介特点,并以此形成了产品的高曝光度和消费的有效转化。此外,2019 年电商直播带货成为线上营销的新热门,不仅在日化、食品等快消品类的销量上带动效应明显,在图书销售的尝试上亦获得成功。但从目前来看电商直播带货流量更多集中于头部 KOL,且图书内容营销内涵与直播用户众需求的契合度并未得到很好的验证,因此适合电商直播带货的图书类型上更倾向于快消类的休闲娱乐读物。

2019 年十大用户欢迎阅读抖音主题

数据来源:公开资料整理

2019 年十大用户欢迎阅读主题占比

数据来源:公开资料整理

预计未来图书线上营销的普及程度和多元化模式会不断加强,包括出版商、书店、作者及数字阅读运营商在内的市场参与者有望充分利用线上线下多种渠道联动构建品牌与内容营销矩阵推动销售;此外受今年疫情的影响,一些线下的阅读体验及服务有望加速向线上转移,例如门店开设微店、小程序进行同城图书、文创用品的销售,通过线上直播的方式与读者进行读书沙龙等互动,通过公众号、短视频等方式推送图书推介内容和实现场景营销,强化与读者的粘性。

2019 年整个图书市场依旧维持较高的景气度,长期来看图书消费作兼具娱乐与学习属性,具有一定的刚性需求,在需求带动与供给端聚焦精品的双重驱动下有望继续保持较高的增速和发展。从需求端来看,在校学生反弹及新生人口红利延续,K12 教育需求旺盛对教材教辅、少儿文学等品类图书销售有所带动;全民阅读、知识付费更加普遍的市场环境下,社科等细分品类均具有持续发展的空间。此外疫情下虽对线下门店销售有所影响但线上渠道对图书零售市场贡献近 70%码洋规模,且物流快递服务已逐步恢复,预期对图书全年销售整体影响有限。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国图书行业市场经营管理及发展趋势研究报告

《2023-2029年中国图书行业市场经营管理及发展趋势研究报告》共十四章,包含2023-2029年图书行业投资机会与风险,图书行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2019年中国图书市场发展趋势分析:图书零售市场规模为1230亿元,同比增长3.8%[图]](http://img.chyxx.com/2020/10/20201026140220.png?x-oss-process=style/w320)

![2025年专威铝合金运油车上牌情况分析:上牌量集中在四川省[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联洗扫车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)