光学级聚酯基膜为光电产业链前端最为重要的战略材料之一,主要以聚酯切片为主要材料。因需满足高透光率、低雾度、高亮度等性能要求,所以光学基膜为BOPET行业技术壁垒最高的领域。光学膜是指在光学元件或独立基板上,制镀或涂布一层或多层介电质膜或金属膜或这两类膜的组合,以改变光波的传递特性,包括光的投射、反射、吸收、散射、偏振及相位改变等。

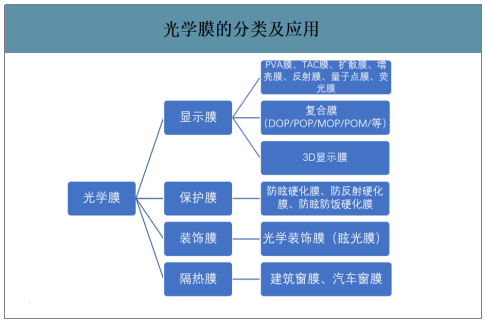

光学膜根据其应用可以分为显示膜、保护膜、装饰膜、隔热膜,广泛应用于液晶显示器、消费电子面板、家电、建筑、汽车等行业。其中应用最广的是液晶面板行业,背光模组用光学膜是液晶显示器面板的关键设备之一。

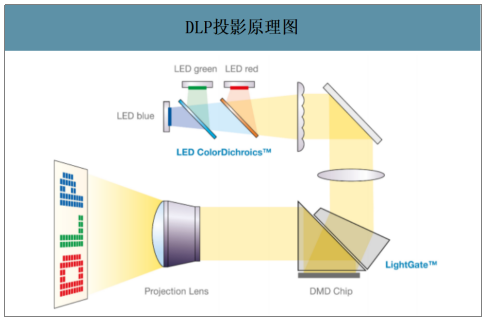

DLP投影原理图

数据来源:公开资料整理

光学膜的分类及应用

数据来源:公开资料整理

全球光学基膜基本由国外大公司生产,高档光学基膜产品市场被日本的东丽、美国3M、三菱和韩国的SKC等公司的产品垄断,上述企业占据国内背光模组约70%市场份额。随着国内平板显示产业的迅猛发展,光学膜在市场中需求量巨大,但目前国内的光学膜产能极小,导致我国BOPET行业长期处于普通膜饱和、高端膜不足的结构矛盾。我国BOPET产能高居世界首位,已成为全球BOPET产品重要生产基地,上市公司中康得新、双星新材、长阳科技、南洋科技、激智科技、大东南、华塑实业等相继公告生产光学膜,光学膜成为我国加快培育和重点发展战略新兴材料之一。

光学膜相关政策、法规

数据来源:公开资料整理

1、显示膜:全球LCD产业链向国内转移,进口替代势在必行

韩国LG将于2020年年底停止韩国国内LCD电视面板的生产,在陆资和韩系面板厂的寡头竞争中,韩国最优的博弈策略便是在陆资厂商扩产节奏相对较慢的时间点大规模关闭产线以调节行业供需、改善存量产线的盈利空间,因此LED产能及产业链正逐步向国内转移。而国内京东方在LCD面板市占率为15%,此次LG拟退出的产能主要为IPS基数,与京东方同属硬屏技术分支,因此京东方有望快速承接LG退出所带来的转单,为国内的上游光学膜企业的发展提供了有利条件。

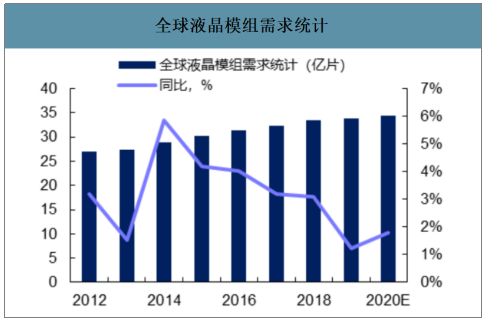

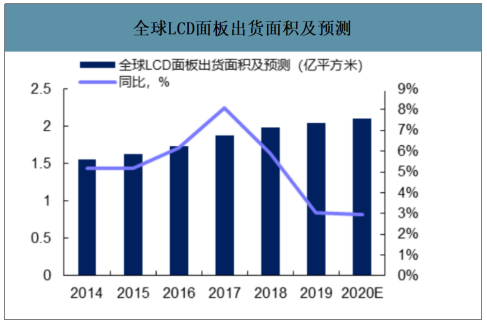

目前LCD的大尺寸应用主要集中在液晶电视、液晶显示器、移动电脑上,小尺寸应用主要集中在手机、平板方面,其中液晶电视是LCD应用的第一大领域。2015年、2016年和2017年,LCD电视的平均尺寸分别为39.2英寸、41.4英寸和42.9英寸,每年均有一定的上升幅度。LCD电视的大尺寸化将有效带动上游光学膜市场需求的持续增加。2018年LCD面板的出货面积约为1.979亿平方米,较2017年同期增长10.6%,预计2020年LCD面板的出货面积将提升至2.10亿平方米。

全球液晶模组需求统计

数据来源:公开资料整理

全球LCD面板出货面积及预测

数据来源:公开资料整理

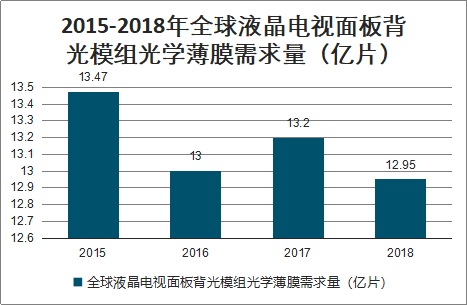

LCD每个背光模组需要1张上扩散膜+2张增亮膜+1张下扩散膜+1张反射膜,2018年全球液晶电视面板背光模组需要的光学薄膜数量为13.2亿片。

2015-2018年全球液晶电视面板背光模组光学薄膜需求量(亿片)

数据来源:公开资料整理

此外,电脑、手机等终端消费类电子产品市场需求的强劲增长,预测台式机出货量稳定在1.40亿台左右,笔记本稳定在1.70亿台左右。全球智能手机出货量保持在2.8%的年复合增长率,2022年全球智能手机销量将有望达到16.8亿台。2018年全球液晶模组需求量约为34亿片,预计至2020年全球液晶模组市场需求将达到34.38亿片,较2011年增长31.72%。

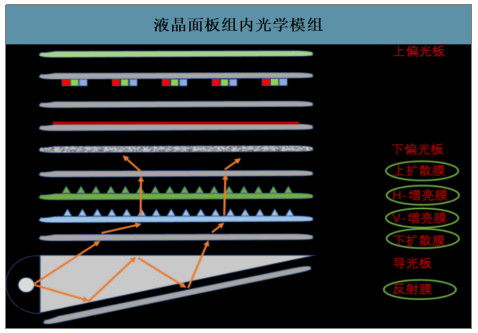

液晶面板组内光学模组

数据来源:公开资料整理

2、背板基膜:光伏装安装量带动行业快速增长

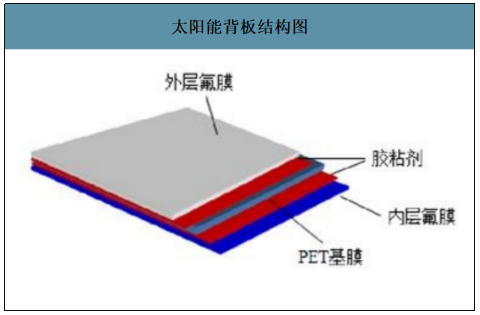

主流的太阳能光伏电池背板具有三层结构:外层保护层氟膜材料具有良好的抗环境侵蚀能力,中间层基膜具有良好的绝缘性能和力学性能,内层氟膜材料和EVA胶膜具有良好的粘接性能,传统含氟结构背板中TPT、KPK、CPC、TPF、KPF中的P指的就是PET,PET在背板中是基材,起到支撑、阻隔和耐电气绝缘等作用,一般在PET薄膜基板表面复合或涂覆不同功能性聚合物材料从而赋予背板优异的保护功能。我国光伏产业迅速崛起,成为全球光伏产业发展的主要动力。

太阳能背板结构图

数据来源:公开资料整理

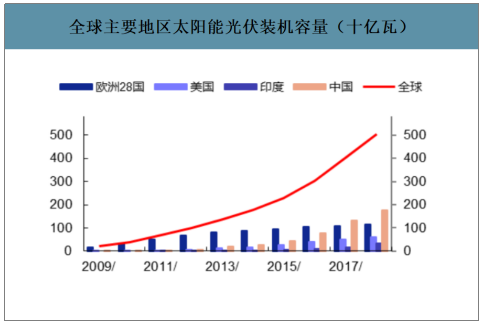

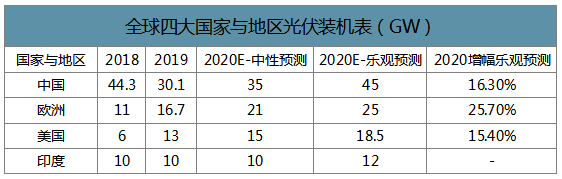

智研咨询发布的《2020-2026年中国光学薄膜行业市场竞争力分析及投资前景趋势报告》数据显示:2019年全球新增光伏装机量约123GW,较去年增长11.2%;预测2020年全球新增光伏装机量约140GW,预计增长13.8%。2019年我国光伏新增装机30.1GW,同比下降32%,光伏累计装机达到203.3GW。预计,2020年中国光伏装机预计35-45GW。按照1GW安装量对太阳能电池背板的需求量为650万平方米进行估算,保守情形下对应的2020-2021年太阳能电池背板需求量分别为7.80亿平方米、8.45亿平方米。乐观情形下对应的2020-2021年太阳能电池背板需求量分别为8.45亿平方米、10.08亿平方米。

全球光伏安装量

数据来源:公开资料整理

全球主要地区太阳能光伏装机容量(十亿瓦)

数据来源:公开资料整理

全球四大国家与地区光伏装机表(GW)

数据来源:公开资料整理

3、隔热膜:市场容量巨大,国产窗膜走进高端市场

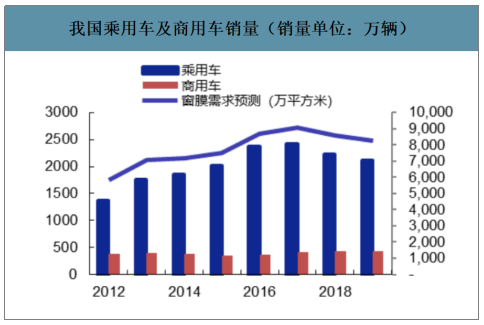

隔热膜因其隔热、隔紫外线、防爆的特性,主要应用于汽车作为汽车窗膜使用,也广泛应用于建筑领域。以汽车窗膜为例,2018年我国汽车销量为2808万辆,其中乘用车销量为2371万辆。我国乘用车汽车贴膜率约为85%,按照平均每辆车贴膜面积3.4m2计算,我国新售乘用车用汽车窗膜市场需求量超过6850万m2。商用汽车用窗膜按平均每辆车贴膜面积5m2计算,我国新售汽车用汽车窗膜市场需求量超过8500万m2。加上我国2亿辆汽车存量的窗膜置换,假设窗膜平均更换周期10年,按照平均每辆车贴膜面积3.4m2计算,估计车窗膜市场容量约1.5亿平方米。

虽然2019年乘用车销量同比下降7.4%,但预计2020年我国狭义乘用车销量将达到2100万辆,销量或同比增长1%。预测2020年中国车市将从2019年谷底走出,乘用车增速将较2019年大幅改善。目前的中国汽车窗膜市场正处于产品升级换代、进口品牌被替代的历史性阶段,外资品牌的市场份额正在慢慢被稀释,国产窗膜品牌正在将触角伸向中高端市场,汽车窗膜市场具有很大发展潜力。

我国乘用车及商用车销量(销量单位:万辆)

数据来源:公开资料整理

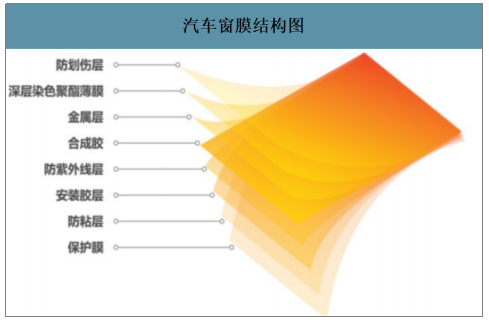

汽车窗膜结构图

数据来源:公开资料整理

4、市场趋势

在消费升级趋势下,市场对于4K电视等高阶产品的消化,中国已经是当之无愧的NO.1。2018年底中国4K电视渗透率将达到58%。而全球4K电视的渗透率还在30%的水平徘徊。这说明了中国市场对最新显示技术的接受度是全球领先的。目前面板产业光学基膜国内进口依存度较高。全球光学基膜基本由国外大公司生产,尤其是高档光学基膜产品的国际、国内市场几乎都被日本东丽、美国3M、三菱和韩国SKC等公司垄断。国内光学薄膜产业还处在起步阶段,未来光学薄膜产业将呈现以下趋势:

未来,国内包括液晶电视在内的电子产品未来将继续保持快速增长,二目前国内的光学膜产能极小,光学膜项目对下游液晶显示器材行业的国产化水平提升有积极作用。

本土光学膜进口替代势在必行。面板行业由“规模竞争”转向“成本竞争”,国内光学膜进口替代势在必行。

目前,液晶面板产业快速转移至我国,是国内光学膜进口替代的良机,具有技术优势并涉足光学膜生产的企业如康得新、乐凯胶片、南洋科技等企业有望打破国外企业垄断地位。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国液晶显示器用光学膜行业市场专项调研及竞争战略分析报告

《2025-2031年中国液晶显示器用光学膜行业市场专项调研及竞争战略分析报告》共十三章,包含中国光学薄膜其他应用领域分析,2025-2031年中国光学薄膜产业前景展望与趋势预测分析,2025-2031年中国光学薄膜行业投资规划建议研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国光学膜行业全景速览:国产化替代的进程明显加快[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国光学膜行业产业链情况:下游高需求带动市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)