一、云管理服务行业市场规模

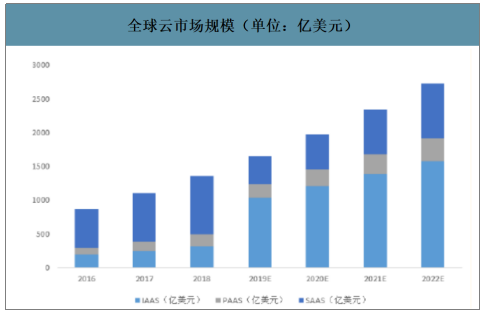

近年来,云计算产业规模持续呈现快速扩张的趋势。2018年全球公有云(IaaS/PaaS/SaaS)市场规模达到871亿美元,增长率为23.01%;其中IaaS为325亿美元,PaaS占167亿美元,SaaS为871亿美元。预计到2022年市场规模将超过2700亿美元,预测期内的年平均增速在20%左右。

中国云计算市场增长快速,潜力巨大。2018年我国云计算整体市场规模达962.8亿元,目前来看我国云计算市场规模不及全球规模的十分之一,远低于中国GDP占比,有确定性的增长空间,且增速高于全球平均水平。2018年我国云管理服务市场规模达19.95亿元,未来几年市场复合增长率在70%左右,到2023年市场规模将接近300亿元。

全球云市场规模(单位:亿美元)

数据来源:公开资料整理

云管理服务提供商(简称云MSP)是全面承办具有云化需求的企事业单位的上云及后续云管理业务的专业机构。可靠的云MSP可以帮助企事业单位客户顺利完成数字化转型,高效开展云业务,实现跨平台管理。

云环境的复杂性要求云MSP这样的服务供应商全程参与上云过程,提供全方位、个性化的专业运维服务(包括咨询、规划、迁移、部署、监控等),应具备三大要素:云管理平台(CMP)、自动化托管服务技术(要求有相应运维专家支持)、专业服务能力(向云迁移的咨询和实施服务)。对于中大型企业而言,标准化的SaaS服务并不难解决其全部需求,在数字化转型的过程中,需要专业的第三方MSP服务商帮助它们实现传统架构的云化转型,同时根据企业需求,提供各类云上解决方案ISV服务。

云管理服务能力

数据来源:公开资料整理

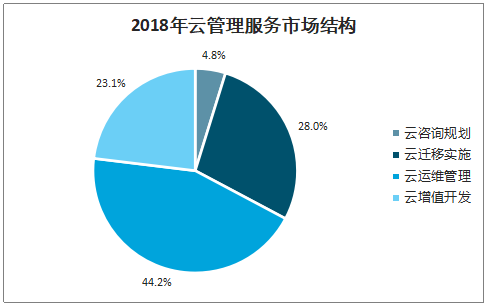

国内市场处于早期阶段,市场集中度不高,但市场提升空间大;2018年中国云管理服务市场规模达到3.07亿美元,其中云咨询规划、云迁移实施、云运维管理、云增值开发分别占据4.8%、28.0%、44.2%和23.1%的市场份额。中国云管理服务市场虽然起步不久,但已呈现出重塑IT服务市场格局的势头。

中国企业数字化转型尚处于起步阶段,我国云计算市场规模只有美国的10%,我国整体IT渗透率6%左右,低于世界10%的平均水平。当前,国内中大型企业上云尤其是公有云节奏相对较慢,国内MSP市场主要客户多为海外500强中国分、子公司,集中在快消、汽车、零售、餐饮等行业。随着中国企业数字化转型意识不断增强,金融、运营商、能源等各行业企业均纷纷开启上云之路。

2018年云管理服务市场结构

数据来源:公开资料整理

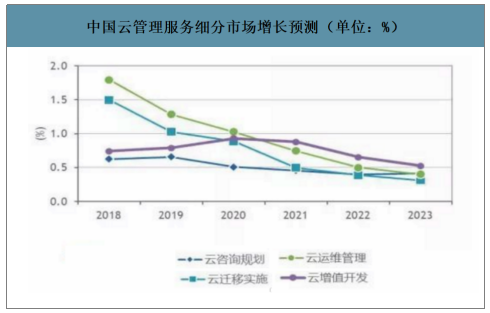

中国云管理服务细分市场增长预测(单位:%)

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国云服务行业市场行情动态及战略咨询研究报告》数据显示:2018年中国云管理服务市场规模虽然只有3.07亿美金,但同比增长131.4%,预计未来5年仍将保持高速增长,特别是未来两年,市场仍有望保持成倍增长。预计2018-2023年,整体市场复合增长率将达到70.8%,2023年市场规模将达到44.6亿美元。

中国云管理服务市场增速预测(单位:百万美元)

数据来源:公开资料整理

二、云管理服务行业应用分布

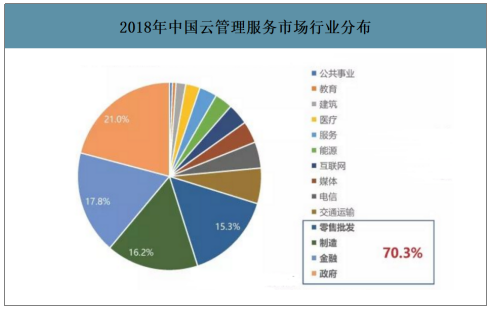

首批云管理服务需求主要来源于“互联网+”行业,如零售、快消品、消费电子等。随着传统行业云进程的加快,政府、金融、电信、制造等行业出现了大量云管理服务需求。政府、金融、制造、零售四大行业占据了70.3%的市场份额,交通、媒体等行业增速较快、

云服务落地多个行业,应用场景多样;在零售领域,通过对用户消费行为进行智能分析,制作客户画像,精准识别客户需求从而大幅度提升转化率。主要以提升消费者体验为核心,实现精准营销。;在金融领域,借助大数据分析进行智能反欺诈预测和风险控制,以实现验证、反欺诈和授信等贷前评估工作、用户行为和市场情况等贷中监控以及还款记录、行为打分等贷后反馈工作,避免逆向选择,做好风险控制。;在医疗领域,远程诊疗平台、辅助诊疗系统、医学影像分析等依靠图像识别技术大大提升一生的诊断效率,并在一定程度上提高医疗较为落后地区的诊疗能力。

2018年中国云管理服务市场行业分布

数据来源:公开资料整理

三、云管理服务行业企业格局

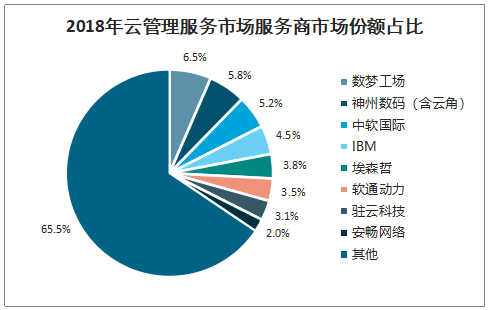

当前中国云管理服务市场还比较分散,市场集中度不高,前八位服务商分别是数梦工场、神州数码(含云角)、中软国际、IBM、埃森哲、软通动力、驻云科技和安畅网络共同占据了34.3%的市场份额。无论是头部厂商,还是新兴厂商,未来均有很大的市场提升空间。

2018年云管理服务市场服务商市场份额占比

数据来源:公开资料整理

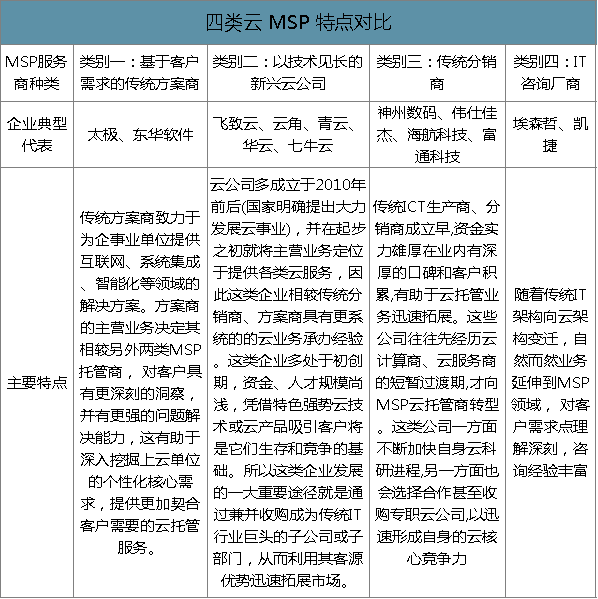

国内MSP服务商主要包括四类:传统方案商、新兴云公司、传统分销商和传统IT咨询厂商。云MSP相比项目型的云集成商需要为客户提供长期服务,因此要求更高的可信度。

四类云MSP特点对比

数据来源:公开资料整理

安畅网络:2017年起开始转型云MSP服务商,与阿里云、腾讯云、华为云、AWS建立战略合作关系,启动CloudLink网络建设。2019年7月参与信通院主导的首个云MSP国家标准制定。企业级客户超2000家,云管理平台覆盖功能100+。公司目前实现了云MSP领域全栈技术覆盖,累积300多项认证。2019年3月发布新版CMPT多云管理平台与工具,其中工具数量30+,平台覆盖功能100+。目前公司服务人员总数已经超过500人,服务客户超过2000家。

数梦工场:数梦工场创立于2015年3月,由阿里巴巴集团、银杏谷资本和光大实业资本等投资,定位于新型互联网平台开发和服务。公司在数据资源资产化、数据资产服务化、数据服务价值化过程中,运用人工智能技术并加持行业专家经验,实现过程智能和结果智能,提供在政务、城市、产业互联网领域全栈数据智能产品、解决方案和服务。2017年6月,数梦工场获A轮融资,获得阿里巴巴集团、银杏谷资本和光大实业资本等投资,估值10亿美元。而在2019年9月完成B轮融资后,公司估值达15亿美元。

Bespinglobal:BespinGlobal成立于2015年,并于2017年进入Gartner云管理服务商魔力象限。从产品服务特色来看,BespinGlobal可以提供客户所需的SLA,并为客户达到99.99%的可用性。此外,公司依靠自主研发的BSP自动化云管理软件来为企业提供咨询、迁移、定制研发三方面服务。BespinGlobal于2016年进入中国市场,其在全球拥有260多家企业客户中中国客户就占近100个。BespinGlobal较早组建了中国区团队,并引进了君联资本这一本土资本来加速本土化进程。其在2017年获得的1亿元A轮融资,由君联资本领投、AltosVenturres等其他三家机构跟投;第二轮是由新科电信联体(STT)领投的1.7亿元融资。其在2017年总计获得超过2.7亿元融资金额,收入增长13倍。

四、云管理服务行业五大变化

1.内涵外延的变化:从主要围绕公有云的单一云管服务到覆盖多云的云化全生命周期的综合性服务

2.市场主体的的变化:从新兴公司到各类老牌服务商悉数进场,市场竞争才刚刚开始, 呈现百花齐放格局

3.服务深度的的变化:从“基础监管服务”到“全面应用优化”,云管理服务商在企业数字化转型中的作用正变得至关重要

4.技术战略的变化:从单一IT环境“基础技术”到混合IT环境“复杂技术”,云管理服务背后需要更强大的管理平台提供有效支撑(多云管理、IOT管理、容器管理等)

5.行业需求的变化:从“互联网+”行业到“传统行业” 政府、金融、制造和零售行业占据市场七成

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国冰淇淋行业产业链图谱、市场规模、竞争格局及未来前景分析:冷链建设及电商平台发展持续为冰淇淋市场增长提供支持[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国铝挤压行业产量、产业链及未来趋势分析:新能源汽车、光伏、轨道交通等新兴领域已成为拉动行业发展的重要增长点[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2025年中国汽车尾气净化器行业产业链、发展现状及相关企业分析:环保法规的日益严格,汽车尾气净化器市场规模进一步扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国高分子防水卷材行业发展历程、产量、市场规模、重点企业及发展趋势研判:高分子防水卷材规模超200亿元,需求推动下市场前景可观[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)