伴随着近年来通信技术发展、智能手机普及、电商平台壮大、居民消费观念更新及年轻消费者逐渐成为消费中坚,家电电商渠道的重要性愈发突出。根据调查数据显示,中国家电线上零售额规模从2014年的780亿元增长至2019年的3138亿元,CAGR高达32.1%,而同时段内家电线下零售额从5958亿元回落至4910亿元。线上线下渠道此消彼长之下,家电线上零售额在家电总零售额规模中的占比也从2014年的11.6%提升至2019年的39.0%。

电商崛起的核心是渠道的结构性调整,原本线下的消费转移至了线上,消费者的购买过程变得更为便捷、高效;电商崛起乃至互联网的普及加速了消费升级深化的进程,在此过程中,人购买了更多品类的家电也一定程度推升了家电整体市场规模。

2014-2019年家电线上零售额规模及占比

数据来源:公开资料整理

随着智能手机基本实现普及,电商红利步入尾声,预计家电线上收入规模仍将增加,但增速会持续放缓;增长的绝大部分仍然源自于线下渠道的消费迁移,一小部分将来源于依托电商渠道孕育的创新家电加速普及;由于线上流量成本的持续提升,家电企业或将重归线下,从单纯的线上发展寻求线上线下有机融合的新零售模式;“线下体验、线上购买”有望成为未来重要的零售模式。

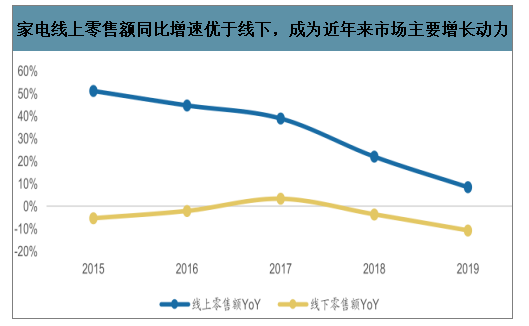

家电线上零售额同比增速优于线下,成为近年来市场主要增长动力

数据来源:公开资料整理

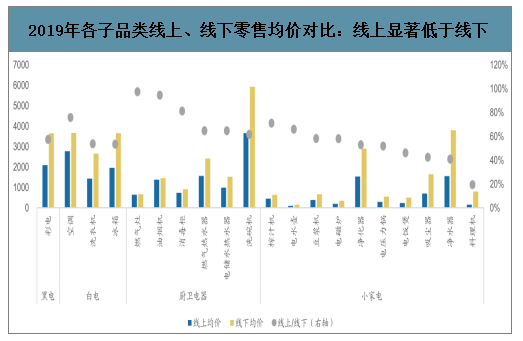

需求端由于线上消费者以年轻人及价格敏感者居多,使得其更倾向于选择低价或高性价比产品,而电商的比价相对便捷本质上也提供了一个更理性的消费环境;供给端由于线上渠道层级相对更扁平,费用支出较少,因此家电公司的定价策略灵活度更高,在比价更易容易的理性消费环境下同参数产品定价往往也低于线下(通常会做型号区隔)。需求结构、消费环境、定价策略多因素共同导致家电各品类的线上均价均低于线下。

2019年各子品类线上、线下零售均价对比:线上显著低于线下

数据来源:公开资料整理

家电作为标准化产品,是其可以通过电商销售且渗透率逐年提升的根本原因。进一步来看,运输便捷与否、是否需要安装、更新周期长短与转换成本高低成为电商渗透率提升的关键要素。因此,便于运输,无需安装,更新周期短、转换成本低的小家电目前拥有最高的电商渗透率。

2019 年各子品类线上零售量、零售额占比:小家电> 大家电> 厨电

数据来源:公开资料整理

二、竞争格局

智研咨询发布的《2020-2026年中国家用电器行业发展动态分析及未来发展前景报告》数据显示:虽然在电商发展的初期,二线品牌因龙头掣肘于发展线上对线下基本盘的影响不敢完全发力,以及其定位偏低端更符合线上需求使得其一度在线上占据份额领先。

2019年空调线上、线下零售额市占率(%)

数据来源:公开资料整理

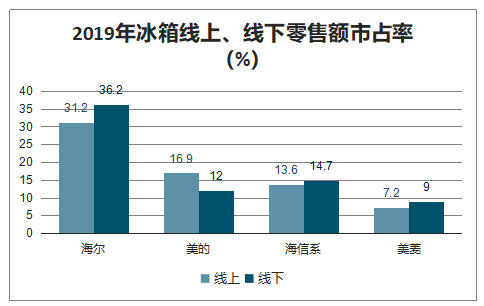

2019年冰箱线上、线下零售额市占率(%)

数据来源:公开资料整理

2019年洗衣机线上、线下零售额市占率 (%)

数据来源:公开资料整理

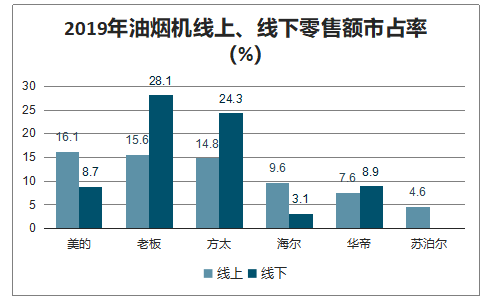

2019年油烟机线上、线下零售额市占率 (%)

数据来源:公开资料整理

美的、九阳、苏泊尔的线上市占率仍居领先地位。但相比于大家电产品,小家电产品的需求更为个性化使得其在需求端为长尾需求留下了更多空间,从供给端来看,尚处发展红利期的家电电商渠道相比线下渠道进入门槛更低,支出费用更少,也为中小品牌商留下了更多生存空间。

在线上渠道的核心竞争要素与线下并没有本质区别, 品牌仍是最为核心的竞争要素。支撑、维持品牌的仍然是龙头在成熟品类上的 产品生产设计 、成本品控管理等全方位的突出能力。

大力发展线上渠道需迎合中低端需求,采取相对较低的定价,一方面使得品牌定位可能降低,另一方面还要处理与线下既有渠道的矛盾,故例如格力电器为了稳固自身的中高端定位,同时维护其主力线下渠道体系的利益,在过去几年对于电商渠道发展持谨慎态度,也是其在电商渠道份额低于线下的主要原因。

三、发展趋势

1、随着直播带货等新型营销模式的兴起, 家电产品电商渠道渗透率仍将提升

近年来直播带货模式人气火爆,带货规模节节攀升,同时作为一个品牌宣传和引流的渠道,也受到各家电企业的重视。

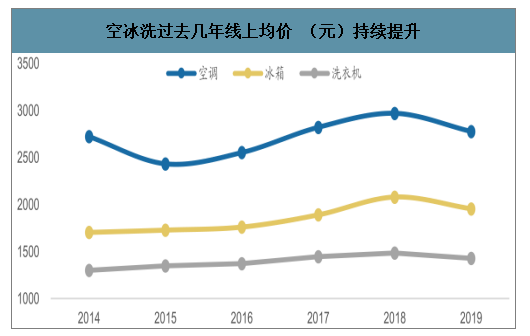

2、均价有望持续提升,但与线下仍将保持价差

虽然线上消费目前仍较为注重性价比,但需求端随着消费升级深化,供给端龙头的更加注重优质商品引导以及整体渠道费用支出提升,我们认为线上均价未来有望持续提升。但需要注意的是,线上消费存在缺乏体验感等固有属性使得其长期来看均价仍将低于线下。

空冰洗过去几年线上均价 (元)持续提升

数据来源:公开资料整理

3、线上渠道格局依旧,相互制衡下,渠道议价能力预计维持平稳

线上渠道结构长期将维持三足鼎力的格局,三大平台间的内部份额可能会有此消彼长的波动。此外,三大平台目前正在积极从线下寻求增量,其在整个渠道当中的份额预计仍有提升空间,但从产业链议价权视角来看,由于三大平台间的相互制衡,以及上游家电龙头的强势地位,渠道议价能力短期内提高的可能性有限。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家用电器及电子产品市场深度分析及未来趋势预测报告

《2026-2032年中国家用电器及电子产品市场深度分析及未来趋势预测报告》共十二章,包含2021-2025年中国家用电器及电子产品专门零售产业投资风险分析,家用电器及电子产品专门零售行业投资机会分析研究,2026-2032年中国家用电器及电子产品专门零售行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询