一、家具零售市场销售额

2018年家居行业的销售额达49683.0亿元,其中零售消费占66.51%,达33045亿元;零售消费额中,连锁家居商场零售额为7361.0亿元。红星美凯龙在连锁家居商场中市场份额位居第一,占15.2%,销售额约1116.0亿元。

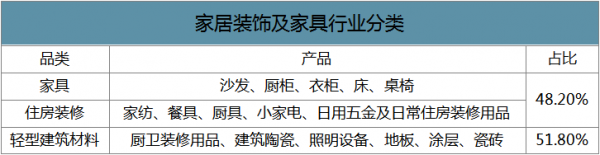

家居装饰及家具行业分类

数据来源:公开资料整理

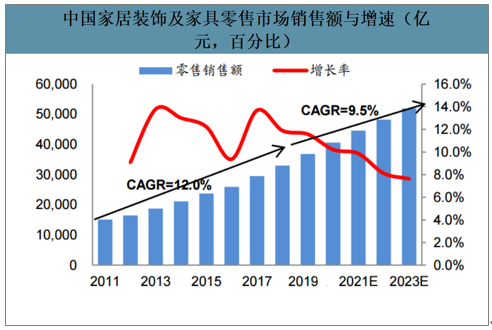

中国家居装饰及家具零售市场销售额与增速(亿元,百分比)

数据来源:公开资料整理

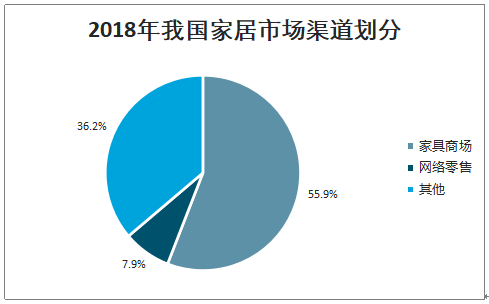

我国家居市场渠道划分

数据来源:公开资料整理

受全国房地产市场的直接影响,全国建材家居市场2019年保持“整体稳定、小幅波动”的主流趋势,但市场并未出现单边大幅上扬局面,整体发展仍保持低位维稳向好。2019年,全国规模以上建材家居卖场累计销售额为10057.1亿元,同比上涨4.1%。

2011-2019年全国规模以上建筑家居卖场销售额及增速

数据来源:公开资料整理

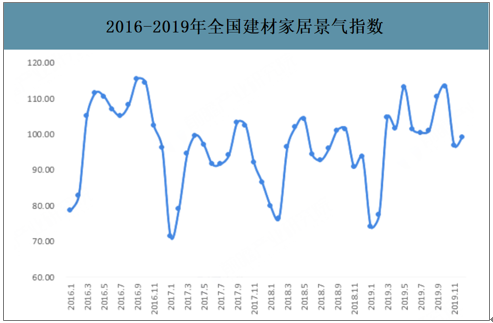

智研咨询发布的《2020-2026年中国家具及家居用品行业市场需求前景及销售渠道分析报告》数据显示:2019年全国建材家居市场整体运行趋势平稳向好。其中,2019年12月份全国建材家居景气指数(BHI)为99.36,环比上升2.48点,同比上涨5.63点。

2016-2019年全国建材家居景气指数

数据来源:公开资料整理

二、家居零售市场驱动因素:周期性、成长性、变革性并存

家居市场增速由周期性(地产周期)、成长性(消费升级)与变革性(8090后崛起)共同决定。周期性主要来自于地产周期与家居产品需求的联动性,除受城镇化、婚育住房等刚性需求外,房地产市场受政策调控明显。成长性主要来自于家居产品消费升级,与其带来的单位装修支出上升、旧房翻新升级、家居产品品牌化和高端化等趋势,这使得家居行业防御性强于地产。变革性则来自于消费群体的变化,8090后消费者主导新房购买,其个性化、创新性需求带来整体家具、全屋定制、智能家居的兴起,成为家居市场新增长点。这三大驱动力综合作用决定家居行业的增长将稳健而不缺亮点。

(1)周期性:家居零售与地产周期存在联动性

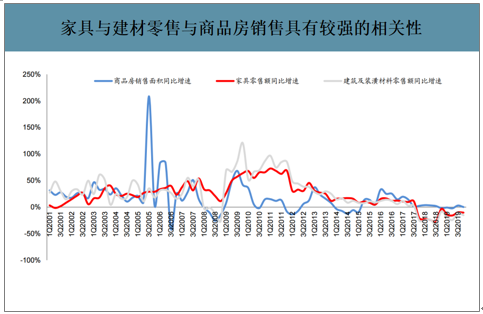

由于新房装修仍占据总体家装市场需求主导地位,家具与建材零售与商品房销售有着直接的关系;从历史数据看,建筑及装潢材料零售约滞后商品房销售0-1个季度,且周期性更强;家具零售约滞后商品房销售2个季度,周期性相对较弱。

家具与建材零售与商品房销售具有较强的相关性

数据来源:公开资料整理

(2)成长性:消费升级推动渠道与品牌向高端化正循环

除了房地产行业发展的促进作用外,家居产品消费升级是家居行业的另一大驱动力,也使得家居行业(尤其是家具)的防御性超过房地产市场。

家居产品的成长性一方面来源于呈上升趋势的单位平方米装修支出,另一方面来源于旧房翻新、二次装修需求。此外,由于进行住房翻修的家庭一般都有较高收入及一定积蓄,对于家具及家居装饰的品质的要求总体上也高于新房装修,其消费的产品在单价上会高于后者。

(3)变革性:流量分化,渠道变革

线下商场急剧加速扩张,与渠道流量的变化同时发生。精装修渗透率提升、整装方式日益风靡、电商消费渠道,诸多新的方式在重塑消费者的家居购物体验,同时也在重塑家居行业零售渠道。

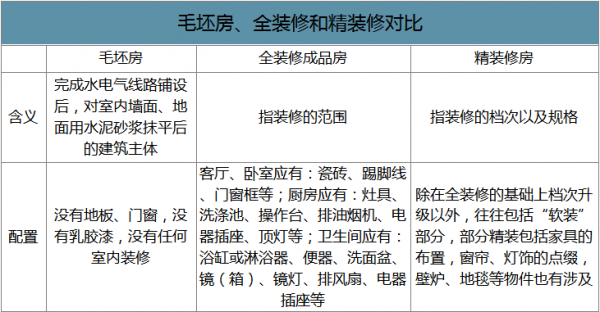

全装修分流。在政策引导和购房者观念转变下,全装修房将逐步取代毛坯房成为房地产市场上的主流产品。

2017年5月4日建设部发布的《建筑业“十三五”规划》首次提出了全装修成品房30%的硬性指标:到2020年,城镇绿色建筑占新建建筑比重达到50%,新开工全装修成品住宅面积达到30%。目前成品房项目已成为房企开发的主要产品,万科、中国恒大等龙头企业新开发项目基本实现100%全装修,其他地产商也逐步提高全装修成品房比例。全装修商品房成为大势所趋,毛坯房将逐步退出。

毛坯房、全装修和精装修对比

数据来源:公开资料整理

2018-2019年全国精装修/全装修商品住宅开发商及项目数量

数据来源:公开资料整理

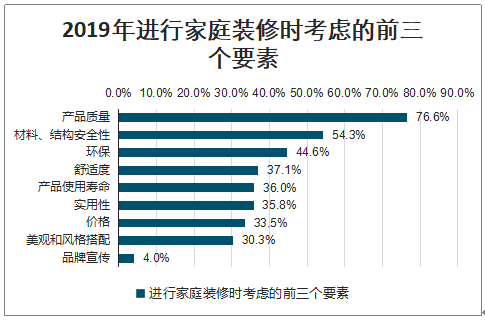

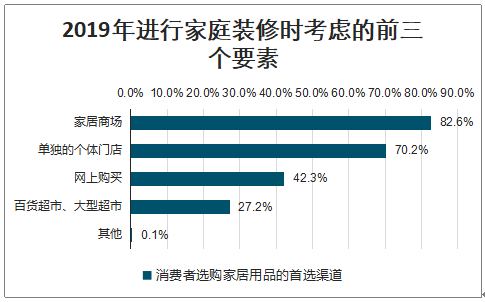

家居品类属性决定家居商场提供最佳消费场景。首先,家居产品由于个性化、定制化、门槛低等属性,品牌格局较为分散,渠道商集中度高于品牌商集中度。其次,家居产品重环保、重设计、重材质、购买频次低,产品品牌力普遍较弱,零售渠道品牌强于产品品牌。最后,家居产品体积大、单价高、重服务、重体验等特点决定该品类主要依赖实体渠道销售,受电商冲击较小。因此,具有强品牌力,聚集全品类、多品牌,能够提供一站式服务与舒适购物环境的家居商场成为承载家居品类的最佳业态。54.5%的用户表示大型连锁家居卖场是选购家居用品的首选渠道,远高于线下独立店、地方性建材市场、电商等其他渠道。

2019年进行家庭装修时考虑的前三个要素

数据来源:公开资料整理

2019年消费者选购家居用品的首选渠道

数据来源:公开资料整理

三、家居零售行业经营模式

家居装饰及家具行业产业链可分为四个部分:上游原材料供应商、家居装饰及家具制造商、下游行业家居装饰及家具分销商以及消费者,其中分销是重要环节。木材、塑料及金属等原材料可广泛获取,不具备较高的定价权与获得壁垒。家居装饰及家具产品制造商众多,国内有14000多家家居装饰及家具制造商,大部分规模较小、品牌知名度不高。

我国的建材家居销售渠道主要包括传统销售渠道、家居商场(连锁&非连锁)、建材家居超市、品牌家居城、品牌专卖店、电商等。同时,家具&建材产品由于体积大、单价高、重体验、重服务等特点,难以脱离实体渠道开展纯电商模式。

建材家居市场各种模式对比

建材家居市场各种模式对比 | |||||

经营模式 | 代表 | 定位 | 商业模式 | 优点 | 缺点 |

连锁家居商场 | 红星美凯龙、居然之家、富森美等 | 中高端 | 招商制,渠道方赚取租金与市场管理费 | 具有渠道品牌力、规模效应与集聚效应,实现一站式购物;购物环境好,服务齐全,有售后保障 | 租金与市场管理费相对较高;前期投资与期间维护费用高 |

非连锁家居商场 | 小型一站式商场 | 中低端 | 招商制,渠道方赚取租金与市场管理费 | 具有一定的集聚效应,租金相对较低 | 通常分布在欠发达地区,规范性低,缺乏消费者信任 |

传统销售渠道 | 地方性建材批发市场、家具销售一条街等 | 中低端 | 集贸市场 | 容纳众多经营者,具有一定的规模效应与集聚效应;租金与管理费较低,主要针对批发市场与中低端消费者 | 装修简陋,购物体验较差,服务不专业;市场规范性低,管理落后 |

建材家居超市 | 家得宝、劳氏、百安居 | DIY为主 | 自营式连锁超市,赚取买卖差价 | 产品归类,明码实价,便于比较 | DIY模式不符合中国购物者消费习惯;供应商供给货品单一且价格不稳定 |

品牌家居城 | 宜家 | 主打性价比 | 设计、生产、销售IKEA品牌商品 | 品牌力强,设计简洁,受到年轻人喜爱;购物体验好,业态多元化,具有良好的引流效果 | 产品以人造板为主,缺少实木类高档家具 |

品牌专卖店 | 顾家家居、欧派家居、美克美家独立专卖店 | 中高端 | 品牌直营或加盟 | 减少流通环节;品牌定位明确 | 品牌单一,品种较少,引流能力较差 |

购物中心 | 万达广场、银泰广场、万象城等 | 中高端 | 品牌直营或加盟 | 商圈成熟、客流量大、业态多元,注重消费者体验,利于塑造品牌形象 | 转化率较低,租金昂贵、运营成本高 |

电商 | 土巴兔、齐家网、美乐乐、天猫 | 中低端为主 | 品牌直营或代运营 | 线上购买往往具有价格优势,且较为便捷 | 大件商品物流不便,体验、服务环节不足 |

数据来源:公开资料整理

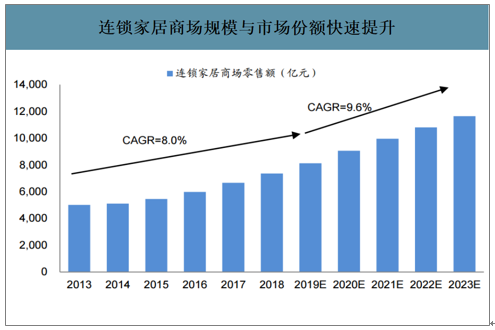

家居商场目前是我国最主要的家居销售业态。与品牌专卖店、单品牌家居城相比,家居商场规模较大,面积多在5-15万平方米之间;且集合多品牌多品类和服务,能形成显著的集聚效应与规模效应,方便消费者进行家装搭配,满足其家居建材一站式购物需求。与建材市场相比,家居商场承载的品牌更高端,装修更精致,服务更到位、且更能打造多元化、现代化、温馨的居家氛围。与家居超市相比,不受采购、选货的限制,而是专注准入审核与营销规划,给予经销商自由竞争的空间,发挥各商家的能动性。因此,家居商城能提供最佳的家居购物场景。家居装饰及家具商场占据了零售市场的55.9%份额,验证了商场模式在家居品类零售的主导地位。

连锁家居商场规模与市场份额快速提升

数据来源:公开资料整理

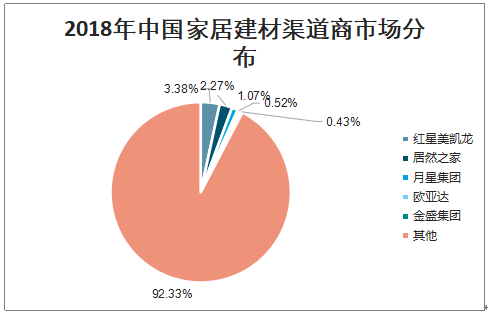

美国建材家居零售市场经过20年的业态升级,最终形成连锁家居超市HomeDepot与Lowe’s的双寡头垄断竞争格局。相比之下,中国家居渠道商格局还非常分散,CR5仅为6.56%。在我国家居产品品牌化与渠道高端化的趋势之下,龙头公司有望发展成中国版的HomeDepot,外延扩张空间巨大。

2018年中国家居建材渠道商市场分布

数据来源:公开资料整理

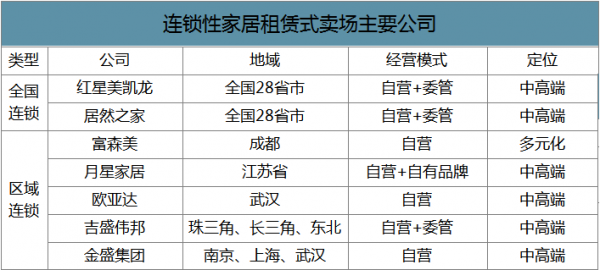

近几年行业格局变化不大,依然保持红星美凯龙、居然之家遥遥领先的双巨头竞争格局。在中高端渠道商存在结构性机会下,各个家居商场品牌抓住时机快速扩张,实现“跑马圈地”的野心。

连锁性家居租赁式卖场主要公司

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国家具零售行业市场现状分析及投资战略研判报告

《2025-2031年中国家具零售行业市场现状分析及投资战略研判报告》共十四章,包含2020-2024年家具零售行业各区域市场概况,中国主要家具零售企业发展分析,2025-2031年中国家具零售行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球知识专注型生产力工具行业政策、市场渗透率、市场规模、细分结构、市场集中度及发展趋势分析:市场不断渗透,市场规模增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国防锈剂行业产业链图谱、市场规模及发展趋势分析:需求驱动产业升级,环保高性能防锈剂引领行业结构优化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)