NAND Fhlash 是集成电路的一种。NAND Flash 属于半导体产品,是集成电路的一种。所以,NAND Flash 的生产和其他半导体产品一样,都基于对硅材料进行加工,经过设计、

封装、测试等步骤,最终成为芯片产品。在晶圆加工环节,通过半导体加工工艺,每片晶圆上有数百颗 NAND Flash 芯片。这些由无数个晶体管电路组成的芯片称为 Die,每个Die 都是一个独立的功能芯片。

NAND Flash 容量结构从大到小可依次分为 Device、Die、Plane、Block 和 Page。一个Device 有若干个 Die,每个 Die 有若干个 Plane,每个 Plane 有若干个 Block,每个 Block有若干个 Page。而一个 Page 中包含着多个 Cell,Cell 是 Page 中的最小操作擦写读单元,对应一个浮栅晶体管,这些晶体管的存储量决定于存储单元的类型。

3D NAND 工艺持续提升,堆叠层数不断增加。自三星在 2013 年研发出 24 层 3D NAND技术后,各原厂均投入对 3D NAND 技术研发。在三星、SK 海力士等原厂在 3D 技术快速发展的推动下,3D NAND 迅速普及且产出比例持续攀升,现已成为主流制程。此外,根据技术发展路径,3D 堆叠技术也在持续提升,3D NAND 持续向更高层数进行堆叠,从而实现产品不断迭代。

在 2019 年 5 月 GSA MEMERY+论坛上其预测在未来 5 年内,3DNAND 堆叠层数将达到 500 层,10 年内将可达到 1000 层。层数增加意味着对工艺、材料的要求会提高。此外,在堆叠层数增加的情况下,虽然存储堆栈的高度在增大,但每层的厚度却在缩减。按照目前技术发展趋势,每升级一次堆栈厚度都会变成原来约 1.8倍,而层厚度会变成原来约 0.86 倍。目前,各原厂商都在对 3D NAND 产品的各项指标进行优化,包括读写速度、容量、功耗等。此外,对于成本控制也是原厂需要考虑的因素之一。各原厂对于技术和成本的追求,将有助于其保持和巩固市场。

增加存储孔密度、增加存储单元密度、逻辑扩展增加比特密度是目前扩大存储容量的三个主要有效方法。三种维度增加容量的效果各不相同,从 64 层扩展到 96 层时,存储孔密度大概增加了 10%;存储单元密度增加了 68%;TLC 比特密度增加了 65%。综合这三种方法就可以看到整个闪存容量的增长了。根据各代产品发展情况,3D NAND 单位面积存储容量在不断增大。从三星量产 32层 128Gb 存储容量为 1.86 Gb/mm²,到目前东芝存储堆积到 128 层 512Gb 存储容量为 7.8Gb/mm²,单位存储容量提升已达到逾 4 倍。此外,在 Die 容量相同情况下,由于单位面积存储容量提升,单 Die 尺寸将会缩小。所以在相同尺寸的晶圆上,Die 产量将会得到提升。技术迭代在提升单位面积容量的同时,通过规模化生产降低制造成本,将对原厂形成内在激励。

3D 闪存存储容量趋势

数据来源:公开资料整理

虽然各方对于 3D NAND 技术突破的预测不尽相同,但产品迭向更高堆叠层数迭代的趋势得到一致认同。由于堆叠技术迭代,单位面积存储容量将得到提升。此外,由于容量提升,对于单 Die 容量相同的两代产品而言,新一代产品尺寸将会有所缩减。所以,这将使得同样大小晶圆产出量将上升,而规模化生产有助于降低生产成本。

一、需求

手机和数据中心服务器作为 NAND Flash 产品主要应用方向之二,其出货量将对NAND Flash 产生影响。目前,我国智能手机出货量占全球市场份额超过 20%,随着国内品牌在性能等方面升级,将提高品牌知名度,销售量将有望提升。智能手机出货量上升使得华为、OPPO、VIVO、小米等已是存储原厂重要客户。在服务器领域,我国厂商在市占率具有一定优势的情况下,叠加国内 IDC 产业加速发展,出货量有望提升。所以,我国相关厂商对 NAND Flash 需求有不断扩张的趋势,基于产能保障等方面考虑形成国产替代需求。

国产品牌正走向世界 , 我国是智能手机重要产地之一 。华为、OPPO、VIVO、小米等国产品牌近几年在智能手机领域发展迅速。据调查数据显示,华为、小米和 OPPO 出货量位居全球品牌第 3、第 4 和第 5 位;而根据全年的数据,排名 2019 全年全球智能手机市场出货量和市场份额前五的厂商分别为:三星、华为、苹果、小米、OPPO。2019 年全年数据显示,华为已经超于苹果,成为全球第二大智能手机厂商。我国国产手机品牌已经逐步走出国内,面向全球市场。对于我国智能手机产业而言,除国产品牌外,还有部分国外品牌在我国企业代工。根据调查数据显示,我国智能手机出货量在全球份额持续保持在 20%以上,我国已经成为智能手机重要产地之一。

2019 年全球前五大智能手机厂商出货量及市场份额

数据来源:公开资料整理

全球及我国智能手机出货量趋势

数据来源:公开资料整理

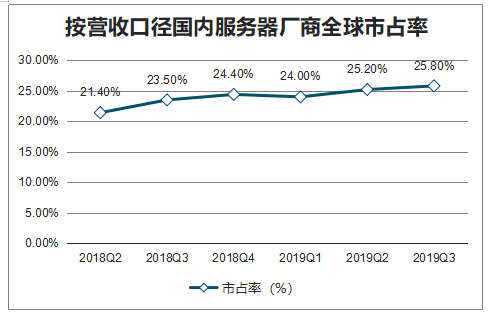

数据流量爆发已经成为趋势,而在这种趋势下,建设及升级将激发对服务器需求。从全球服务器市场看,我国服务器制造商具有一定市场份额,其中新华三市占率为全球第二,而浪潮信息则位列第三。两者合计市占率在 2019 年有小幅度增长。随着国内云计算产业加速和 5G 下游应用开发,国内建设逐步加速,国内服务器需求将会有所增加,国内领先厂商有望进一步提升市场份额。

按营收口径国内服务器厂商全球市占率

数据来源:公开资料整理

二、政策

在集成电路领域,我国与国外领先国家之间具有一定差距。这种差距在芯片领域尤为明显,大部分高端芯片需要进口,对于产业安全具有较大影响。而国家对于集成电路产业扶持在政策和资金上均有所倾斜,为我国集成电路发展不断注入活力。目前,在某些领域已取得一定进展,并不断缩小与领先集体之间的差距。

国家发布政策支持集成电路产业发展 。集成电路作为信息产业的基础和核心,国家将产业发展提升到战略高度。自 2014 年以来,国家大力主导推动整体产业发展,先后颁布了《国家集成电路产业发展推进纲要》、《集成电路产业“十三五”发展规划》等政策。此外,各地方政府也颁布地方性政策以扶持相关产业发展。存储器和 3D 封装产业发展在相关政策中也有所提及。国家政策对于集成电路产业扶持将有助于相关企业在技术上对先进队伍进行追赶。

我国国家层面集成电路产业部分政策

数据来源:公开资料整理

根据相关政策,国家对于集成电路产业的发展具有一个较为明确的目标;到 2020 年要达到与国际先进水平的差距逐步缩小、企业可持续发展能力大幅增强;到 2030 年,我国集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。为实现这些目标,国家加大对相关企业的资金支持,将产业基金导入到企业中,实现资金和政策双扶持格局。2014 年 9 月 24 日,国家集成电路产业投资基金(“大基金”)正式设立。截至目前,大基金已经设立两期。对于大基金一期,截至 2018 年已经基本投资完毕,投资额度接近 1400 亿元。而大基金二期在 2019 年已完成募集,募集规模约为 2000 亿元,主要聚焦集成电路产业链布局投资,重点投向芯片制造以及设备材料、芯片设计、封装测试等产业链各环节,支持行业内骨干龙头企业做大做强。大基金资金导入对企业研发将有一定促进作用,能更好的帮助企业在技术上进行追赶。

三、3D NAND技术趋势

早期由于我国集成电路产业技术落后于先进集团,许多高端产品需要进口来满足需求。在 2016 年前,中国在存储芯片市场为 0,而3D NAND 技术被几大巨头所垄断。长江存储即是在此背景下成立,其主攻方向为存储芯片。在国家政策和大基金扶持下,3D NAND 技术研发得到支持。长江存储作为国家存储器基地的主要承担单位,其与中国科学院微电子研究所联合承担 3D NAND 存储器研发项目。该项目在 2017 年取得了标志性进展,32 层 3D NAND 芯片顺利通过电学特性等各项指标测试,达到预期要求。此外,该项目成功实现了工艺器件和电路设计的整套技术验证,向产业化道路迈出具有标志性意义的关键一步。

在面临国外领先厂商在技术压制情况下,2019 年 8 月长江存储发布了 Xtacking2.0,此次优化意味着在自主研发的道路上取得了一些进步。预计在2.0 版本构架下,将有助于提升 NAND 吞吐速率、提升系统级存储的综合性能。此外,长江存储表示将跳过 96 层 3D NAND 技术,从而直接进入到 128 层技术研发。由于公司跳过中间一代技术节点,而进入到当前领先原厂的研发节点上,这将使得公司需要面对更为严峻的挑战。新一代技术的研发将加快缩小与先进集团之间的距离,也有助于打开国家市场,打破外资垄断的局面。

长江存储是我国 3D NAND 技术上的龙头企业,其基于 Xtacking 构架的 64 层产品而长江存储仅有 64 层产品,但我国与国外领先原厂的距离已经在逐步缩小。此外,长江存储已推出 Xtacking2.0 且直指 128 层 3D NAND 技术,这将有助于加快对先进技术的追赶。已经量产。虽然国际领先原厂已经量产 96 层 3D NAND 产品并向下一代产品进行研发。

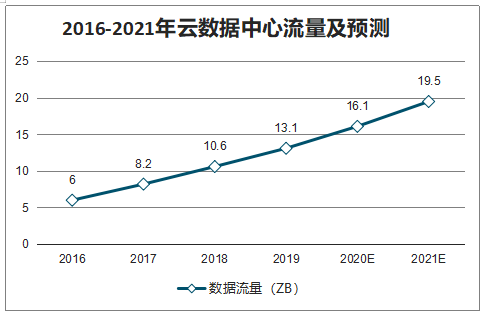

5G 通信所激发的换机潮和数据流爆发将会致使 NAND Flash 需求上升。就手机而言,一方面 5G 网络使得用户体现提升吸引着消费者;另一方面,各种定位的 5G 手机使得各种需求得到满足。这将激发消费者更换手机的欲望。此外,5G 手机所使用的 NANDFlash 容量有所上升,根据目前所发布 5G 手机的情况,大部分手机 NAND 容量为 128G 起,容量较 4G 手机有一倍的提升。手机对于 NAND Flash 的需求将会逐步显现。伴随着数据流量爆发,IDC 行业景气度向上将激发对服务器的需求。服务器、存储阵列等数据中心和企业应用领域是 SSD 一个重要的应用方向。所以,服务器需求上升将会激发对 NAND的需求。通信技术的革新激发 NAND 需求,为产业发展注入更大的活力。

2021 年全球云数据中心流量流向预测

数据来源:公开资料整理

2016-2021年全球数据中心流量及预测

数据来源:公开资料整理

2016-2021年云数据中心流量及预测

数据来源:公开资料整理

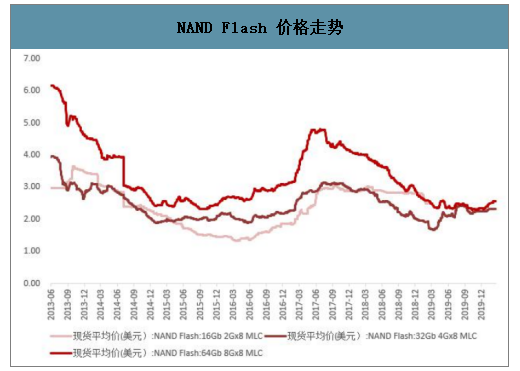

智研咨询发布的《2020-2026年中国集成电路行业市场现状调研及发展趋向分析报告》数据显示:预估 2019 年 NAND Flash 市场衰退 27%,但这种情况将在 2020 年得到扭转,预计市场将迎来 19%的年成长。

NAND Flash 价格走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国通用集成电路行业市场动态分析及前景战略研判报告

《2025-2031年中国通用集成电路行业市场动态分析及前景战略研判报告》共六章,包含通用集成电路行业企业分析,2025-2031年中国通用集成电路行业发展前景预测分析,2025-2031年中国通用集成电路行业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询