一、煤制氢行业发展历史

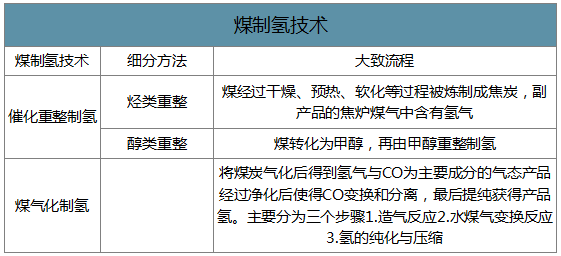

煤制氢过程分为催化重整制氢与煤气化制氢。煤气化制氢是将煤气化后产生的煤造气进行脱硫净化后提纯;催化重整制氢分为烃类重整和醇类重整,烃类重整是在煤热解制备焦炭时产生的副产品中提取氢气,而醇化重整是将煤制备成甲醇后才重整制氢。

煤制氢技术

数据来源:公开资料整理

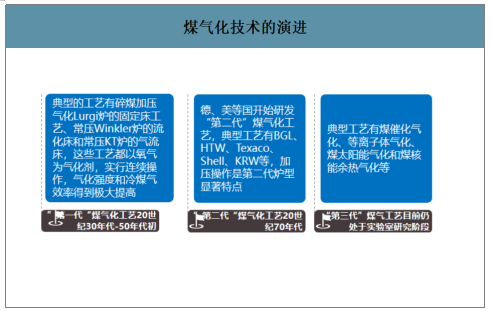

煤气化制氢的技术作为工业大规模制氢的首选方式之一,自发展至今已有约100年的发展历史。煤制氢的第一个发展拐点发生于德国的“第一代”煤气化工艺:当时主要通过以氧气为气化剂进行连续操作,使得气化强度和冷煤气效率都得到了极大的提高。

70年代,由于石油危机的影响,煤气化技术再次掀起了新一波的研究高潮,美国、联邦德国、英国等国家开始进行第二代煤气化技术的研究,其中具有代表性的研究主要为Texaco水煤浆纯氧加压气化技术、Shell气流床加压气化技术、GSP粉煤气化技术等,其主要技术进步在于加压技术和温度控制,实现了更精细的技术指标控制。目前中式、示范工程阶段及小规模实现工业应用的各类加压气化技术主要来源于Texaco水煤浆纯氧加压气化技术与Shell气流床加压气化技术。

第三代煤气化制氢技术目前仍然处于实验室研究阶段,主要包括了催化气化、等离子体气化、太阳能气化等。

煤气化技术的演进

数据来源:公开资料整理

相比于催化重整制氢,煤气化制氢是目前更加主流的制氢方法,其主要原理是先将煤炭与氧气发生燃烧反应,在与水反应得到以氢气和一氧化碳为主的煤气后,再进行脱硫净化,一氧化碳与水蒸气继续反应后生产更多氢气,最后经过分离提纯得到一定纯度的产品氢。

从技术原理看,煤制氢气的技术路线已经比较成熟,具备商业化生产的基础。同时随着催化剂、升温速率、恒温时间等条件更加精细化,煤制氢的生产效率将会进一步提高。因此以发展的角度看,煤制氢技术线路将会更加可行。

二、煤制氢行业产能结构

从目前制氢工艺看,与煤制氢气相关的主要有两个路径:煤气化制氢和焦炉干气制氢。这些工艺路径分布在大型炼化厂、以合成氨路线为主的煤化工企业以及焦炭企业中,但由于氢气在这些企业中都属于中间环节或者副产品,因此目前单独的氢气产品供应量还有较大的增长空间。

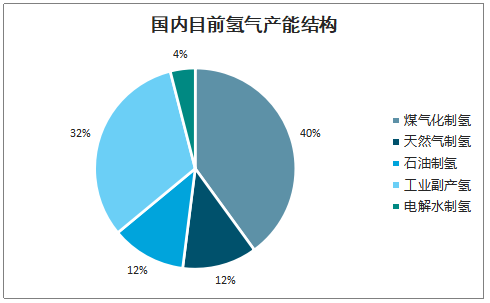

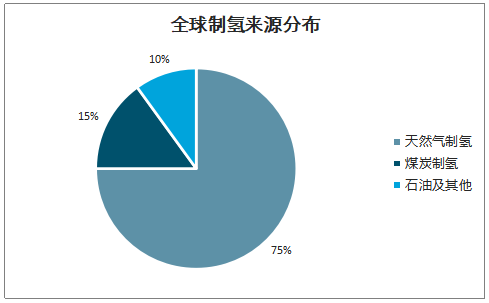

智研咨询发布的《2020-2026年中国制氢行业市场全景调查及投资价值预测报告》数据显示:截至2019年中国每年产氢约2200万吨,占世界氢产量的三分之一,成为世界第一产氢大国。天然气目前是制氢的主要来源,全球每年约7000万吨氢气产量,天然气制氢比例75%左右,消耗的天然气原料气大约占全球天然气使用量的6%。煤炭制氢可以占到15%,区域而言主要是中国煤制氢占比较高,这跟国内能源资源禀赋有关,而从石油或者电解水等其他路线制氢占比不高,预计接近10%。

国内目前氢气产能结构

数据来源:公开资料整理

全球制氢来源分布

数据来源:公开资料整理

按照目前中国煤制氢1000万吨的产能规模测算,煤制氢总体耗煤量约为7500~9000万吨左右,占煤炭消费总量的比例约为2%上下。中国煤炭产量预计37.5亿吨,预计未来仍可保持年均1亿吨以上的产量增量,其中剔除掉传统的火电等耗煤新增需求,新增产量可保证每年500万吨以上的制氢需求。

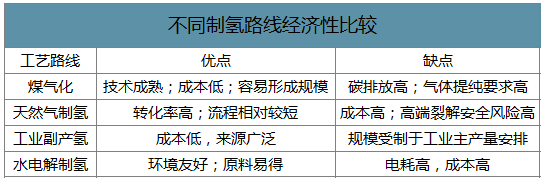

与煤制氢相比,可再生能源制氢由于成本高,经济性还远没有竞争力。工业副产氢虽然纯度及品质较高,提纯收集环节的成本也不高,但受制于工业主产品的装置规模,也难成为未来制氢增量的主力。因此,中短期制氢路线的竞争主要在煤炭和天然气两种路线上。

不同制氢路线经济性比较

数据来源:公开资料整理

煤制氢与天然气制氢成本比较

数据来源:公开资料整理

三、煤制氢行业下游需求

1.中短期炼化需求仍占主导

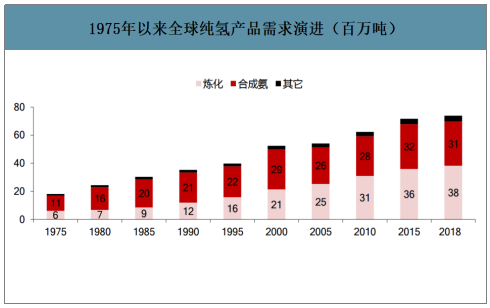

从全球范围看,化工依然是氢气最大的需求行业。1980年代全球氢气需求量突破了2000万吨,基本呈现持续增长的状态,到2018年已经达到7400万吨的水平。

结构而言,化工行业的需求能占到95%左右,其中主要包括炼化和合成氨,在2000年以前,合成氨的需求量大于炼化,而进入21世纪,炼化的需求量开始超过合成氨。这与化工行业的发展趋势基本吻合,早年化工产品以基本原料为主,合成氨主要对应氮肥类等尿素产品。随着市场对炼化产品精细化和品质要求的提升,炼化过程加氢的需求增多,导致近几十年炼化对氢气的需求也在增加,逐步超过合成氨的用氢需求。

1975年以来全球纯氢产品需求演进(百万吨)

数据来源:公开资料整理

展望未来,预计氢能源的推广将逐步贡献氢气的增量需求,全球合成氨生产对氢气的需求基本达到天花板区域,每年保持在3000~3200万吨,炼化的氢气需求预计在2020年4000万吨需求的基础上每年保持100万吨以内的需求增量,未来其他行业的耗氢增量主要由氢能源车贡献。

预计2050年氢能在中国能源结构中的消费占比大约可以达到10%左右,细分下游的需求占比,交通领域耗氢有望达到45%,化工行业将占到35%,工业和建筑领域氢能需求将各占10%。

从中短期看,国内氢能需求还是以化工行业为主,预计合成氨对氢气的需求基本已稳定,在1000万吨左右;炼化对氢气的需求还有明显的增长空间。而氢能源车由于处在起步阶段,基数较小,需求量级还难以达到百万吨的级别。

国内目前氢气需求结构

数据来源:公开资料整理

2.燃料电池车耗氢或在2025年后进入加速阶段

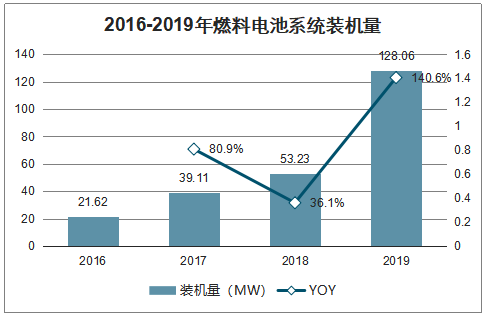

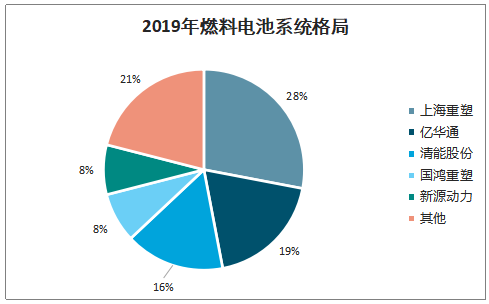

2019年系统装机量128MW(+141%),上海重塑/亿华通/清能股份为Top3,份额分别为28%/19%/16%,CR3/5分别为63%/79%,集中度高。

2016-2019年燃料电池系统装机量

数据来源:公开资料整理

2019年燃料电池系统格局

数据来源:公开资料整理

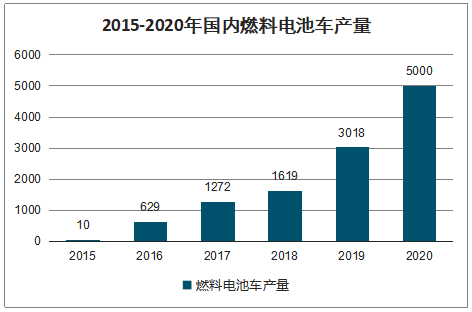

2019年燃料电池车产量3018辆(+86%),其中客车产量1135两个,占比44%,CR5为92%专用车产量1683辆,占比56%,CR3为70%。2020年中性预计产(销)量5000辆,政策支持力度大的情况下,乐观预计产(销)量可达1万辆。

2015-2020年国内燃料电池车产量

数据来源:公开资料整理

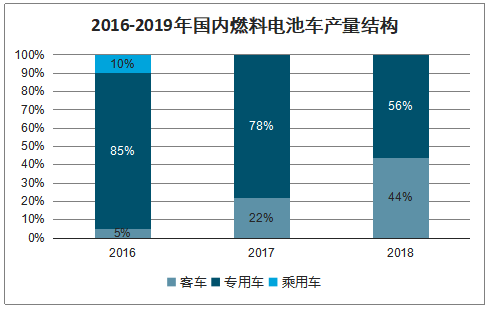

2016-2019年国内燃料电池车产量结构

数据来源:公开资料整理

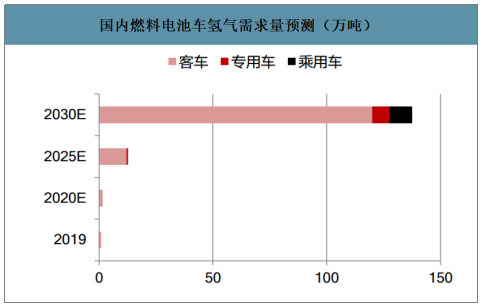

展望下一个五年,氢能源车有望进入量产阶段,结合各地方政府的氢能源规划,预计2025年全国燃料电池车产量有望达到4.5~5万辆,并有乘用车进入市场。2025年之后有望开启商业化应用阶段,燃料电池车在2030年有望达到90~100万辆的规模,乘用车规模也将有显著增加。

国内燃料电池车氢气需求量预测(万吨)

数据来源:公开资料整理

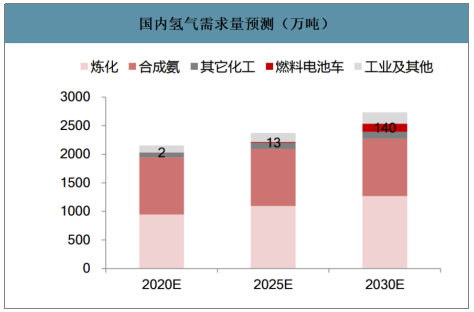

从国内总体氢气需求看,合成氨的需求已趋于稳定,炼化对氢气的需求每年仍可保持3~5%的增长,其余化工和工业品对氢气需求依然保持小幅增长,预计2020年国内氢气需求约为2150万吨左右,2030年可达到2750万吨,需求增量中燃料电池车的贡献接近1/4。

国内氢气需求量预测(万吨)

数据来源:公开资料整理

展望远期,2030年之后预计随着技术的不断进步,氢能的利用和转化也将更上一层楼,或可为更多类型的交通工具提供动力来源,氢能需求在2030年之后还有望进一步加速。

四、煤制氢行业发展所具备的主要优势

1.煤制氢路线本身的技术成熟度

传统的煤化工及焦炭企业有比较稳定且成熟的技术路线制备氢气,主要解决提纯技术后,氢气就可以供给燃料电池使用。

2.中短期较为明显的经济性

作为原料的煤炭来源稳定,成本低于其他主要路线,预计较天然气制氢低20%,较电解水制氢低60%,仅高于工业副产氢。

3.产业政策红利

煤炭作为中国储量最为丰富的化石能源,鼓励煤炭的清洁高效利用一直是能源体系改革的重要组成部分,煤炭主产区之一的山西省已经作为中国能源革命的试点,将煤炭转化为氢能源,符合煤炭清洁利用的方向。在制氢过程中虽然会排放二氧化碳等,但集中排放可更高效的进行环保处理,减少了能源最终使用端的二氧化碳排放,也符合未来能源结构调整的方向。

五、煤制氢行业面临的挑战

1.煤制氢过程中碳排放的处理

碳排放一直是煤炭使用和转化过程中的劣势,环境税可能会增加煤制氢的环境成本,后续煤制氢还需要利用好二氧化碳捕获技术(CCS)来降低对环境的影响。

2.运输成本可能影响产销规模

由于氢气单位运输成本和对安全性的要求较高,在缺乏专用管网的条件下,预计只能进行区域销售,这样使得煤制氢企业受制于区域氢能源需求的限制,进而影响公司的产销规模。

3.技术进步可能带来其他制氢路线颠覆性的成本下降等等

远期看,随着技术的进步,可能出现可再生能源制氢成本的大幅下降,会明显削弱煤制氢的经济性。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国煤制氢行业市场深度分析及未来趋势预测报告

《2026-2032年中国煤制氢行业市场深度分析及未来趋势预测报告》共十章,包含中国煤制氢行业重点企业分析,中国煤制氢行业投资机会与风险分析,2026-2032年煤制氢行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国煤制氢行业市场规模、重点企业及发展趋势分析:中国煤制氢技术成熟,成本优势显著[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国农业畜牧业机器人解决方案行业政策、产业链、市场规模及结构、市场集中度及发展趋势研判:市场集中度高,技术普及将呈现显著地域性分化[图]](http://img.chyxx.com/images/2022/0330/9430bdac2554414f628c8550513ece6662390f2c.png?x-oss-process=style/w320)

![2026年中国工艺流程用往复压缩机行业进入壁垒、发展历程、产业链图谱、市场规模、竞争格局及发展趋势分析:传统领域需求占比超60%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)