一、烘焙行业发展现状

过去十年国内烘焙行业实现了快速发展,未来仍有广阔成长空间,是食品饮料行业中成长较快的细分板块之一。

2019年烘焙行业零售规模约2317亿元,2009-2019年CAGR=12.3%,预计2019-2024年国内烘焙市场零售额CAGR达10.5%,延续高增表现,快于白酒、啤酒、乳制品、传统调味品等食品饮料细分板块。

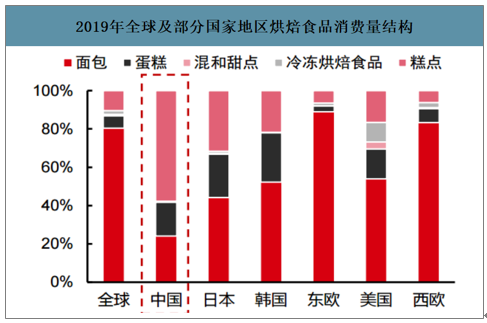

相较全球市场,国内烘焙市场规模仍较小,2019年国内人均消费量约7.8kg,对比欧美国家差异明显,相较亚洲国家日本/新加坡仍有翻倍以上空间(分别22.3/17.9kg),未来在烘焙正餐化需求&休闲需求持续增长背景下,烘焙行业有望持续扩容。2019年国内烘焙市场中面包/蛋糕/糕点消费量分别占比24%/18%/58%,未来三大品类消费量均有充足增长空间。

2005-2019年国内烘焙市场零售规模及增速(单位:亿元)

数据来源:公开资料整理

2019年全球部分国家地区人均烘焙产品消费量(KG)

数据来源:公开资料整理

2019年全球及部分国家地区烘焙食品消费量结构

数据来源:公开资料整理

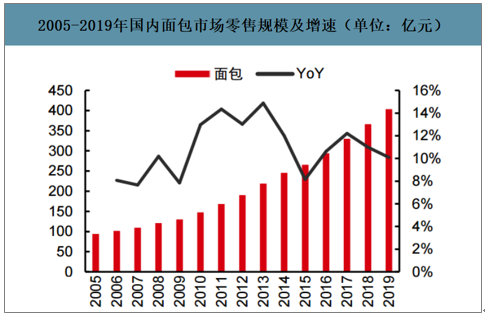

2005-2019年国内面包市场零售规模及增速(单位:亿元)

数据来源:公开资料整理

中国早餐市场以传统的包子、油条、豆浆等产品为主,随着生活节奏加快、西式饮食习惯渗透,烘焙产品逐步在早餐市场中崭露头角。面包已经成为国内消费者第二喜欢的早餐选择;目前消费者购买面包甜品最主要的动机为当做早餐,烘焙产品正餐化趋势可见一斑。2015年中国早餐市场食品总消费达1.33万亿元,预计2021年将达1.95万亿元,年复合增速6.4%。

国内消费者最喜爱早餐产品

数据来源:公开资料整理

消费者购买面包甜品的动机

数据来源:公开资料整理

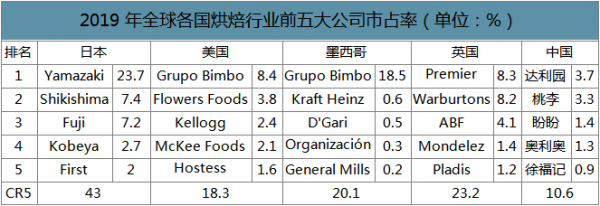

智研咨询发布的《2020-2026年中国烘焙行业发展现状调研及市场前景趋势报告》数据显示:竞争格局分散,集中度有望持续提升,短保龙头潜力显著。2019年国内烘焙行业CR5=10.6%,显著低于日本(43.0%)、英国(23.2%)、墨西哥(20.1%)、美国(18.3%),未来仍具较大提升空间。

同时,海外烘焙龙头公司均以短保产品为主,且市占率均在接近或者超过10%(例如美国、英国),全球龙头宾堡在其本土墨西哥市占率高达18.5%,日本龙头山崎市占率更是高达23.7%。国内前两大品牌达利园、桃李市占率仅为3.7%、3.3%。

2019年全球各国烘焙行业前五大公司市占率(单位:%)

数据来源:公开资料整理

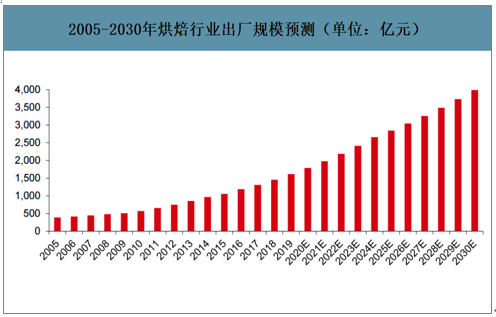

行业景气增长,2030年规模有望达4000亿。短保烘焙行业持续景气增长,预测2019-2024年行业仍将维持10%-15%复合增速。预测2024年烘焙市场出厂口径规模将达2660亿元,2019-2024年CAGR=10.5%。从更长期看,按照2024-2030复合增速7%测算,2030年国内烘焙市场出厂口径规模有望实现近4000亿元。

2005-2030年烘焙行业出厂规模预测(单位:亿元)

数据来源:公开资料整理

二、烘焙行业经营模式

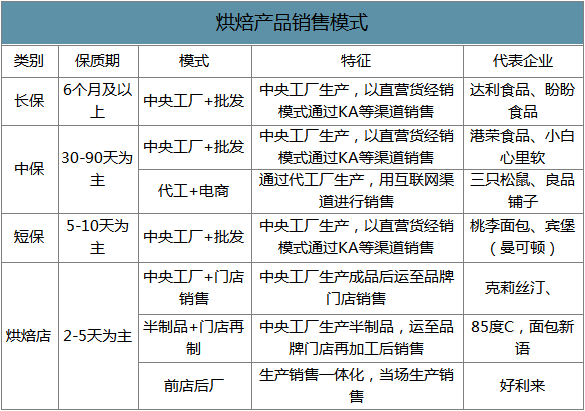

面包行业从经营模式看,主要可以分为烘焙店和零售模式,零售模式又可以按照产品保质期长短分为短保、中保、长保三类。①零售模式主要以中央工厂+批发的模式为主,包括桃李(短保)、达利(长保)、港荣(中保)等;近年来随着电商渠道的快速发展,代工+电商模式逐渐兴起,出现了三只松鼠、良品铺子等以中保产品和电商渠道为主的参与者。②烘焙店模式也可以前店后厂、半制品到店加工、成品到店销售三类模式。

烘焙产品销售模式

数据来源:公开资料整理

1)长保:行业增速放缓,长保企业逐步转型。长保烘焙食品发展较早,孵化出达利园、盼盼等家喻户晓的烘焙食品品牌。目前长保行业已经进入了发展后期,行业增速放缓。长保企业纷纷开始布局中短保业务,2018年下半年达利推出短保品牌美焙辰。未来,出于对健康、口感等的追求,长保并不是烘焙行业长期发展趋势。

2)中保:休闲需求升级带动中保高增,产品持续创新成为关键。消费升级带动中保行业景气高增,部分烘焙行业新老企业借助互联网营销、线上渠道发展等方式与传统烘焙龙头公司实现差异化竞争,涌现出港荣、小白心里软、三只松鼠等参与者。作为以休闲垫饥为主要需求的中保产品,其单品的生命周期较短、天花板相对较低,因此中保行业孵化大企业核心考验企业持续把握消费趋势、开发新单品的能力。

3)短保:主食需求成长空间广阔,短保属性铸就龙头壁垒。短保以家庭主食消费为主,在生活节奏加快、西式饮食习惯渗透的背景下,未来短保在万亿早餐市场中的占比有望逐步提升,成长空间广阔。短保由于保质期短,对参与者提出了更高要求:一方面及时掌握终端需求、按需生产,从而有效控制退货率;另一方面高频配送、保障产品新鲜度,这也使得单车不一定满载、运输成本相对较高。因此短保龙头已经形成的高效运营&规模优势明显,新进入者较难盈利,行业集中度有望持续提升。同时,短保龙头,具备产能、渠道等综合优势,同样可以享受中保红利,做大规模和市占率。

4)烘焙店:个性化产品需求,高成本制约盈利&扩张。烘焙店产品价格相对高端,满足消费者个性差异化需求,除了BreadTalk、巴黎贝甜等传统烘焙店外,鲍师傅、原麦山丘等网红烘焙店也崭露头角。烘焙店模式由于租金人工成本高、产品保质期短,考验烘焙店的引流(选址/差异化产品等)、营销、供应链管控等多方面能力,整体盈利难度较大,网点覆盖面也相对有限。2018年BreadTalk净利率仅2.52%,克莉丝汀亏损。整体而言,烘焙店是烘焙消费升级的一个发展方向,而其在高投入/低盈利等约束下,参与者较难实现全国化复制,实现全国化高密度布局。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国烘焙行业市场全景调研及战略咨询研究报告

《2026-2032年中国烘焙行业市场全景调研及战略咨询研究报告》共十二章,包含烘焙行业典型企业分析,2021-2025年烘焙行业投资运行分析,2026-2032年烘焙行业发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询