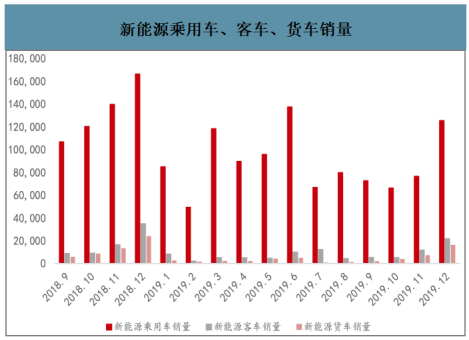

1、市占率下滑,行业经历低谷

能量密度逊色三元,磷酸铁锂占有率受到挤压。新能源汽车发展之初,由于考虑到排放以及燃油经济性,政策向商用车倾斜,而磷酸铁锂的安全性、循环寿命等优势让其迅速成为锂电池正极的最佳选择,市占率遥遥领先同类的锰酸锂和钛酸锂;随着2017年政策将能量密度纳入考核要求并与补贴系数直接挂钩,同时三元材料获得了长足进步,市场份额开始逐步向三元转移;另外,随着商用车的普及率提升,后续需求已然有限,相反乘用车基数较大,发展潜力更足,磷酸铁锂的市场空间也相应受到限制,三元材料进入黄金发展期并呈现出挤出 效应。

新能源乘用车、客车、货车销量

数据来源:公开资料整理

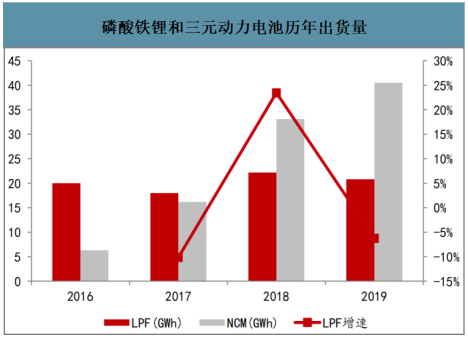

智研咨询发布的《2020-2026年中国磷酸铁锂(LFP)行业竞争格局及投资策略分析报告》数据显示:2019年磷酸铁锂动力电池装机量20.8GWh,同比减少6.35%,占总装机量的33.4%,较2018年下滑近6pct;三元动力电池装机量40.5GWh,同比增长22.4%,占总装机量的 65.2%,较2018 年提升近7pct;其他电池类型装机量0.9GWh,合计占比 1.4%。磷酸铁锂和锰酸锂动力电池主要配套客车,装机量分别为13.8GWh和0.4GWh。

磷酸铁锂和三元动力电池历年出货量

数据来源:公开资料整理

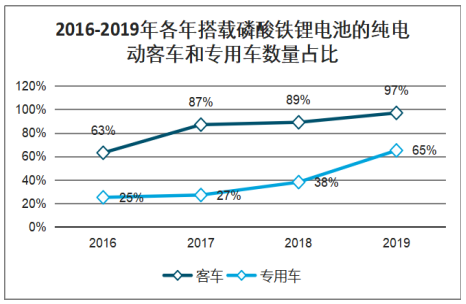

行业重拾信心,2019年磷酸铁锂产业复苏迹象明显。总共246款车型,其中磷酸铁锂电池配套车型为 169款,占比达69%,超过半数。2019年动力磷酸铁锂电池装机量有所回潮。在新能源专用车和客车领域,磷酸铁锂电池已经开始回温,装机量显著提升。新能源客车主要应用于公交车、公路车等公共领域。传统公交车、公路车载客多,耗油量大,里程相对固定,运行时间可控,因此成为最早的汽车电动化市场。由于公共用车对安全性要求极高,磷酸铁锂电池在该领域占据了绝对主流地位,占新能源客车电池装机量的90%以上。从新能源汽车推广应用推荐车型目录来看2016-2019年,搭载磷酸铁锂电池的纯电动客车数量占比不断提升。在补贴持续退坡的趋势下,新能源专用车厂商更关注动力电池的性价比,磷酸铁锂电池凭借其较低的成本,越来越得到市场的青睐,其装机量占新能源专用车动力电池装机量的比重持续上升。2017年、2018年新能源专用车磷酸铁锂电池装机量分别为 2.15GWh、2.75GWh,同比增长28%,占比提升至42%。从新能源汽车推广应用推荐车型目录来看,2019年,搭载磷酸铁锂电池的纯电动专用车已成为主流。

2016-2019年各年搭载磷酸铁锂电池的纯电动客车和专用车数量占比

数据来源:公开资料整理

2、行业集中度提升,触底回升有望

售价下滑明显,已经进入底部区域。2015年新能源汽车产业进入爆发增长期,由于正极扩张难以跟上需求的增长,行业出现供不应求现象,售价曾超过11万/吨,另一部分原因也是由于前端锂盐出现大幅涨价;2016年之后供给逐步释放,材料价格进入下行区间;随着2017 年之后配套乘用车的三元材料呈现出挤出效应,磷酸铁锂供给开始出现过剩,售价加速下行,最低降至4万/吨附近,行业企业毛利率下滑明显;直至2019年末行业过剩产能消化顺畅,需求端开始发力,售价开始触底。预计,随着磷酸铁锂在乘用车领域应用的深化、储能市场复苏、锂电替代铅酸节奏加速,行业有望触底回升。

2016-2019年磷酸铁锂和碳酸锂价格走势(万元/吨)

数据来源:公开资料整理

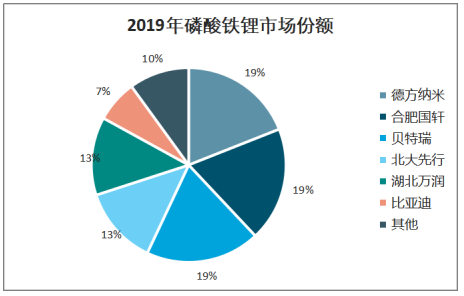

2019年铁锂正极总产量8.9万吨,同比增长52.4%。受补贴退坡以来市场需求走弱,铁锂凭借高安全性、高性价比等优势,在储能和专用车领域应用需求回暖。其中德方纳米、合肥国轩和贝瑞特三家企业占据总出货量的57%,行业前六家企业占据总出货量的90%。

2019年磷酸铁锂市场份额

数据来源:公开资料整理

磷酸铁锂产量

数据来源:公开资料整理

2019年新能源汽车动力电池装机量62.38GWh,同比增长47%。其中,磷酸铁锂动力电池装机量19.98GWh,同比下降7.36%,占总装机量的32%。2019年装机量排名前四的企业分别为宁德时代、比亚迪、国轩高科和亿纬锂能。头部企业将通过规模效应形成成本优势,并不断在产品性能、管理等方面自我强化。

2019年国内磷酸铁锂电池市场份额

数据来源:公开资料整理

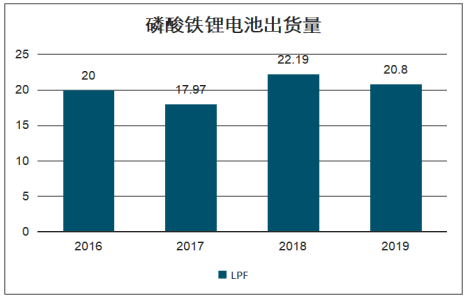

磷酸铁锂电池出货量

数据来源:公开资料整理

3、成本下降,磷酸铁锂重获青睐

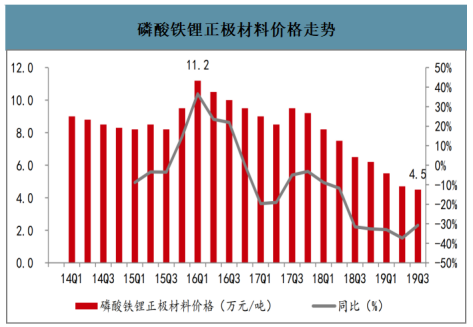

磷酸铁锂正极材料的成本构成中直接材料约占75%左右,制造费用占20%左右,因此其成本下降主要来源于原材料价格下降。上游原材料碳酸锂等价格自2016年来价格大幅下降,且磷酸铁锂正极材料供给过剩,导致磷酸铁锂正极材料自16Q1最高的11.2万元/吨下降至19Q3的4.5 万元/吨,降幅达59.8%。随着全国新能源汽车补贴下滑,深圳市更是取消补贴,电动汽车平价化对电池的成本要求极高,导致车企不得不选择更廉价的电池,磷酸铁锂电池价格比目前广泛使用的三元电池价格低10%以上,且上游原材料供给充足预计会继续带来成本下降,叠加磷酸铁锂电池的安全性、可靠性以及在能量密度上的突破,未来磷酸铁锂电池有巨大的发展潜力。

磷酸铁锂电池和三元电池系统价格走势

数据来源:公开资料整理

磷酸铁锂正极材料价格走势

数据来源:公开资料整理

4、应用扩张,市场空间释放

汽车领域:

装机占比提升,势能逐步浮现。自2009年开始,乘着新能源汽车市场逐渐放量的东风,磷酸铁锂电池曾一枝独秀。

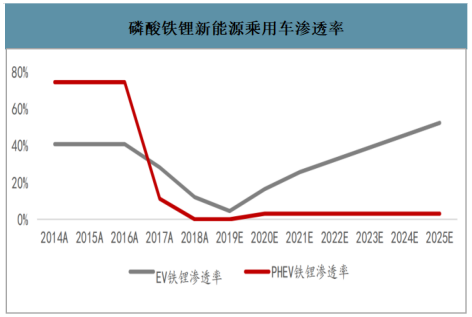

2016 年至今,随着电动化的深入,乘用车逐渐成为新能源汽车推广的主力,而新能源乘用车的补贴政策,将电池包的能量密度以及续航里程作为主要指标。新能源汽车企业为追求高额补贴,逐步放弃磷酸铁锂动力电池,转向三元电池。不过,伴随新能源汽车补贴持续退坡,以及动力电池新技术的加持,磷酸铁锂电池的成本优势逐渐显现。这一趋势从2019年月销量数据可以清晰看出,退坡后的首月7月份磷酸铁锂装机量占比达到峰值52.2%,后续单月装机占比也呈出上升趋势。

2019年磷酸铁锂装机量当月值占比

数据来源:公开资料整理

搭载磷酸铁锂的乘用车车型占比为18%,较2019年全年7.8%的占比有较大幅度的提升。

磷酸铁锂新能源乘用车渗透率

数据来源:公开资料整理

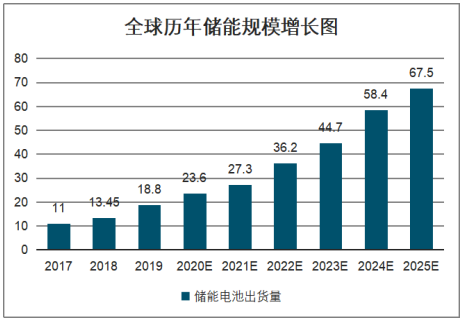

储能领域:

储能是解决新能源风电、光伏间歇波动性的重要手段之一,锂电池成为最佳补充。风力、光伏发电具有不稳定性,储能技术可助风电厂平滑输出功率。锂离子电池储能是电化学储能的重要组成,同时也是是未来发展的主要形式。电化学储能技术具有响应时间短、能量密度大、灵活方便、维护成本低等优点。

储能锂电池出货量及增速图

数据来源:公开资料整理

全球历年储能规模增长图

数据来源:公开资料整理

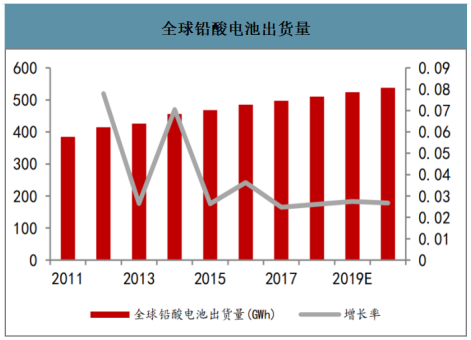

铅酸替代领域:

铅酸蓄电池占电池市场一半以上份额(54.67%)。在全球市场范围内,铅酸蓄电池由于其技术成熟、安全性高、循环再生利用率高、适用温带宽、电压稳定、组合一致性好及价格低廉等优势,在电池市场占据主导地位。全球铅酸蓄电池市场规模占全球电池市场规模的54.67%。全球铅酸蓄电池空间超3000亿,出货量超500Gwh,规模保持低速增长。

全球铅酸电池出货量(GWh)

数据来源:公开资料整理

2018年轻型动力型铅蓄电池市场大约101GWh,占我国铅酸蓄电池产量的49%。主要应用于低速车,包括电动自行车、三轮车和四轮车等。

动力锂电池和铅蓄电池价格走势预测

数据来源:公开资料整理

动力锂电池和动力铅蓄电池预计在2021年达到单价交汇点。根据动力锂电池和铅蓄电池的产品单价,预测2021年左右两者单价交汇,两者的交汇价格也预计会在0.5元/Wh。除开市场补贴因素,届时锂电池将会全面开启电动两轮车、低速车替代铅蓄电池时代。全寿命成本优势凸显,未来优势继续扩大。

考虑到通常情况锂电池的循环次数达到铅酸电池的两倍,因此如果计算电池在使用周期的全寿命成本,锂电池已经远远优于铅酸电池。随着锂电池规模化效应释放,循环还将提升,优势还在持续扩大中。

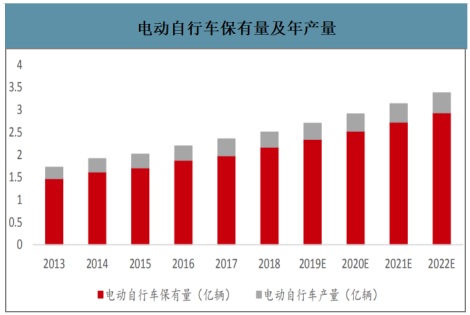

当前国内电动自行车的社会保有量约2亿辆,年产量为3000多万辆,而锂电池产品2017 年市占有量约10%。按照一辆车平均用电量0.8KWh粗略估算,3000万辆*0.8KWh*10%=2.4GWh,这意味着锂电池已经开始渗透电动自行车市场。若全面替代铅酸电池,锂电池每年将有超过24GWh的市场增长空间。

以电动自行车市场为例,自行车增速到2021年铅蓄价格优势消失时,电动自行车市场一级市场市场规模预计超过20GWh。在没有财政补贴的情况下锂电替代已经开始并且从一级市场逐渐渗透,未来替代还将加速。目前轻型动力铅蓄电池一级市场规模40GWh,预计到 2022 年将达到 46GWh,锂电化前景依旧广阔。

电动自行车保有量及年产量

数据来源:公开资料整理

5、总体市场空间测算

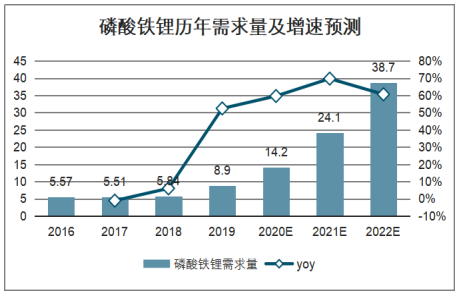

随着磷酸铁锂优势的进一步显现,产业链需求有望回暖,供需格局有望改善,预测磷酸铁锂2020~2022的需求量分别为14.2万吨、24.1万吨和38.7万吨,对应对应行业增速为 59.6%、69.7%、60.6%。

磷酸铁锂历年需求量及增速预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国磷酸铁锂行业市场深度分析及未来趋势预测报告

《2026-2032年中国磷酸铁锂行业市场深度分析及未来趋势预测报告》共十三章,包含2026-2032年中国磷酸铁锂产业发展前景预测分析,2026-2032年中国磷酸铁锂行业投资机会与风险分析,2026-2032年中国磷酸铁锂行业盈利模式与投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国磷酸铁锂行业发展趋势分析:出货规模大幅增长,需求推动下行业有望维持快速增长 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)