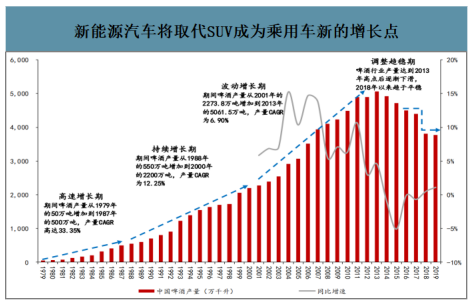

1、短期调整后,啤酒产销量进入稳定期

国内啤酒行业在经历短暂的调整后,当前总产量趋于稳定。从历史上我国啤酒产量的增长情况来看,1979-1987年为高速增长期,期间啤酒产量年均复合增速高达33.35%;1988-2000年为持续增长期,期间复合增速为12.25%;2001- 2013年为波动增长期,之后2014年开始啤酒行业进入短暂的调整期,整体啤酒产量连续下滑,2018 年以来啤酒行业产量止跌回稳,预计未来我国啤酒行业产量将处于稳中有升的趋势,以存量市场竞争为主。

1979年以来我国啤酒产量及增长情况

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国高端啤酒行业竞争现状及投资前景规划分析报告》数据显示:国内啤酒消费量基本与产量变动同步,未来将基本呈现稳中有升的趋势。我国啤酒市场消费量在2013年达到高点5394万千升之后开始下滑,到2018年我国啤酒消费量为4880万千升,占全球啤酒总消费量的25%,仍为全球最大的啤酒消费市场。2018 年之后受整体经济增长复苏、营业税率下降及欠发达内陆地区的增长,预计未来5年中国啤酒市场有望实现稳中有升,预计2018-2023年年均复合增速为0.92%,到2023年我国啤酒消费量达到5115万千升。

2018-2023年啤酒行业消费量将呈现稳中有升

数据来源:公开资料整理

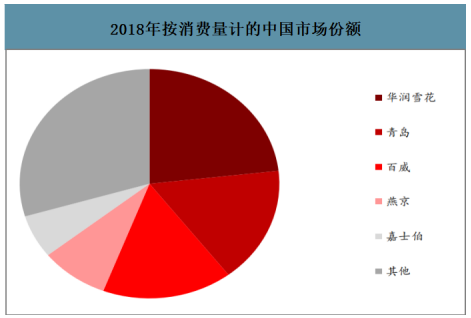

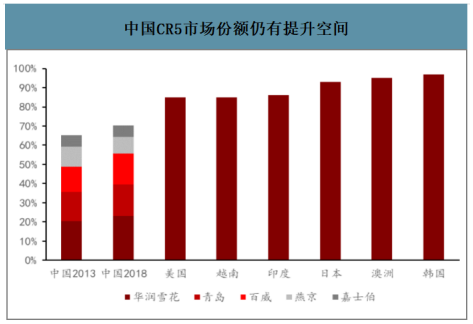

2、啤酒行业呈现寡头垄断、区域割据格局

国内啤酒行业在经历整合并购潮之后,当前呈现寡头垄断竞争格局,2018年CR5市占率高达70.4%。啤酒行业在20世纪90年代后期开始了一波并购潮,并逐步形成华润啤酒、青岛啤酒、百威亚太、燕京啤酒、嘉士伯五大啤酒厂商寡头垄断格局,CR5市占率从2013年的65.2%提升至2018年的70.4%。但与美国及主要亚太成熟市场CR5市占率维持在85%+相比,未来仍有持续提升的空间。

2018年按消费量计的中国市场份额

数据来源:公开资料整理

中国CR5市场份额仍有提升空间

数据来源:公开资料整理

3、迎合产品升级,高端化为行业未来趋势

国内主要啤酒企业近年来吨酒价稳中有升,但对比百威亚太仍然处于较低水平,未来随着人们生活水平的不断提高以及消费升级的拉动,啤酒高端化将稳步推进,整体吨酒价提升空间巨大。2018 年青岛、华润啤酒出厂吨酒价分别为3398.39 元/吨、2823.84元/吨,但对比百威亚太、百威英博出厂吨酒价分别达到5371.06元/吨、6563.87元/吨,未来仍有较大提升空间。

我国啤酒吨酒价提升空间大(元/吨)

数据来源:公开资料整理

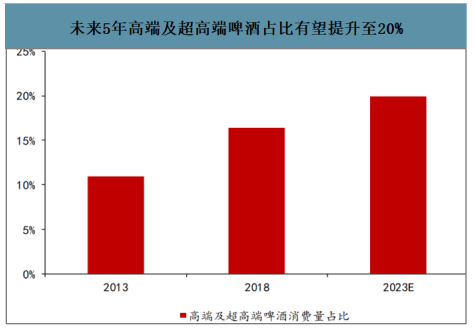

当前啤酒行业整体经营策略已由销量驱动转向品牌驱动,这使得头部酒企加快产品高端化的推进速度。具体来看,国内啤酒市场高端及超高端啤酒的增速超过整体啤酒市场增速。

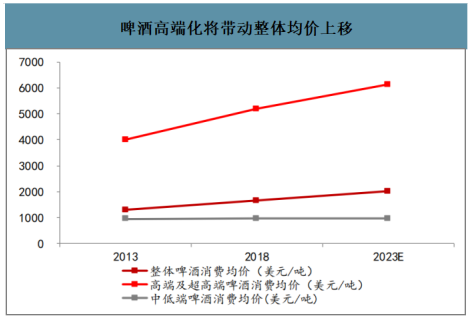

2013-2018年中国啤酒整体消费量年均复合增速为- 2.0%,但高端及超高端啤酒消费量年均复合增速达到6.4%;未来5年中国啤酒整体消费量将基本保持稳定水平,但高端及超高端啤酒仍将保持稳定增长,预计2018-2023年年均复合增速为 4.9%左右。对标美国高端啤酒占比情况,未来我国啤酒高端化率也有较大提升空间。中国高端及超高端啤酒消费量占比从2013年的10.94%上升至2018年的16.44%,但相比美国 42.1%的高端啤酒占比,未来高端啤酒增长空间巨大。此外,啤酒高端化趋势在中国市场更为突出,2018年中国超高端啤酒价格为低端啤酒价格的 11.6倍,同期印度、澳洲的差异则分别为 6.1 倍、1.6 倍。

未来5年高端及超高端啤酒占比有望提升至20%

数据来源:公开资料整理

高端啤酒消费量仍将保持稳定增长

数据来源:公开资料整理

啤酒高端化将带动整体均价上移

数据来源:公开资料整理

4、渠道格局稳固,餐饮为高端化增长引擎

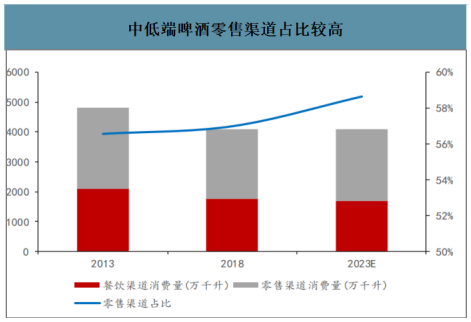

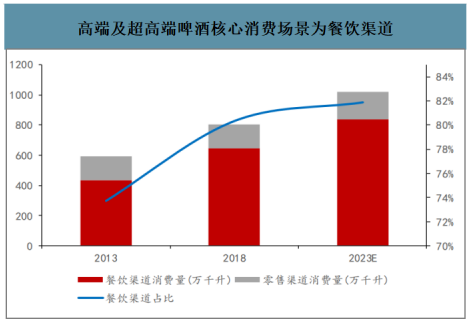

啤酒行业渠道格局相对稳固,未来以餐饮渠道为主流消费场景的高端啤酒仍将保持稳定增长。具体来看,啤酒行业餐饮渠道占比从13年的46.76%提升至49.15%,同期零售渠道占比从53.24%下降至50.85%,整体渠道格局相对稳固。从啤酒分品类消费渠道来看,18年中低端啤酒零售渠道占比56.98%,高端及超高端啤酒餐饮渠道占比80.32%。考虑到未来5年高端及超高端啤酒销量仍将保持稳定增长,餐饮渠道仍将持续成为高端化增长引擎,预计到 23年高端及超高端啤酒餐饮渠道占比进一步提升至81.86%。

整体啤酒在餐饮渠道、零售渠道消费占比

数据来源:公开资料整理

中低端啤酒零售渠道占比较高

数据来源:公开资料整理

高端及超高端啤酒核心消费场景为餐饮渠道

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高端啤酒行业市场竞争态势及发展前景研判报告

《2026-2032年中国高端啤酒行业市场竞争态势及发展前景研判报告 》共十二章,包含中国高端啤酒行业发展前景预测,投资风险与防范,中国高端啤酒行业的发展及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国清淤车区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)