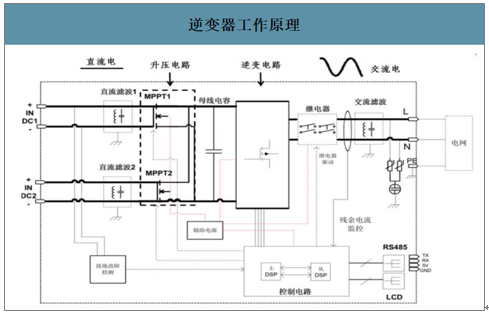

组串式逆变器是最适合大规模应用的分布式光伏逆变器。光伏逆变器将太阳能电池组件产生的直流电转化为符合电网电能质量要求的交流电,其直接影响到太阳能光伏发电系统的发电效率及运行稳定性;同时,也是整个光伏发电系统中多种信息传递与处理、实时人机交互的信息平台,是连接智能电网、能源互联网的智能化关键设备。

逆变器工作原理

数据来源:公开资料整理

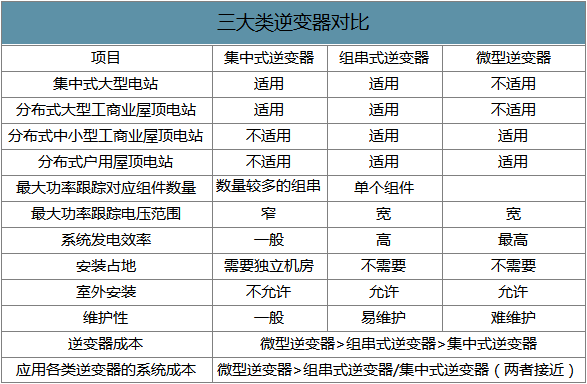

光伏逆变器一般将其分为三类:集中式逆变器、组串式逆变器和微型逆变器:1)集中式:将很多并行的光伏组串连到同一台集中逆变器的直流输入端,做最大功率峰值跟踪以后,再经过逆变后并入电网。500kW以上,主要应用于集中式电站,单体功率高,成本低,电网调节性好,但要求光伏组串之间要有很好的匹配,一旦出现多云、部分遮阴或单个组串故障,将影响整个光伏系统的效率和电产能。集中式逆变器最大功率跟踪电压范围较窄,组件配置灵活性较低,发电时间短,需要具备通风散热的专用机房,主要适用于光照均匀的集中性地面大型光伏电站等。代表企业有国内的阳光电源、上能电气、特变电工、科士达等企业。2)组串式:对几组(一般为1-4组)光伏组串进行单独的最大功率峰值跟踪,再经过逆变以后并入交流电网,一台组串式逆变器可以有多个最大功率峰值跟踪模块。组串式逆变器的单体容量一般在100kW以下,其优点是不同的最大功率峰值跟踪模块的组串间可以有电压和电流的不匹配,当有一块组件发生故障或者被阴影遮挡,只会影响其对应的最大功率峰值跟踪模块少数几个组串发电量,对系统整体没有影响。逆变器最大功率跟踪电压范围宽,组件配置灵活,发电时间长;可直接安装在室外。相较于集中式逆变器,组串式逆变器价格略高,大量组串式逆变器并联时需要在技术上抑制谐振的发生,主要应用于分布式发电系统,在集中式光伏发电系统亦可应用。代表企业主要是锦浪科技、古瑞瓦特、固德威、三晶电气。3)微型:对每块光伏组件进行单独的最大功率峰值跟踪,再经过逆变以后并入交流电网。微型逆变器的单体容量一般在1kW以下。其优点是可以对每块组件进行独立的最大功率跟踪控制,在碰到部分遮阴或者组件性能差异的情况提高整体效率。此外,微型逆变器仅有几十伏的直流电压,全部并联,最大程度降低了安全隐患,其价格高昂,出现故障后较难维护。代表企业:欧姆尼克、SolarEdge等。

三大类逆变器对比

数据来源:公开资料整理

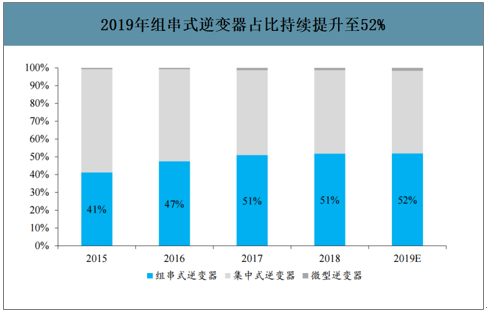

组串式逆变器占比持续提升。目前,光伏逆变器市场主要以集中式逆变器和组串式逆变器为主,微型和其他类型逆变器占比极小。在市场构成中,集中式逆变器原占比最高,近年来由于组串式逆变器快速发展,占比已经反超。随着技术的不断进步,组串式逆变器成本迅速下降,逐渐接近于集中式逆变器成本,而受益组串式逆变器在中东部地区应用逐步展开,分布式应用领域不断增加,其将保持快速增长,市场占比将进一步提升。2015年至2019年全球逆变器中,组串式逆变器占比呈现不断上升的趋势。

2019年组串式逆变器占比持续提升至52%

数据来源:公开资料整理

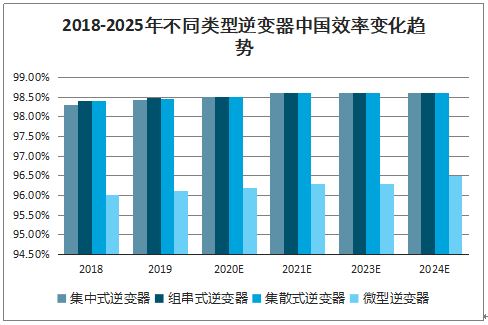

智研咨询发布的《2020-2026年中国组串式逆变器行业市场运行潜力及投资趋势预测报告》数据显示:2018年,集中式逆变器的中国效率平均在98.3%左右,集散式逆变器在98.4%左右,组串式逆变器在98.4%左右。逆变器内部的功率半导体器件以及磁性器件在工作过程中所产生的损耗是影响逆变器效率的重要因素。

随着未来硅半导体功率器件技术指标的进一步提升,碳化硅等新型高效半导体材料工艺的日益成熟,磁性材料单位损耗的逐步降低,并结合更加完善的电力电子变换拓扑和控制技术,逆变器效率未来仍有进一步提升的空间。

2018-2025年不同类型逆变器中国效率变化趋势

数据来源:公开资料整理

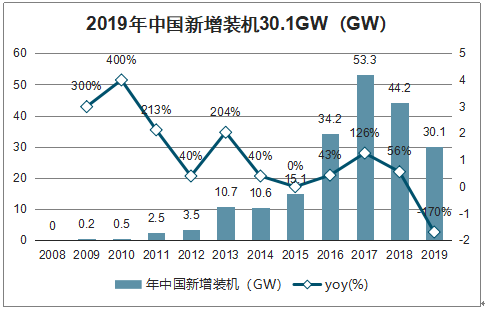

全球范围内,在全球变暖、节能减排等现实环境压力下,各国政策也不断推动能源结构转型,光伏装机迅速增长。中国市场蛰伏两年,经历了18年531政策“踩刹车”;2019年平价、竞价政策换挡、政策延宕,发展降速,连续两年实现负增长。装机量从2017年的53GW,降至2019年的30.1GW,两年间实现“腰斩”。

2019年中国新增装机30.1GW(GW)

数据来源:公开资料整理

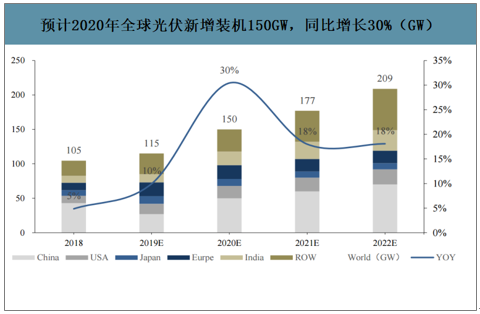

2020年中国市场将重回增长。2020年中国光伏市场将迎来有补贴的最后一年,平价、竞价项目双轨制过渡。竞价项目在延续2019年的框架下,有望于Q1政策落地,便于全年放量。同时,过渡期内平价项目也将于Q3陆续开展。考虑到2019年行业近15GW的项目延期至2020H装机,全年来看2020年中国光伏新增装机有望达到50GW,将迎来强劲复苏。海外市场,2019年全年组件价格降幅20%,已经超过历史平均降幅,足以激发全球的需求,预计2020年海外市场新增装机将达到100GW,同比增长20%。2020年全球光伏新增装机有望突破150GW,同比增长30%。全球光伏装机国家将超100个,GW级市场将超20个。

预计2020年全球光伏新增装机150GW,同比增长30%(GW)

数据来源:公开资料整理

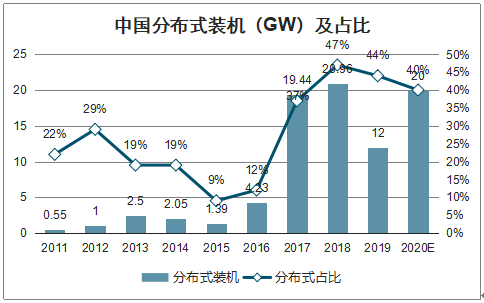

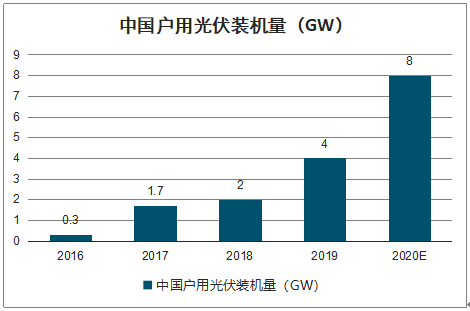

中国分布式光伏自2017年迎来爆发,2018年受531政策影响,发展停滞,2019年受补贴退坡及政策下发时点较晚等因素影响,出现下滑。但分布式光伏占比一路提升,2019年前三季度分布式光伏装机8.26GW,占新增装机量的52%,首次超过集中式电站的贡献。户用方面,2017年迎来市场启动,2018年停滞,2019年在政策保障的情况下全年并网5.3GW(考虑18年部分项目指标占用1.3GW,实际装机4.0GW),预计2020年户用指标有望达到7GW,实际装机有望突破8GW,户用市场将迎来快速复苏。

中国分布式装机(GW)及占比

数据来源:公开资料整理

中国户用光伏装机量(GW)

数据来源:公开资料整理

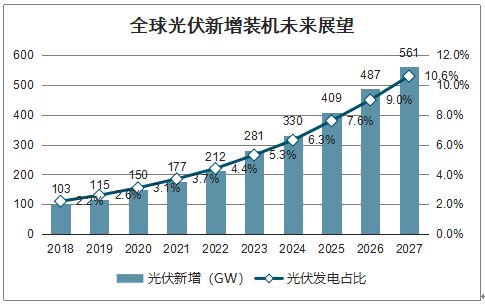

未来随着光伏产品成本的进一步降低及非技术成本的改善,兼具清洁能源环境外部效应,平价、低价内在经济性,以及未来BIPV、车载、可穿戴等创新场景应用的陆续展开——多重属性的光伏产业将迎来更大的成长空间。按2030年光伏新增发电量占到所有能源的80%测算,2030年全球装机有望突破900GW。

全球光伏新增装机未来展望

数据来源:公开资料整理

储能逆变器是新的增长点。随着储能成本的降低,以及新能源装机量的增加,储能装机量越来越大。预测到2020年底,储能逆变器市场规模能到12.7GW,同比增速达到30%。目前澳大利亚已经出台光伏装机必须搭配储能的政策,若按照20%装机比例搭配储能计算,年均150GW光伏装机对应储能逆变器市场规模在30GW,空间很大。

储能逆变器是新的增长点

数据来源:公开资料整理

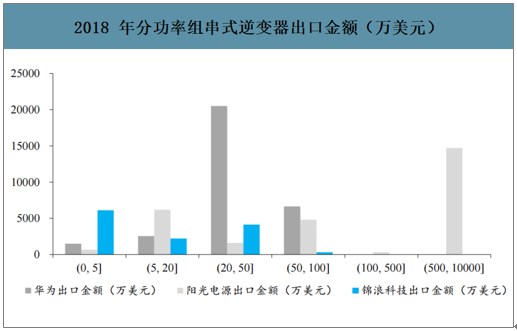

从出口金额来看,华为、阳光电源绝对是逆变器行业龙头,但是从组串式逆变器细分功率来看,华为、阳光电源做中大型逆变器:华为主攻功率范围为的组串式逆变器,阳光电源主攻功率的集中式逆变器;锦浪科技避开了龙头占优的领域,主攻20kW以下,特别是5kW以下的的小功率组串式逆变器。

2018年分功率组串式逆变器出口金额(万美元)

数据来源:公开资料整理

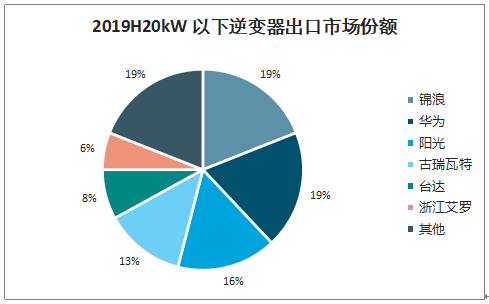

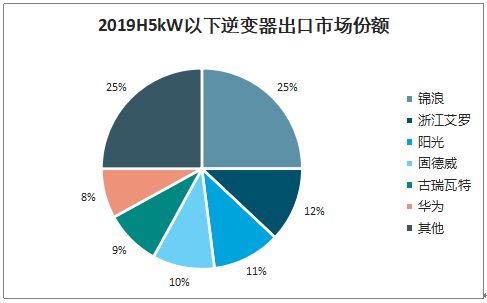

按出口金额,2019H20kW以下逆变器出口市场中,锦浪科技占比19%,与华为并列第一;如果继续细分逆变器市场,在2019H5kW以下逆变器出口市场中,锦浪科技占比25%,位居细分市场龙头。

2019H20kW以下逆变器出口市场份额

数据来源:公开资料整理

2019H5kW以下逆变器出口市场份额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国组串式逆变器行业市场现状分析及投资前景研判报告

《2026-2032年中国组串式逆变器行业市场现状分析及投资前景研判报告 》共十章,包含2025年中国组串式逆变器市场竞争新格局透析,中国组串式逆变器重视点企业运营财务情况剖析,2026-2032年中国组串式逆变器行业开展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国可可豆行业发展全景预览:供给高度依赖进口,进口规模长期持续处于高位[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年中国汽车研发试验行业进入壁垒、产业链图谱、市场规模、竞争格局及未来发展趋势分析:中国汽研龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国兽药行业现状、注册量、相关企业分析:价格寒冬下的创新突围,中国兽药行业在深度调整中蓄势重生[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国售货车车型结构分析:轻型货车上牌量占比达82.56%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)