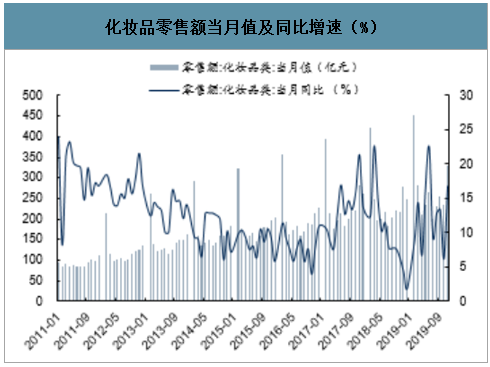

2019年1-11月限额以上化妆品零售额为2708亿元,同比长12.7%,较去年同期(+10.5%)进一步提升,且在所有消费品类中位居第二,景气度表现极为突出。同时,2018年我国化妆品行业零售规模达到4102.34亿元,同比增长12.3%,达到自2012年来最高水平。在日化行业中,护肤品、头发护理、彩妆、口腔护理和洗沐用品分别占比50.49%、12.72%、10.18%、9.89%和5.45%。

化妆品零售额当月值及同比增速(%)

数据来源:公开资料整理

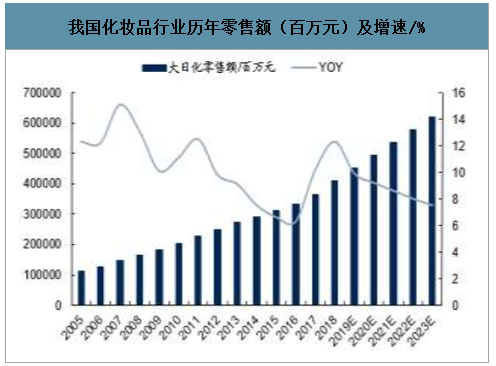

我国化妆品行业历年零售额(百万元)及增速/%

数据来源:公开资料整理

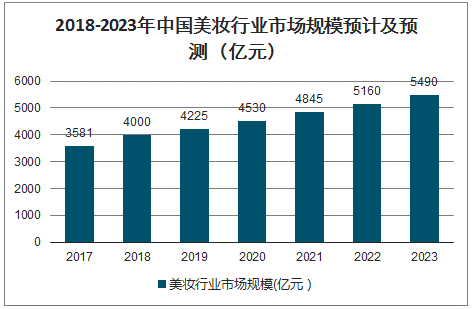

智研咨询发布的《2020-2026年中国美妆行业市场现状调研及未来发展前景报告》数据显示:截止至2018年中国美妆行业年产值约4000亿元左右。根据美妆行业的发展趋势,预测2019年我国美妆行业市场规模将达到4225亿元,2022年中国美妆行业市场规模将突破5000亿元,并预测在2023年中国美妆行业市场规模将增长至5490亿元左右。据预测,2019-2023年均复合增长率约为6.77%,美妆行业发展前景巨大。

2018-2023年中国美妆行业市场规模预计及预测(亿元)

数据来源:公开资料整理

2019年双十一天猫美妆同比增长83%,购买量的提升、成交均价的提升以及更火热的预售是本次双十一增长的三大驱动力。预售额同比增长了123%,双十一当天销售额同比提升了42%。具体分拆来看,销量提升了49%,销售均价提升了23%,行业整体实现了量价齐升。

2019年双十一美妆行业增长情况

数据来源:公开资料整理

行业驱动因素一:符合时代消费结构变迁,年轻化及低线化趋势加速

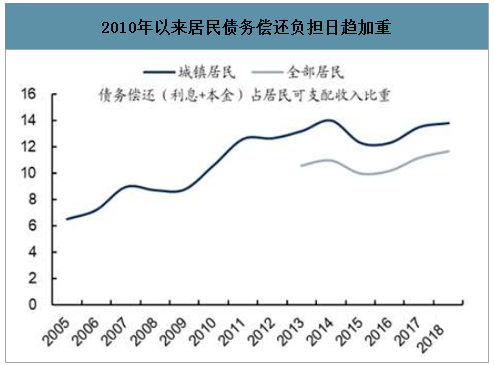

当前的国内消费结构以及消费习惯变迁是化妆品行业发展的底层原因。一方面,国内经济发展进入新常态时期,居民可支配收入增速放缓,同时在医疗教育房产等压力下,居民负债比例攀升,大件可选消费支出能力不可避免在下滑,同时经过改革开放四十年的物质消费熏陶下,居民消费习惯又已经过度到了品质化、个性化阶段,因此这一时期化妆品作为件单价低但能够明显满足个性化品质生活的悦己型消费品受到国内居民尤其是年轻中产和低线客群的热捧。在年轻化和低线化带动下,美妆行业整体的渗透率得到了快速提升。

2010年以来居民债务偿还负担日趋加重

数据来源:公开资料整理

从国际上也能看到,化妆品行业作为口红效应的消费品代表,具备一定抗经济周期韧性。以日本为例,日本经济在二战之后的初期经历了高速发展之后,逐步开始放缓,并在90年代开始进入停滞期,1992年至今,GDP增长徘徊在正负3%之间。但这期间仍然诞生了万亿市值的化妆品龙头企业。从日本经济开始陷入衰退的92年至今,资生堂以及花王集团的营收取得了稳健向上的营收增长。其主要行业层面原因在于化妆品作为悦己型商品的典型代表,并未像其他炫耀型的奢侈品一般在消费压力增加之时被日本国民放弃,而是在其消费习惯逐步养成后实现了量价齐升。

行业驱动因素二:新营销及社交电商爆发推波助澜

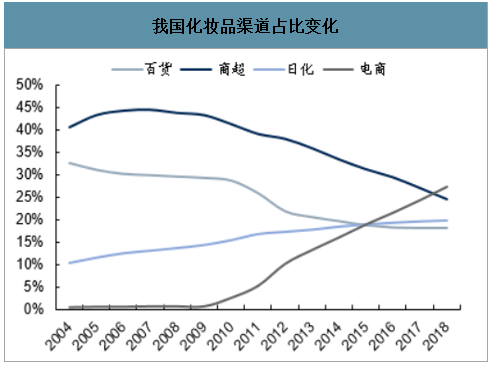

近年来美妆电商渠道的爆发则对行业起到了强有力的推动作用。长期来看化妆品市场的增量来自于年轻化以及低线市场的消费习惯养成,而电商渠道一方面是最具年轻化活力的渠道,年轻群体的接受度最高;另一方面,电商打破物理空间的束缚,可以帮助品牌更好的实现渠道的下沉扩张,同时近年来平台自身也在加大下沉力度,这与美妆行业自身行业发展趋势也较为一致。

我国化妆品渠道占比变化

数据来源:公开资料整理

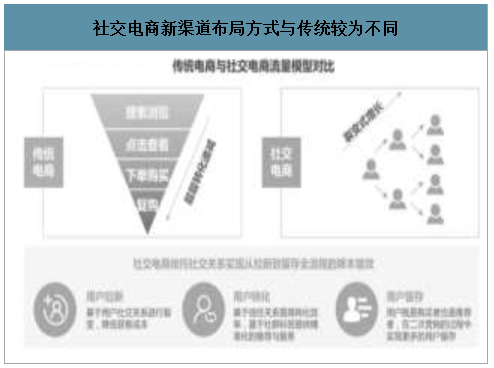

社交电商新渠道布局方式与传统较为不同

数据来源:公开资料整理

而在电商渠道具体开拓过程中,新模式的社媒营销以及直播电商的兴起则为品牌方提供了新的工具。这部分基于强关系的社交电商通过微信、小红书、抖音等渠道本身的社交属性达成裂变式传播的效果,以较低的成本延长产品的生命周期以及活跃度。同时也为品牌扩大客群覆盖以及刺激原有客群的消费意愿带来重要帮助。

美妆展望一:把握品类升级方向,建立完善产品开发机制

在美妆行业竞争加剧下,未来打造核心产品力是美妆品牌突围的关键。对此,首先需要挑选优质品类赛道,目前功能性护肤及彩妆不仅是增长最快的品类,且具备一定壁垒,利于企业未来建立差异化优势。其次,企业需要建立和完善产品开发机制,一方面企业需善用大数据并实现产品与渠道部门角色变化,以更好洞察当下消费需求,另一方面在生产基础设施不断完善下,更需提升科技研发实力,紧跟当下产品风口;此外,在具体产品策略中,“守正出奇”将是本土品牌未来布局的核心,品牌既要打造大单品实现常青,也要通过“爆品”实现客群拉新;产品品类:科技+美学,把握功能性护肤品和彩妆品类大趋势今年以来,美妆行业在产品升级趋势上较去年进一步明显。功能性护肤以及彩妆品类继续保持较高增速,同时高单价的精华类产品成为绝大多是品牌的发力方向。而在明年我们预计这一趋势仍将延续:对比韩国的美妆历史来看,韩国经历了基础护肤-彩妆-高功能护肤(药妆和精华类产品)-微整形的历程,当前我国正迅速从基础护肤转换到彩妆和高功能护肤。

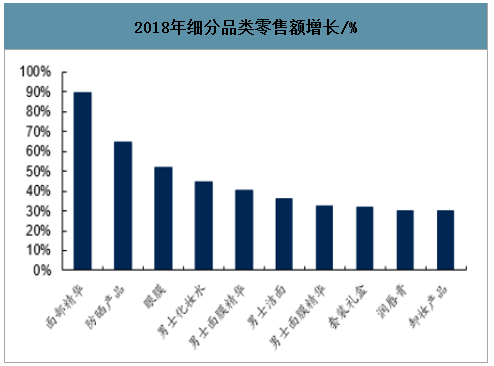

从整个消费品近年来的发展趋势上看科技与美学的概念正得到越来越多消费者的青睐,化妆品领域两者的重要品类代表就是功能性护肤以及彩妆。数据上来看,2019年彩妆的热度超过护肤品,是细分品类中热度最高的品类。同时,2018年面部精华是增长最快的护肤品类,而homefacialpro和薇诺娜等以功能性为主打的品牌的崛起也正是印证了这一趋势。

2019年头条美妆品类热度

数据来源:公开资料整理

2018年细分品类零售额增长/%

数据来源:公开资料整理

随着国内品牌近年来普遍开始强调提升自身品牌调性,在通过以较高性价比的产品布局低线城市完成规模化积累的阶段后,品牌想要实现进一步成长并维持客户粘性就需要持续强化客群的品牌认知度,实现这一目标的基础在于品牌差异化下的产品力提升。功能性护肤以及彩妆分别在研发技术以及时尚性把握两个层面对品牌的产品开发能力有着更高的要求,这也是多数国产品牌前期并不具备的能力,但也只有实现了这两大品类的布局和产品力提升,才能告别同质化竞争,实现品牌在消费者中的认知度提升。

美妆展望二:渠道与营销职能融合,积极把握新流量红利

美妆行业在2017年以来的快速增长一定程度上也离不开新电商红利的释放。自2010年以来电商就一直是美妆行业的最具活力的渠道,但彼时电商仅仅是作为卖货的渠道,而随着社媒营销的崛起后与电商渠道的深度融合,赋予了其在营销拉新等更多的职能。特别是今年以来电商直播带货兴起的助力,不但帮助品牌更好的触及到以低线及年轻客群为主的消费群体,更是通过理念传递和消费习惯培养,进一步刺激了消费需求的爆发。

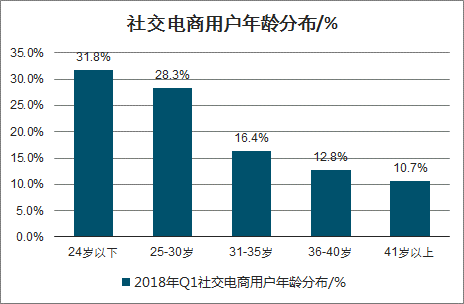

近年来电商交易的平台越来越丰富,特别是基于强关系的社交电商等发展迅速。对于品牌商来说,首先,社交电商渠道是一个年轻化的渠道,能够帮助品牌获取年轻消费者。2018年中国社交电商用户中,24岁以下和25-30岁的用户占比分别为31.8%和28.3%,这意味着社交电商中约60%的用户为90后。社交电商依托社交平台进行传播,年轻用户群更容易接受创新的社交电商的购物模式。进一步来看,42.0%的受访中国社交电商用户倾向购买美容彩妆类商品,是占比最大的品类。因此布局社交电商渠道意味着与年轻人建立更加深厚联系,也就掌握了目前国内美妆市场的增量客群。

社交电商用户年龄分布/%

数据来源:公开资料整理

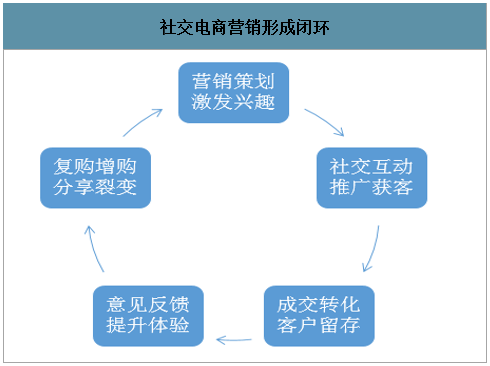

社交电商营销形成闭环

数据来源:公开资料整理

目前社交营销具体方式可以分为:1)文案种草,通过优质的自媒体宣传文案等方式在朋友圈内实现裂变式分享传播,主要小红书,微信公众号等形式为主;2)短视频传播,主要以抖音、快手等短视频平台为主,单纯的视频展示中,消费者只是一个聆听者或者接受者,并不能参与到交易环节中;3)直播,通过明星KOL等主播以直播的方式进行线上直接互动带货,主要以淘宝直播为主。在一个直播间中,主播就是一个导购,时刻在以最专业的知识回答各种关于商品的疑问以及向顾客介绍自己的产品。

三种方式均有良好的传播效果,其中文案以及短视频更多的仍然是宣传营销环节:其中因为通过经过精心制作,产品展现效果较高,且不受时效性限制,可重复利用性较强;而直播则在营销环节之上结合了销售环节:不仅对产品进行了良好的展示,且刺激消费后由于能够直接购买,销售转化率相对最高。

目前来看,直播已经逐步成为电商销售的重要渠道之一。2019年天猫双十一预售首日,近10万淘宝主播开播,相比起去年预售,今年来自淘宝直播引导的成交金额同比增长超过15倍,1.7万家品牌使用了直播营销渠道。而2018年淘宝直播平台就已经实现带货超1000亿元,同比增速400%。与此同时,淘宝直播的核心用户数量一直在快速增长,且直播用户的粘性较高,他们在淘宝直播的日均停留时间是1小时,并且还在持续提升。

社交电商红利有望延续,品牌需强化精准布局及快速反应能力

对美妆行业社媒营销的目的在于快速将产品的优势进行精准传播,并且可以提神购买转化率,同时实现品牌知名度的扩大和拉新,并利用消费数据指导新品规划,这几点都能够借助直播电商得以实现,具体来看其优势在于:1)相对于小红书的种草软文以及微博等视频推荐而言,直播的推荐更快,能通过边看边买来视觉刺激消费者的购买欲望,有效提升转化率,因此对于品牌方而言,营销费用也可以得到最有效的利用;2)直播能够架起粉丝与产品之间的桥梁,通过与粉丝的互动对话能够拉近品牌与粉丝的亲密度,同时也能够快速搜集粉丝的产品偏好,为日后的产品开发以及精准投放打下基础,同时通过大促等方式持续促成复购,形成品牌流量池。

经过一年的发展美妆直播电商已经愈发成熟,展望未来我们认为:整体来看,平台的直播KOL头部化将进一步加速,企业需要更加精准的进行布局实现效益最大化,同时从平台角度目前入局者在明显增加,给了品牌更多的布局机遇,但也需要企业提升快速反应能力把握先发优势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国美妆行业市场全景调研及投资前景研判报告

《2026-2032年中国美妆行业市场全景调研及投资前景研判报告》共十一章,包含国外主要美妆企业运营分析,国内主要美妆企业运营分析,中国美妆行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国美妆行业产业链、市场规模、重点企业分析及趋势研判:美妆行业市场规模持续扩大,20至44岁女性群体为主导力量[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)