大型铸锻件是指单件毛重5吨以上的铸件和通过1,000吨以上液压机、5吨以上自由锻锤锻造生产的自由锻件及由6,000吨以上热模锻设备、10吨以上模锻锤生产的锻件。

大型铸锻件是集材料、冶炼、锻造、热处理和检测为一体的高技术产品,主要应用于船舶、电力、工程机械、石油化工、冶金、航空航天、汽车等行业。在以上行业中,用于电力成套设备的大型铸锻件技术壁垒最高,船用、工程机械等次之。以目前世界核电设备上应用最广泛的核电堆型压水堆为例,核岛部分的压力壳、蒸汽发生器、稳压器的壳体和管板普遍采用低合金大型锻件,对锻造的技术工艺要求极高。

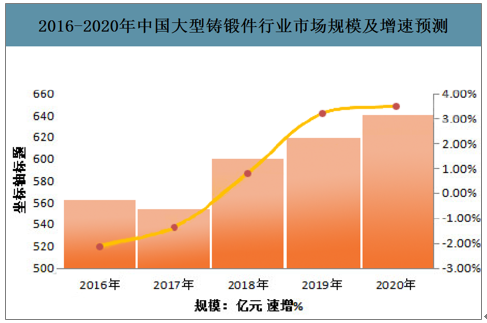

一、大型铸锻件行业市场规模

“十三五”期间为提高重大装备国产化水平,国家积极鼓励发展大型、精密、专用铸锻件技术开发和设备制造,大型铸锻件行业发展面临着一个不可多得的发展机遇。随着电力、冶金、石化、造船行业的发展,对大型铸锻件的需求将不断增多。各大型铸锻件市场需求将不断上升。

2016-2020年中国大型铸锻件行业市场规模及增速预测

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国大型铸锻件行业市场需求前景及投资盈利分析报告》数据显示:目前在水电铸锻件企业深耕的企业只有5-6家具有规模的企业,其中二重集团在水电铸锻件市场占据领先位置,总体而言受高技术的影响行业内整体竞争并不激烈。

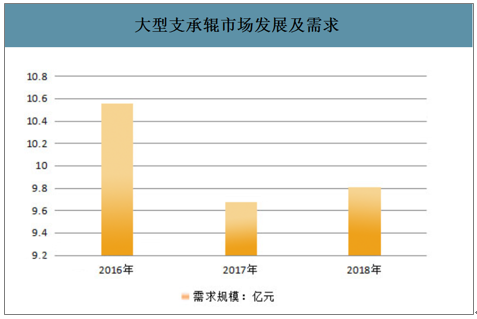

大型支承辊市场发展及需求

数据来源:公开资料整理

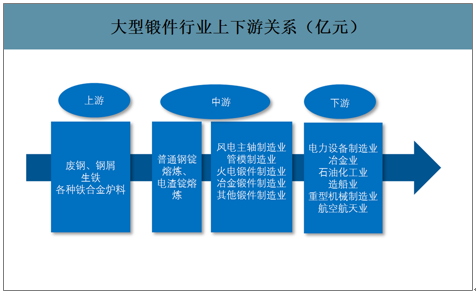

二、大型锻件行业产业链间关系

大型铸锻件行业是将钢锭及特种合金材料通过加工成为相关成套设备制造商所需部件的制造行业,其产品不是最终的工业消费品。因此本行业与上游行业原材料供应商及下游成套设备制造商存在较强的关联性。大型锻件行业上游主要为废钢、铁合金、生铁以及镍、铝等有色金属行业,大型锻件行业下游主要为电力、冶金、石化、造船、重型机械、航空航天等重大装备制造行业。

大型锻件行业上下游关系(亿元)

数据来源:公开资料整理

1.大型铸锻件行业与上游行业的关联性

大型铸锻件生产的主要原材料是钢锭、废钢,辅以钼铁、铬铁、镍铁、锰铁、及硅铁等辅料。钢锭、废钢的上游行业是钢铁行业,我国钢铁行业受国家宏观经济调控及铁矿石价格波动的影响较大,其价格直接影响钢锭、废钢的价格,从而影响大型铸锻件的价格。

合格的钢锭对于大型锻件的产量具有重要意义,国内高水平的锻造企业均具有一定的配套钢锭熔炼能力。上游原材料的价格直接影响大型锻件行业企业的生产成本。我国特殊钢行业的原材料废钢、生铁、铁合金等原材料的价格近年来持续波动。对不具备锻造毛坯制备能力或者锻造用钢锭严重依赖外部的情况下,特钢价格的变动将带来盈利能力的重大变动。

2.大型铸锻件行业与下游行业的关联性

大型铸锻件作为装备制造业所必须的关键基础部件,其直接下游为船舶、电力、工程机械、石化、冶金等行业的成套设备制造商,最终应用于国民经济中各相关行业。

随着大型锻件行业的发展,我国将有效突破重大装备国产化工作中大型关键锻件产品依靠进口的发展瓶颈。由于下游行业需要的大型锻件产品种类繁多、规格各异,产品具有特定技术要求,所以大型铸锻件生产企业专业化分工比较明显,各个企业专注的领域不一。

下游行业对大型铸锻件产品精度、性能、寿命、可靠性等各项技术指标的要求主导了大型铸锻件行业的技术走向,同时下游行业的景气度也直接决定了大型铸锻件行业的需求状况和市场容量。为了保证产品质量并降低采购成本,下游行业企业一般与本行业各企业形成稳定的客户关系,对于本行业企业而言,这些快速发展的下游企业将带来稳步增长的市场需求。

下游行业对大型铸锻件产品精度、性能、寿命、可靠性等各项技术指标的要求主导了大型铸锻件行业的技术走向,同时下游行业的景气度也直接决定了大型铸锻件行业的需求状况和市场容量。为了保证产品质量并降低采购成本,下游行业企业一般与本行业各企业形成稳定的客户关系,对于本行业企业而言,这些快速发展的下游企业将带来稳步增长的市场需求。

三、大型铸锻件行业的经营模式和运行特点

1.生产和定价模式

大型铸锻件产品在销售时普遍采用“原材料成本+加工费”的定价方式:原材料成本受原材料市场供求、用量和产品规格不同而变动;大型铸锻件产品因铸锻工艺的区别造成加工费的构成也不尽相同,其中,大型铸件的加工费主要由工艺流程设计费、造型加工费、冶炼及热处理加工费和后加工费(如喷丸、机加工)组成;大型锻件的加工费则主要包含了模具相关费、锻造费、机加工费、热处理费、探伤保险费等。此外,大型铸锻件的加工费还受到产品形状、大小、机加工难度及工时长短等因素的影响。大型铸锻件企业一般按“以销定产”的方式进行组织生产,产品具备较强的针对性及专用性。

2.行业的周期性、地域性和季节性

作为装备制造业的基础与支柱,大型铸锻件行业与国民经济发展息息相关,行业周期一定程度上受国民经济发展的影响,“十一五”期间我国国民经济增长将保持在8%左右,因此从中期看,大型铸锻件行业仍将处于高速发展期。同时,大型铸锻件的下游行业覆盖面较广,其发展不会因下游某个行业的变化而发生重大不利影响,下游行业的分散度提高了大型铸锻件行业对经济波动的抗风险能力。

国内大型铸锻件行业地域性明显,主要集中在经济发达、对大型铸锻件需求最为旺盛的环渤海地区、长江三角洲、珠江三角洲等地区,以上地区同时也是我国经济发展的重心及领头羊。大型铸锻件下游行业众多,行业没有明显的季节性。

四、大型铸锻件行业市场格局

目前全球大型铸锻件生产主要集中在中国、日本、韩国和欧洲,高端市场由日本、韩国和欧洲把持。

我国大型铸锻件行业起步较晚,但发展速度极快。1957年太原重型机器厂安装了我国最早的两台水压机,标志着我国大型铸锻件自主化生产的开端。改革开放以来,随着船舶、电力、石油化工、冶金、矿山、军工、航空航天和汽车等行业蓬勃发展,国内市场对大型铸锻件的需求迫切,大型铸锻件企业发展迅猛。

随着近年我国工业化进程的深入及国家颁布的一系列鼓励扶持大型铸锻件行业发展政策法规,大型铸锻件产量增幅较快,但产品能级和产业自主化程度与发达国家相比还有较大差距。目前我国大型铸锻件行业面临着两大矛盾:一方面由于低端产能重复投入,传统市场过于饱和,低端产品严重供大于求,市场竞争异常激烈;另一方面,对大量形状复杂、技术含量高、材料性能要求高的高端大型铸锻件尚未形成产能或还未研发成功,在高端产品方面形成了长期依靠国外供应的局面,已经成为制约我国装制造业发展的瓶颈。大型铸锻件的研发制造能力直接体现并决定了一个国家装备制造业的整体水平,产品质量直接影响到重大技术装备的性能及运行可靠性,是关系到国家经济及安全不可或缺的战略性行业,大型铸锻件行业快速、健康的发展对于提高我国装备制造业的竞争力及加速我国成为世界制造业强国具有重要的意义。

大型锻件行业内企业的竞争地位主要取决于生产设备、技术研发实力、品牌等因素。截至目前,以一重、二重、上重等为代表的传统大型锻造企业占据了国内大型锻件的大部分市场份额。从企业性质上看,大型锻件生产企业主要由国有控股的大型综合性设备制造企业以及在某些细分领域占据优势的民营企业构成。综合性大型锻件生产能力的企业主要是一重、二重、上重、中信重工。

1)一重

目前拥有12.5MN、60MN、125MN及150MN自由锻水压机各1台,有配套冶炼设备,所需冷、热钢锭全部自给,已形成年产12-15万吨大型锻件能力,是我国目前生产重要大型锻件品种最多、产量最高的企业。

2)二重锻造厂

拥有12.5MN、16MN(封存)、31.5MN、120MN及160MN自由锻水压机各1台,有配套冶炼设备,所需冷、热钢锭全部自给,已形成年产12-15万吨大型锻件能力。

3)上重

拥有12.5MN、25MN、120MN自由锻水压机及165MN自由锻油压机各1台,有配套冶炼设备,所需冷、热钢锭全部自给,已形成年产12万吨大型锻件能力。

4)中信重工铸锻厂

拥有16MN、30MN、80MN自由锻水压机各1台,目前在建185MN自由锻油压机1台,冶炼设备将相应配套,所需冷、热钢锭全部自给,将形成年产15万吨大型锻件生产能力。

5)通裕重工

目前拥有12.5MN、31.5MN两台自由锻油压机,新增的120MN自由锻油压机已经于2010年6月试运行。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国大型铸锻件行业市场竞争态势及未来前景研判报告

《2025-2031年中国大型铸锻件行业市场竞争态势及未来前景研判报告 》共十一章,包含中国大型铸锻件重点企业深度分析,2025-2031年中国大型铸锻件产业发展趋势预测分析,2025-2031年中国大型铸锻件产业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国皮肤学级护肤品行业市场政策、产业链图谱、发展现状及发展趋势分析:18-35岁的年轻女性为核心消费人群[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)